文|动脉网

9月初,诺和诺德帕西生长素注射液的上市申请获CDE受理,诺和诺德携带这款周制剂重新回到国内生长激素市场。

2018年由诺和诺德公司研发生产的重组人生长激素注射液诺泽®在国内上市,也是在中国上市的唯一进口水剂型生长激素,2020年在国内与华润医药旗下华润三九医药股份有限公司通过合约销售模式在中国大陆地区共同推广。

但2023年10月,诺泽在进入市场五年后退出中国市场。据医药魔方PharamBI数据库估计,诺泽在中国2022年的销售额约为1448万元。

诺和诺德帕西生长素注射液的上市申请意味着:长效生长激素领域的竞争正式开始。此前国内已上市的长效生长激素仅有金赛药业的金赛增,于2014年1月在中国获批上市,适应症有GHD和ISS两种,且还有四个新适应症处于审批阶段。覆盖时间长,且独占长效生激素领域,金赛增服务的病患已有10万以上。

但针对部分适应症,生长激素作为具有一定消费属性的处方药,使得渠道竞争越发成为关键。

根据药融云发表的《全国医院销售额TOP100药品》,生长激素2022年全国院内销售金额为17.14亿元。同时根据长春高新、诺和诺德、联合赛尔和未名海济的数据,2022年全国共销售了约125亿元左右的各类生长激素产品。推测全国生长激素院内销售占比或已小于15%。而据Frost & Sullivan报告,目前生长激素院内和院外比例大约是三七开。

生长激素竞争愈发激烈,但将卷在医院之外。

产品制胜

生长激素是严格管控的处方药,具有规范化的适应症使用要求。只有通过检查确认是自身生长激分泌不足,或者确诊为特发性矮小症、特纳综合症、生长激素缺乏导致的矮小症时,才在专业医师指导下注射。

但有儿科药物研发人士向动脉网表示:“尽管生长激素是处方药,但实际上很多家长是受到厂商产品教育影响,主动去医院进行问询。”

在社交平台上,不少家长分享使用生长激素的经验。IQVIA 2020年的调研报告中显示,在接受GH治疗方案前,超过半数的患者家长会向医生专家寻求详细解释,四分之一左右的患者家长则是通过与其他家长交流或(和)线上检索相关信息等。

治疗的安全性是最受关注的问题之一,包括:是否有引发肿瘤的风险、是否有引发其他内分泌疾病的风险,是否有引发肢端肥大、容貌改变的风险,以及是否有引发近视等问题的风险。

其次就是对每日注射治疗产生的惧怕心理以及远期影响。根据国金医药,生长激素的日制剂长期治疗依从性差,部分患者会在治疗期间出现用药不规律或给药剂量不足的情况,以及过早停止治疗,从而影响治疗效果。

诺泽仍在市场销售期间,虽然作为日制剂,但仍然受到一些家长青睐的原因之一,就是产品设计能够更好地提升依从性。诺泽是预填充机械笔,使用组氨酸作为缓冲液,方便携带的同时减少注射痛感,首次使用后可在25℃保存三周,而其他水针基本只能在2-8℃下冷藏保存。

另外也有产品通过无针注射器的设计来改善注射,无针注射器利用压力射流原理,通过极小微孔推动生长激素药液瞬间穿透皮肤。一部分家长认为无针注射器起到了消除针头恐惧的作用,但也有家长反馈无针注射器操作繁琐,分为加压、取药、注射、注射完用棉签按压等步骤,比普通电子针复杂,且如果按压不好出血概率也大大增加。

可见在此领域,产品的任何微小区别都会影响决策。当然,注射剂型是最受关注的因素。

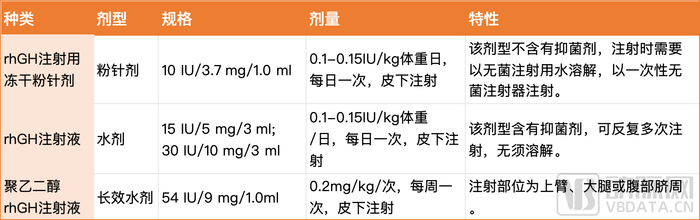

目前国内市面上主要有三种生长激素剂型,粉剂、短效水剂、长效水剂,价格逐级增长,最贵的周制剂按照使用者体重50kg计算,需要每个月约40mg,价格约为14000元,一年费用超过15万元。

由于粉剂在使用前需要进行调配等操作,如今已经逐渐被水剂所替代。而水剂的竞争,未来必定是长效制剂的战场,除了上市的金赛增,目前已有三款长效生长制剂申报上市,分别来自诺和诺德、维昇药业,以及特宝生物。

尤其是维昇药业申报上市的隆培促生长素值得关注,隆培促生长素在中国3期临床试验的关键数据结果显示:隆培促生长素或生长激素日制剂治疗52周后,AHV分别为10.66 cm/年和9.75 cm/年,差异0.91cm,较日制剂优效。隆培促生长素是通过可水解接头将未修饰的22 kDa重组人生长激素分子共价连接到PEG载体的专利技术制成,已在多个海外发达国家上市,接下来有潜力成为中国首个未经修饰的长效生长激素药物。

渠道为王

在国内,生长激素结算以自费为主,基于市场需求远超院内供应能力,生长激素市场顺应这一现状呈现为院内处方、院外购药,院外占据主导。

早在2013年,金赛药业就邀请千名专家和媒体到全国180座城市进行宣教,“形成了传播儿童生长发育知识,普及科学长高观念的强烈社会舆论氛围”。

外资药企早年间并未积极地为生长激素进行医生与市场教育,这也为本土企业留下了巨大机会。

2015年,金赛药业母公司长春高新宣布参与创立上海童欣医院管理公司,而后者将以通过参股、合作等方式与儿童医院及儿科门诊形成合作。安苏萌厂商安科生物同样开始“通过与医院合作设立矮小症门诊部,来扩大主导产品重组人生长激素的销售渠道”。

经过几年发展,国内市场基础的科普与渠道的基本打通已经完成,而现在随着“追高”意识的不断提升,如何提升更广泛的覆盖与闭环的形成,成为占据市场的关键。

金赛药业从2022年11月开始落地贝蓓高身高管理中心计划,希望通过在该领域的优势,打造一款专门针对基层医疗转型的儿童身高管理服务站合作项目。在宣传中,金赛药业称其为全方位服务:强渠道+供应链+产品&专业运营+数字化诊疗系统。

去年,贝蓓高品牌创始人钟程程称此项目适合“基层医疗机构去做推广”。钟程程表示,基层医疗机构在加入了这个项目之后,都能够在儿童健康管理这个领域得到增量,分享消费医疗上升趋势的成果,以及在儿童健康领域消费医疗浪潮下更好地把握机会。预期2024年能够做到500家,未来希望能够做到3000家。

维昇药业的长效生长激素尽管还未上市,但已与和睦家达成合作,共同探索以提升中国儿童生长发育服务为目标的创新发展模式。维昇药业强调与和睦家的合作是促进“中国非公医疗机构儿童生长发育领域疾病诊疗水平”发展,为进一步满足中国儿童对高质量、多样化、个性化的健康医疗服务需求。

维昇药业申报上市的隆培促生长素,商品名为Skytrofa,在海外的定价较为高昂。例如在美国,一支9.1mg的Carton的长效生长激素Skytrofa的售价为9558美元,国内如何定价还未知,不过与和睦家的合作动作,一方面提示渠道建设需要更加前置,另一方面,随着国内生活水平不断提高,药品和医疗服务的高价高值策略在中国有广泛的受众群体。

而诺和诺德帕西生长素注射液上市后,面临的是更加成熟、也更加激烈的生长激素市场,有可能与此前诺泽进行不同的营销推广策略。无论如何,渠道将是生长激素的必争之地。

市场见顶?

根据Frost & Sullivan报告,中国自2021年超过美国成为全球最大的人生长激素市场。2023年中国人生长激素市场达到人民币116亿元,渗透率却仅有5.3%。巨大的中国生长激素市场远未被开发,拥有广阔的增长潜力。有数据显示,2018年2023年的中国生长激素市场复合年增长率为23.9%,预计从2023年到2027年的增长率将为15.1%。

但金赛药业母公司长春高新今年上半年的业绩,一度让市场担忧生长激素的未来走向。上半年长春高新录得营收66.4亿元,同比增长7.63%;同期归母净利润17.2亿元,同比下降20.4%。公司业绩疲弱背后,主要是由于明星子公司金赛药业及其核心产品生长激素出现了走弱。此前,金赛药业做了包括扩展美国、欧盟等海外市场、增加生长激素适应症的范围、通过增加长效产品等占比来优化产品结构、扩大推广以强化品牌和渠道优势等方面的努力。

最大的担忧之一来自于生育率下降会持续影响生长激素的市场规模。不过,按照时间推算,生育率下降传导至适用儿童群体还有一定时间。长春高新前董秘张德申曾在一次专访表示,“因为生长激素产品的特点,它应该是在儿童七八岁以后才能开始使用。中国的人口出生率只是从近几年才开始大幅下降,所以说考虑用药的时间、儿童的成长过程,基数下降的影响传导到产品上,可能还有几年的时间。”

其次是低生育率不一定带来生长激素的销售下降。

2023年韩国统计厅的最新数据显示,韩国总和生育率在第二季度降至0.7,创下单季最低纪录,新生儿数量为56087名,同比下降6.8%,这已经是韩国新生儿数量连续91个月下降。但根据IQVIA的数据,韩国生长激素市场在四年内几乎翻了一番,从2018年的1262亿韩元(9610 万美元)增长到2022年的2372亿韩元(超过 1.9 亿美元)。

最后,生长激素在中国的应用仍未被完全打开。根据Frost & Sullivan报告,发达国家患者不仅起始治疗时间早于中国患者,其平均治疗时间超过3.5年,而中国患者则为1.7年左右。

根据治疗指南和共识建议,对于生长激素缺乏的孩子,生长激素的治疗时间越早越好,但我国实际接受治疗的孩子中10~13岁占70%,而结合治疗费用和药物促生长效果来看,一般而言3-12岁是矮小症治疗的黄金时间。这也意味着更多中国患者还未在最佳治疗时间被覆盖,或治疗有所拖延。

另外,成人生长激素缺乏人群也十分庞大,成年人生长激素缺乏脂肪量增加、血脂异常、心脏功能障碍、早期动脉粥样硬化、肌肉力量和运动能力降低、骨密度降低、胰岛素抵抗和生活质量受损,症状较为隐匿,诊疗重视程度还不够,未来也是一部分可观的市场。

同时,就像GLP-1是在周制剂产品出现后真正获得市场规模一样,生长激素的下一波增长或许来自周制剂产品陆续上市后的竞争。除了长效生长激素目前已有多家入局,获批后相应的市场教育或将得到进一步推动,渗透率有望加速提升。

生长激素的故事,仍然在继续。

评论