文 | 猎云网 王非

这家氢能企业,继续冲刺IPO。

9月20日,江苏国富氢能技术装备股份有限公司(下称:国富氢能)二次递表港交所,拟主板上市。

IPO进程显示,国富氢能于今年3月递表港交所,并于8月14日获得境外上市备案通知书,拟发行不超过约3784万股普通股。

此前,国富氢能曾于2022年6月递交招股书拟募资20亿元在科创板上市,遭遇问询后,于2022年11月主动撤回IPO申请。按照不低于25%的发行比例计算,该公司发行市值最高达100亿元。

需要注意的是,氢能企业近期密集赴港IPO:国鸿氢能、金源氢化于去年12月相继登陆港交所;今年初,亿华通登陆港股实现“A+H”两地上市。

目前,与国富氢能一道冲刺港股的,还有估值超108亿元的氢能独角兽——重塑能源。

此外,计划赴美上市的小氢汽车,刚于8月份通过境外上市备案。

氢能赛道,IPO队伍正在加速壮大。

68岁邬品芳有望二次敲钟,投后估值38亿

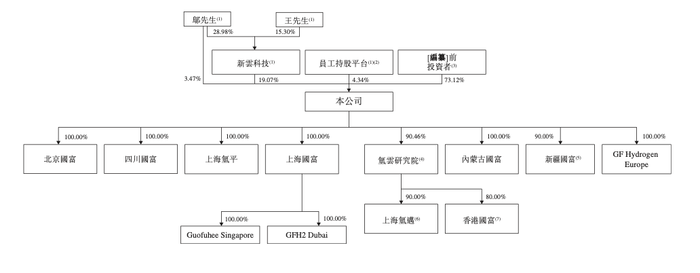

国富氢能,由现年68岁的邬品芳掌舵,目前主要主持公司的整体战略规划和运营安排。

招股书显示,邬品芳在化工机械行业及企业管理领域拥有超过44年的经验。1980-2004年,他曾担任多家化工机械工厂及公司的厂长、董事长及(或)总经理。

自2005年1月起,邬品芳创办并担任富瑞特装董事长,短短6年,便将该公司送上创业板,他本人也实现首次敲钟。

上市5年后,富瑞特装与新云科技共同出资设立国富氢能,成为邬品芳再次创业的起点。

2018年12月,富瑞特装将其持有的国富氢能56%股权,以5600万元的价格转让给新云科技;半年后,邬品芳辞任富瑞特装董事长,专注“二次创业”,如今距离“二次敲钟”只差一步。

IPO前,邬品芳通过直接和间接持股,拥有国富氢能26.89%的投票权。其中,他本人直接持股3.47%,并与公司总经理兼执行董事王凯(系邬品芳配偶的姐姐的女婿)通过新云科技持股19.07%。

来源:国富氢能招股书

成立至今,国富氢能已获多轮投资,投资方包括涌源铧能、遨问创投、金浦智能、共青城投资、天鹰资本、新鼎资本、暨阳氢能等。

其中,金浦智能持股约5.12%,金浦智能大股东背靠上海临港经济发展集团和上海临港新片区私募基金。

暨阳氢能持股约0.52%,系张家港产业投资管理公司管理的首支专注于氢能领域的赛道型基金。

需要注意的是,2024年2月,暨阳氢能斥资2000万元入股,助推国富氢能投后估值提升至38.37亿元,这也是该公司目前的最新估值。

去年收入超5亿,亏损超7500万

作为一家氢能储运设备制造商,国富氢能专注研发及制造全产业价值链的氢能核心装备,用于氢能的制、储、运、加、用,目前向客户提供四种氢能设备产品:车载高压供氢系统及相关产品、加氢站设备及相关产品、氢气液化及液氢储运设备、水电解制氢设备及相关产品。

自成立以来,国富氢能重点发展中国的交通运输领域,开发及制造氢燃料电池汽车核心部件(即车载高压供氢系统)及氢能运输基础设施(即加氢站)的设备。

招股书显示,按2023年中国的车载高压供氢系统销售量计,国富氢能排名第一,占有23.6%的市场份额;按2023年中国的车载高压储氢瓶的销售额计,公司排名第一,占有26.2%的市场份额。

资料显示,作为氢燃料电池汽车的关键部件,车载高压供氢系统的市场需求预计将相应增长。预计到2028年,车载高压供氢系统市场规模(按销售额计)将达到159亿元,2024-2028年复合年增长率为80.7%。

与此同时,随着氢燃料电池汽车普及,加氢站等配套设施的建设需求预计将增加。预计2028年中国新建加氢站核心装备销售收入将达到37.78亿元,2024-2028年复合年增长率为33.3%。

正是在行业欣欣向荣的大背景下,国富氢能在营收上节节攀升。

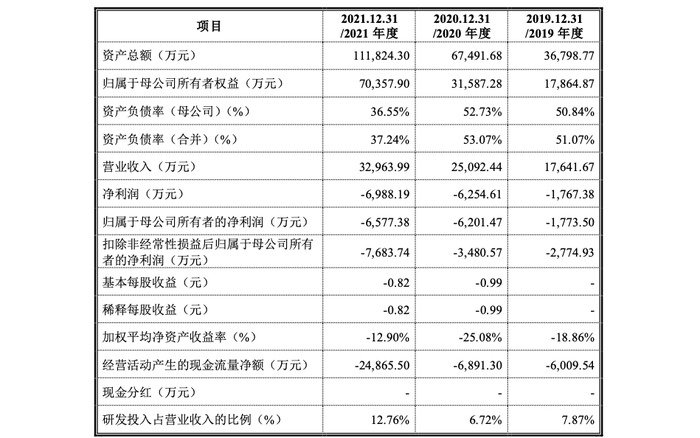

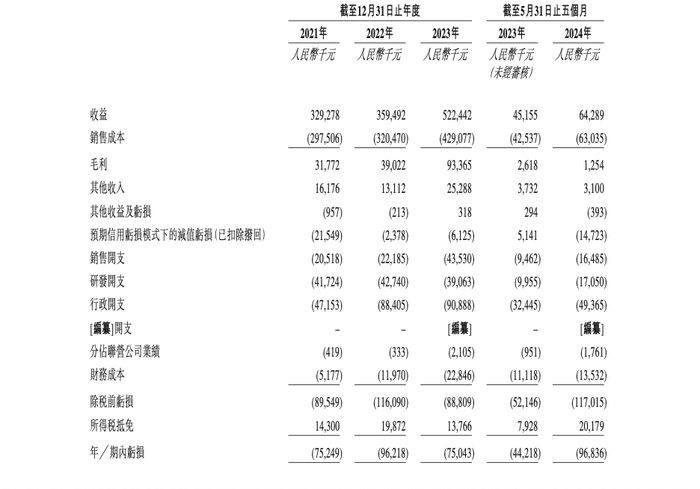

综合上交所和港交所招股书,2019-2023年及2024年前5个月,国富氢能营业收入分别约为1.76亿、2.51亿、3.30亿、3.59亿、5.22亿、6428.9万元;净利润(期内亏损)分别约为-1767.38万、-6254.61万、-6988.19万(7524.9万)、9621.8万、7504.3万、9683.6万元。

来源:国富氢能招股书

来源:国富氢能招股书

招股书显示,2021-2023年及2024年前5个月(下称:报告期),国富氢能的毛利率分别约为9.6%、 10.9%、17.9%、2.0%。

报告期内,国富氢能的研发开支分别约为4172.4万、4274.0万、3906.3万、1705.0万元,分别占同期收益的12.7%、 11.9%、7.5%、26.5%。

截至2024年5月31日,国富氢能经营活动现金流为-0.41亿元,期末现金及现金等价物约为1.36亿元。

评论