文 | 动脉网

“不出意外,国产(超声刀)品牌在明年要‘死’一大半。”

当近期动脉网向超声刀行业一线从业者调研时,得到最多的回答便是行业正在经历一场阵痛,普遍的共识是国产品牌将在今明两年迎来大洗牌。(注:超声刀分为超声止血刀和超声骨刀,本文只讨论超声止血刀)

“我判断,真正的国产超声刀元年是在明年。行业经历大浪淘沙后,优秀的品牌会留在牌桌上。” 青岛健新医疗科技有限公司(以下简称“健新医疗”)董事长冯庆宇如此表示。

安速康创始人张弢认为,从2013年国产超声刀拿下首证到2023年,国产品牌用十年左右时间实现了从无到有。接下来,国产品牌正在走向从有到优的新阶段。

一半是海水,一半是焰火。从纸面上的数据看,国产超声刀市场在2023年销量迎来快速增长,据市场一家研究机构最近发布的数据显示,国产超声刀(不含刀头)放量迅速,已经扭转进口垄断格局。但当动脉网拿着数据向行业一线人员探究增长动因时,业内人士直言,市场真实的体温并不如数据亮眼。

据多方反馈来看,经历十余年追赶后,国产超声刀企业正在直面真挑战、解决真问题的关键隘口。

这些真挑战、真问题是什么?国产超声刀行业究竟在经历怎样的分化?未来又会如何演进?针对此,动脉网结合相关数据和行业一线观察,以求一窥问题的答案。

超声刀当下格局:百亿市场,两大阵营

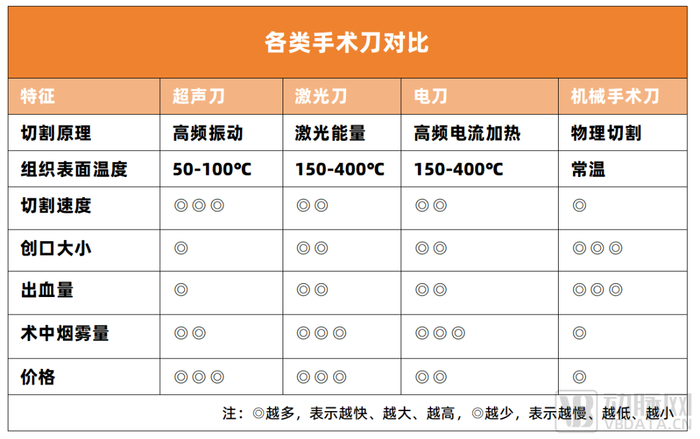

作为高频能量外科器械,超声刀出现于20世纪50年代,在80年代起开始用于临床,逐渐取代机械手术刀、电刀,至今发展已有70年。

根据工作原理不同,超声刀分为吸引式超声刀和切割式超声刀两种。在临床上,切割式超声刀最为常见,核心是利用刀头的超声效应和高频机械振动来切割、分离组织,医生可在视野较小的情况下进行操作,多用于腹腔镜手术。超声手术刀可同时完成组织切割和凝血,并降低热损伤。

吸引式超声刀则是利用高能超声振荡来粉碎目标组织,再用冲洗液乳化,并经负压吸引从而去除病变组织。吸引式超声手术刀对含水分多、胶原成分少的组织效果最好,比如脑、肝等器官,而对胶原成分多的组织作用甚微,比如血管、筋膜等。

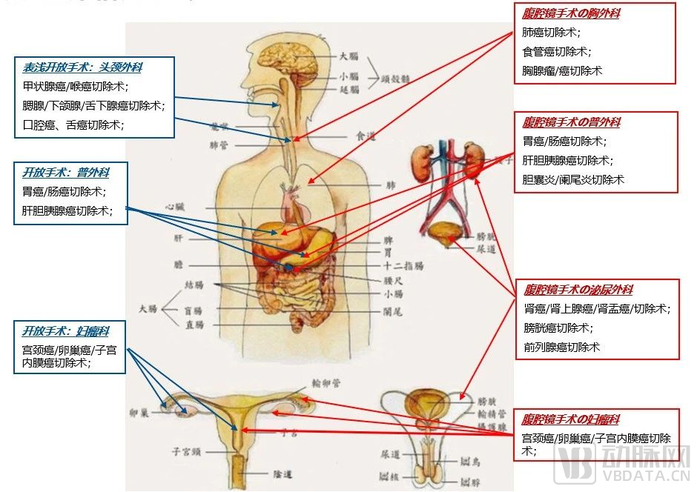

在应用场景端,超声刀已经覆盖整形外科、妇科、泌尿科、胸外科、肝胆外科,以及胃肠外科、头颈外科、耳鼻喉外科、小儿外科等十几个科室,囊括了子宫肌瘤手术、腹主动脉瘤修复术、直肠肿瘤切除手术、阑尾手术、痔疮切除术、肾上腺切除术等几十种外科手术。

超声刀临床应用场景 图片来源:康基资本

凭借在临床端的重要作用,我国超声刀市场规模持续上涨。据蛋壳研究院发布的《中国能量外科器械报告》显示,我国超声刀市场增速远高于全球市场,2021年市场规模超过125亿元人民币,预估2020年至2025年的年复合增长率为24.9%。

“在超声刀行业,强生是龙头企业,它家的产品一直被认为是‘金标准’,市场上绝大部分产品都是基于这套‘金标准’模仿、创新出来的。”安速康创始人张弢告诉动脉网,“但我们认为,完全按照强生的标准走,实际上容易限制企业的创新。基于此,我们正在尝试新的路径。”

动脉网梳理发现,从产品的设计维度出发,当下超声刀行业已经分成两大阵营。

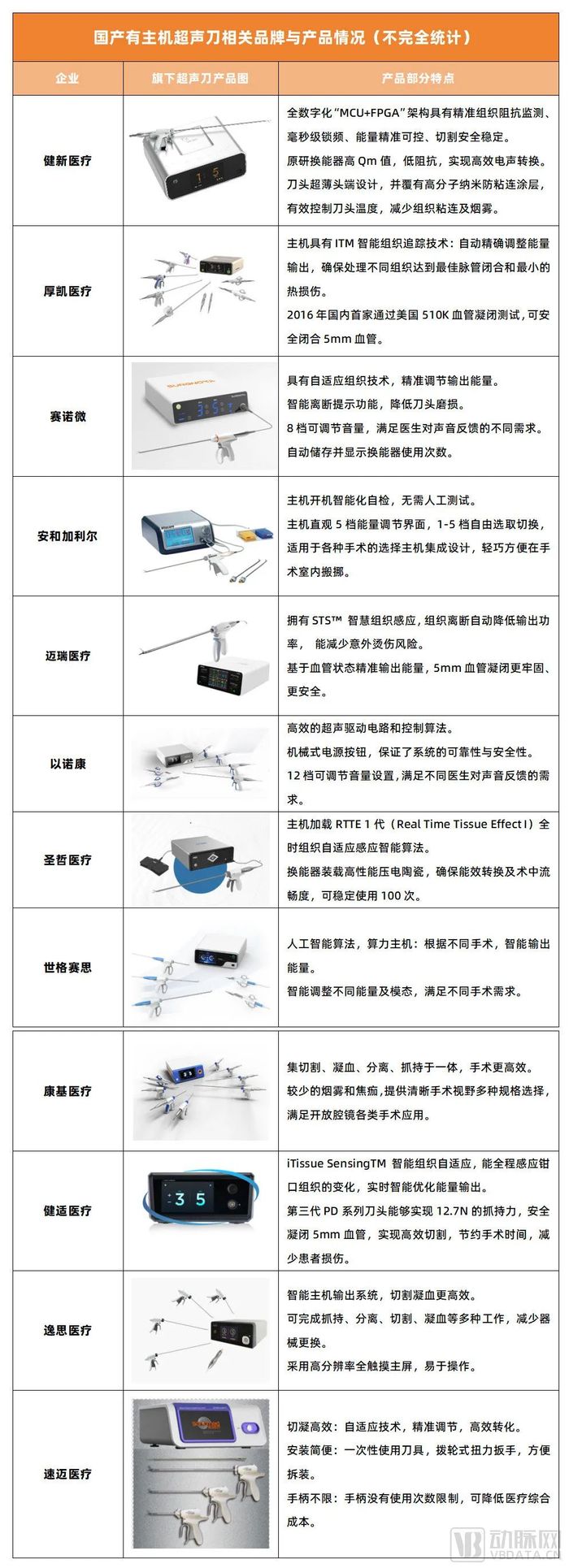

一类是有主机超声刀,代表企业有强生、健新医疗、厚凯医疗、赛诺微、安和加利尔、迈瑞、以诺康等。以强生的产品为例,超声刀由主机、换能手柄、超声刀头及脚踏板等几部分组成。该路径目前是行业主流,也是行业积淀更多的方向。

图片和信息来源:各公司官网

另一类是无主机超声刀,代表企业有美国柯惠、安速康等。详细来说,无主机超声刀的设计摒弃了对独立主机的需求,将所有功能都集成到超声刀的手柄中。该设计可以降低医院采购成本,以及简化应用场景中的操作流程。

图片和信息来源:各公司官网与康基资本

“目前,每个厂家对这套系统的定义有一定差异,但我们认为,超声系统不能割裂出来分别看不同的部件。”在安速康创始人张弢看来,超声刀全称叫超声软组织切割止血系统,或者叫超声软组织手术系统。这些名词背后共通的特点:一是基于超声技术;二是一个系统,不是一个部件或一个零件;三是由机械、电子和超声交叉的跨学科的产品。“如果割裂地去看产品,实际上容易限制企业的创新。”

但无论走什么样的技术路线,受访的行业人士认为,对超声刀创新企业们而言,核心仍然是要回到临床价值,以及回到量产落地上——这才是企业能否走通商业模式的关键。

直面真挑战:学科交叉与量产落地

“最近,超声刀领域变化很大,很多企业都‘死’了。这里面主要有两方面原因,一是技术上存在不少挑战,导致实际应用上还有诸多不足;二是产业化上没法量产,供应链有巨大的问题。”一位不愿具名的行业人士表示。

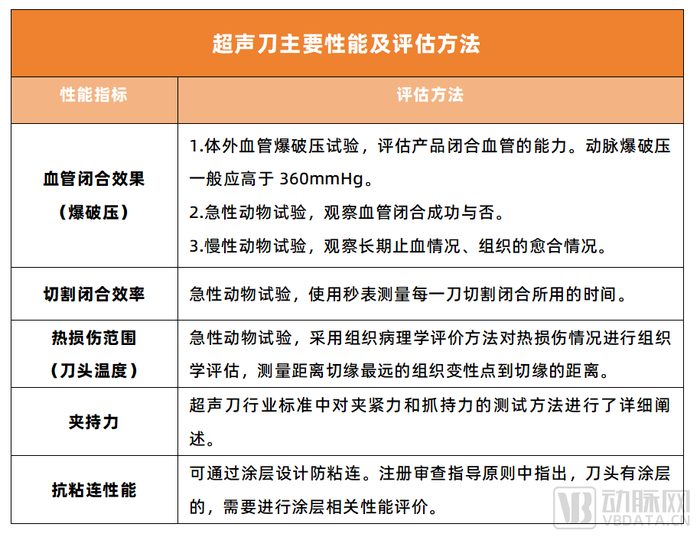

在技术上,与进口品牌相比,部分国产超声刀存在主机故障、换能器频率阻抗波动不稳,以及刀头故障等问题。

以刀头为例,国产超声刀断刀率大于国外竞品,这与加工配套的能力,以及与企业技术开发流程有重要关系。

此外,作为超声刀的重要组件——换能器,其被誉为超声系统的“眼睛”,目前国产品牌能在换能器上取得突破的企业不多。据行业人士透露,当下国内能实现换能器原研的厂商不超过3家。

同时,据动脉网了解,目前国内大部分厂商仍停留在研发生产超声刀头阶段,专注于整体研发的企业并不多。

“在超声刀领域,强生在主机、换能器和刀头等多个方面都有优势,综合实力很强。”健新医疗董事长冯庆宇表示,“我认为,国内品牌很难做到与强生比肩的原因是超声刀的系统太复杂,涉及学科类型太多,而创业型公司又缺乏学科建设,这是真正的技术门槛,尤其在大批量发货后的稳定一致性上更存在巨大的差距,这也是国内超声刀产品面临的真正困境。”

资料来源:康基资本

在产业化上,超声刀行业的供应链是困扰当下国产品牌进一步发展的重要因素,特别是在刀头的落地上,国内的加工制造仍面临混乱的局面。

对此,冯庆宇向动脉网分享了一个例子:此前,健新医疗旗下子公司益超医疗曾与一个小厂合作,原本定下的是6毫米的钛棒进行加工,但厂家发回的货里还有5.5毫米。“这点误差会造成加工刀尖时,刀尖的截面会发生变化。尽管从表面看影响不大,但是在使用的时候,会影响到振动的频率。”

因此,供应链问题不解决,产品的品控就成问题,最终会导致企业难以实现大批量发货。

不难发现,国产超声刀一是受限于学科交叉,很难做好,二是受限于供应链,很难大规模量产。

此外,安速康创始人张弢认为,目前国产品牌跟领先的跨国企业的差距还体现在三个方面,一是产品设计理念,二是加工工艺,三是质量控制。“就总体水平来讲,产品设计是决定产品后期质量、成本、性能等一系列的重要因素。产品设计方面要考虑的事情非常多,一旦设计出问题,后期只能努力弥补,但不能根除。加工工艺和质量控制是一对双胞胎,任何一方面出问题,都产不出好的产品。”

挑战的背面即是机遇。在行业的阵痛期中,不少国产创新品牌开始发力,以解决上述提到的问题。

技术研发端,各家品牌越来越重视复合团队的构建。比如健新医疗目前就拥有涵盖声学、光学、电学、机械等多学科的专业研发团队,并拥有国内领先的声学核心部件设计团队。

又比如成立于2015年的赛诺微,该公司在北京建有一个包含电子、机械、光学、声学、机器人、动物组织、可靠性等10余个实验室的研发中心,涉及多学科的研发工程师。

供应链端,健新医疗的方案是与多家国际知名企业及上市公司进行多元合作,打造强大的研发、生产、运营及供应链管理体系,其中包括与国际龙头加工制造企业合作建设高端医疗器械研发生产制造中心,以实现真正的产品落地。目前,健新医疗已与富士康工业互联网股份有限公司旗下的富联裕康医疗科技(深圳)有限公司共同成立了“高端医疗器械研发生产制造中心”,通过“全栈式”研发生产制造模式,协同创新,面向全球提供原创“产品级”解决方案。

总部位于温江的厚凯医疗则在成都设立了新产品、新项目的研发中心和制造基地。据了解,其制造基地一期产能达60万套/年产能,二期产能可达150万套/年产能。

“在接下来,整个行业要形成与跨国企业竞争的能力,就必须解决品质问题,产品的性能、质量、稳定性、一致性一定要足够好。”安速康创始人张弢表示。

健新医疗董事长冯庆宇亦认为:“中国不缺创新,缺的是好产品,缺的是稳定一致、安全有效的好产品。”

毫无疑问,在大浪淘沙之后,直面挑战的中国超声刀品牌将迎来更大发展。

向未来挺进:国产替代与出海征战

随着国产超声刀品牌的不断创新,如何才能占领更大市场?

对此,行业普遍认为有两条路径可以走,一是紧随国产替代大势,通过中标集采,加速抢占市场;二是开启全球化战略,将创新产品卖到海外。

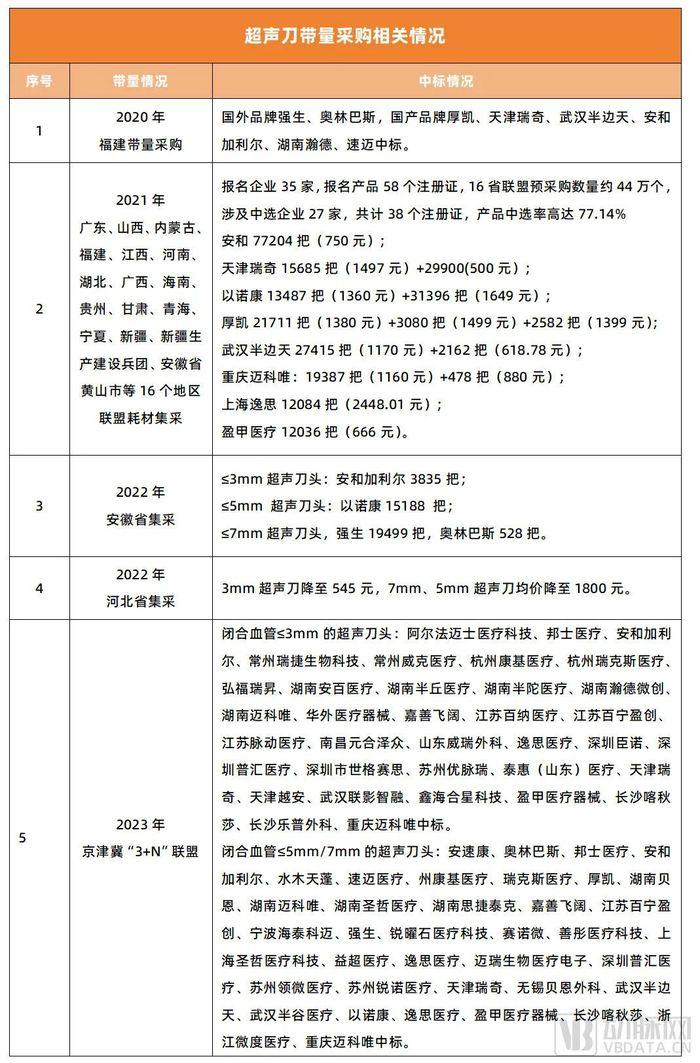

在集采方面,一旦获得中标,将有助于创新企业快速打开市场。以2022年广东等16省市联盟超声刀头集采中选结果为例,此次集采覆盖50%以上的中国市场和人群,中选产品最高降幅达93%。而从超声刀协议采购量看,国产超声刀头采购量已占总采购量62%,中低端超声刀头基本实现国产替代。

资料来源:互联网公开资料

以安速康为例,旗下超声刀产品已于2022年11月取得由国家药品监督管理局颁发的三类医疗器械注册证并于2023年二季度正式启动销售工作。截至2024年上半年,集采中标医院数已超过100家,整体入院数已超200家。

就在近期,新一轮超声刀联盟集采正式执行:重庆市医保局发布《重庆市医疗保障局办公室关于做好川渝联盟超声刀头医用耗材带量联动采购中选结果执行工作的通知》,正式于9月10日起实施川渝联盟超声刀头医用耗材带量联动采购中选结果执行工作;9月初,深圳公共资源交易中心再次就《超声刀头和预充式导管冲洗器集中带量采购协议期满接续采购文件(征求意见稿)》公开征求意见……

在出海方面,包括逸思医疗、赛诺微医疗等在内的创新企业均已启动全球化战略,正将国产医疗器械销往全球。

当然,研发上的突破仍在继续。前不久,由赛诺微自主研发的7mm超声手术刀,经国家药品监督管理局审评,正式获批国家三类医疗器械注册证,成为国内首个获批上市的国产7毫米超声刀。

“超声刀头按照功能属性被分为不同的组别,分别为3mm、5mm和7mm,目前市场上能够满足‘大血管’(≤7mm)的封闭刀头的超声刀头的企业屈指可数。”一位行业资深投资人告诉动脉网,“因此,7mm超声刀的获批表明国产品牌持续进化的能力。部分国产创新企业也在积极于这一方向布局,这对未来进一步国产替代和出海征战提供了重要支持。”

同时,据了解,由健新医疗牵头的国家科技部重点研发计划专项“智能双引擎动态混合能量手术系统”已经完成注册检测与动物实验,该系统不仅可以应用于7mm大血管闭合,更探索超声能与电能的混合能量输出且可以动态调整能量输出功率。

“产品可根据组织特性和组织能量响应曲线,自动识别组织类型并动态进行两种能量的混合输出,仅需一把耗材即可实现智能识别组织,并根据组织识别结果全自动完成不同模态能量输出,为临床手术带来智能化‘随心变’。”健新医疗董事长冯庆宇表示。这也正是包含超声刀在内的能量外科未来的发展方向之一。

可以看见,在向未来挺进的过程中,超声刀行业新的格局已启幕,中国创新品牌值得更多期待。

(本文在写作过程中,得到了安速康创始人张弢、健新医疗董事长冯庆宇,以及两位不愿具名的行业人士的大力支持,在此一并表示感谢)

参考资料:

1. 《外科超声刀行业及技术详解》——研以致用

2. 《中国能量外科器械报告》——蛋壳研究院

评论