文 | 刀法研究所 栗子

今年夏天,环顾办公室,总有几个桌上摆着 1L 左右的大瓶无糖茶。健身房里也经常能见到 900mL 的东方树叶、外星人。

但就在三四年前,稍微正式一点的场合里,拿一瓶 1L 的康师傅,都会被人调侃,“你怎么像个屌丝”。如今却成了“三块是面子,四块是生活”。

用不同分量适应不同场景,早已是行业惯例。很多大份量的零食饮品都会标注分享装,以示意包装规格是为了多人场景设计,比如,常规薯片 30g、40g,分享装 210g,还有 1.25L、2.5L 可乐、雪碧、美汁源等宴席常客。

算账下来,大包装会比小包装的单价便宜不少。不过,即便价格实惠,也并非所有做大的产品都好卖。1L 装饮品就是一例。

由于“不大不小”的容量,单人喝显笨重、多人喝显小气,消费者们对于 1L 装评价褒贬不一。直到前几年,除了个别出圈产品,市场上都鲜少有品牌将此容量作为销售重点。

然而,这一现象在发生改变。

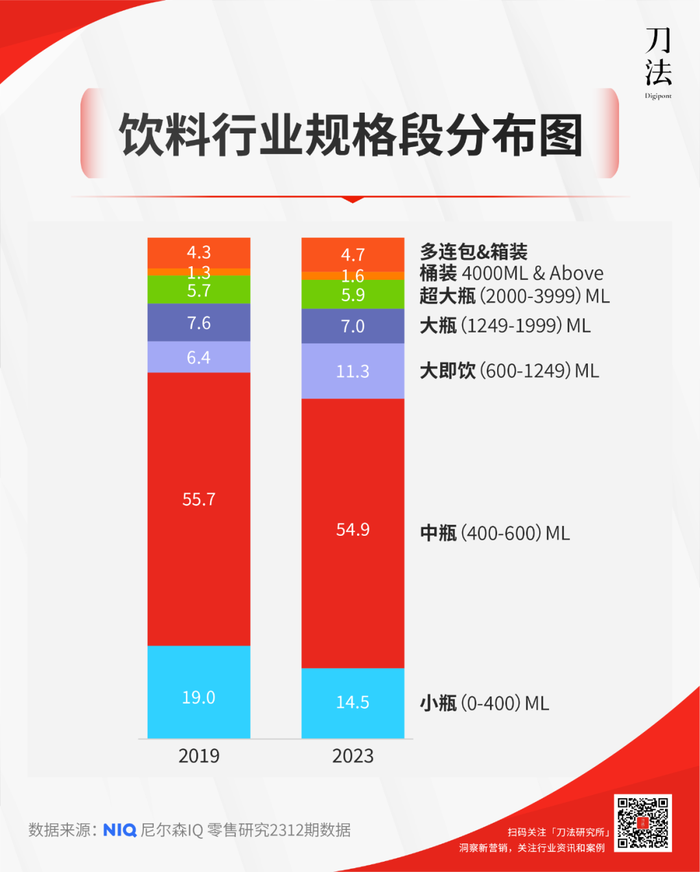

不仅品牌们纷纷推出 1L 左右大瓶装,消费者也用行动表达了对大瓶的接纳。据尼尔森 3 月发布的《2024 中国饮料行业趋势与展望》显示,600—1249 mL 规格在所有规格中的销售额占比,从 2019 年的 6.4% 增长至 2023 年的 11.3%。

某些品类中的变化尤为明显,无糖茶就是。据马上赢品牌CT 统计,以 650ml 为分界点进行大小规格产品的销售额划分,2023 年 8 月到 2024 年 7 月的一年时间内,大规格产品的销售占比从 20% 左右一路增长到约 35%,增长将近一倍。其中,650ml 以上规格产品主要集中在 900ml-1L 之间。

这意味着,对于某些特定品类,1L 装成了炙手可热的香饽饽。为什么会发生这一变化?是谁“捧红”了 1L 装?所有饮料都可以在这个规格市场里面分一杯羹吗?

01 喝大瓶饮料:要健康有味,又要省钱实惠

因为第二件 2 元,刀法编辑星志最近常买果子熟了的 970ml 装茉莉龙井。

他没有水杯,不爱喝公司的净化水。喝无糖茶对他相当于日常补水。茉莉龙井 500ml 小瓶卖 6 元;970ml 大瓶卖 9 元,第二瓶加 2 元,划下来 5.5 元一瓶,比小瓶价格便宜,容量几乎翻倍。再加上他是放在办公室喝,也不存在方便携带的问题,显然 970ml 的更划算。

实际调研中,许多买 1L 或相近容量饮料的消费者都与星志类似。

他们大多为 85 后、90 后的年轻人。买大瓶饮料,主要为了满足原本就有的饮水需求,同时追求健康无负担、价格实惠。近几年流行起来的无糖、少糖茶饮、电解质饮品是主流选择。

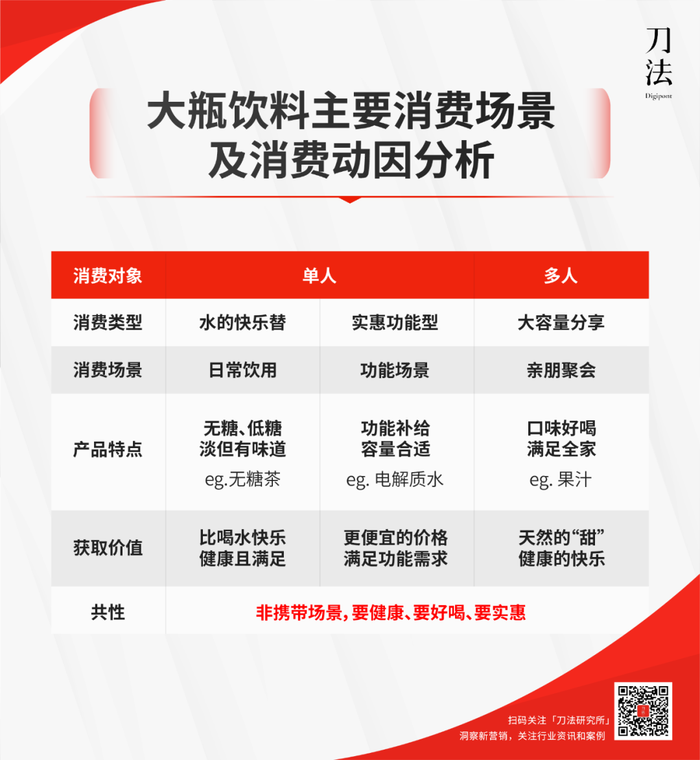

根据不同场景,他们的需求可以分为两类:一类是“水的快乐替”,一类是“功能实惠型”。

前者简单理解就是水的替代,无糖茶便是典型。虽然无糖、低糖茶饮的味道很淡,但有味道就比白水好喝,就能让人感受到喝水的小确幸,同时,干净的成分也能给到“健康”的心理慰藉。

而后者以特定功能场景为主,比如运动、健身。1L 左右的大瓶装刚好能满足饮水需求,且更实惠。一位消费者就告诉我们,他经常囤 950ml 的外星人,打球的时候喝,一场球刚好一瓶够。

不同于单人的独饮,多人以家庭日常饮用、亲朋好友聚会为主要场景。他们覆盖的人群年龄段更广,因而对饮料口味的兼容度有着更高要求。全家适合、孩子喜欢,是主要考虑因素。

相比纯无糖产品,配料干净的果汁、含糖(低糖)茶饮,更为受欢迎。比如,950ml 装茶π 的买家评价中,有消费者提及“非常不错,大瓶装,喝着更过瘾,很好喝,孩子特别喜欢”。也在轻上某果汁 245ml 装的商品评论区里可以看到“希望出大瓶装,全家都喝”。

显然,这些需求并非难以理解,那为什么 1L 装饮料现在才开始流行?这“不大不小”的容量怎么就从两边不靠,变成了两边接纳?

造成这反转的,是当下这批要品质生活,还要快乐省钱的消费者们。

即便如今已经冷却,但新消费的热火烹油带来的革新却留下了痕迹。2017 年,我国恩格尔系数首次降至 30% 以下。这意味着,新一代消费者们对旅游、教育、文娱等发展和享受型支出比重加大,更愿意拿钱换更好的生活。

尤其疫情后,大家对于健康的关注大幅提升。看到需求的供给端开始发力,元气森林开始,一众无糖、代糖饮料兴起。而继代糖安全问题的讨论甚嚣尘上后,更天然的无糖茶成为了下一个标的。

尼尔森 IQ 监测的 7 大饮料品类在过去 5 年的市场销售份额占比走势显示,消费者对饮料品类的选择正发生极大变化:超越碳酸饮料,即饮茶成为市场销额份额第一品类。

曾被评为最难喝饮料之一的东方树叶也终于迎来崛起。

第三方市场研究机构马上赢对国内县城及以上市场的线下零售网络的监测数据显示,东方树叶的市场份额开始提速,从 2022 年下半年的市占率 8.4%、行业排名第四,一举赶超至 2023 年第三季度的 21.1%,成为国内市场份额第一的无糖茶,仅次于康师傅。

除了更健康的产品,更理性的消费心态、对性价比的追求,是让 1L 饮料火起来的另一大原因。理性消费之下,消费回归纯粹的使用属性,而作为阶级、身份标志的属性得到弱化。

就像抖音的热门段子“三块是面子,四块是生活”,从前大家看到笨重的 1L 装,会生出“抠门、小气”的印象。那个时候,“会省钱”是负面评价。

而如今,省钱已经成为了年轻人的新“攀比项”。

不同于过去的“打肿脸充胖子”,现在的年轻人更加注重性价比和实际价值,追求“该省省,该花花”的消费观念,保持生活质量的同时,以更精明的消费来实现个人价值与生活品质的提升。

有意义的消费体验大于纯物质享受。凭借省钱心得,还能在社媒上拿到数万粉丝,开启人生第二曲线。

此外,外卖、快递的出现,也极大降低了搬运难度。即便没有交通工具,独居、异乡年轻人,只要打开外卖软件,大瓶囤货需求就能被轻易满足。

可以说,1L 装饮料重拾第二春既是天时、地利、人和的偶然,也是必然。但这也引出了新的问题:既然物流基建成熟、消费走向理性,让手持 1L 吨吨吨不再是难为情的事儿,那是不是所有饮料都能在 1L 装里拿到红利?

02 相似的品类趋势,个性的“渠道品牌”

市场是最直接的回答。从电商平台、零售商的消费行为、销量数据中,我们来找找答案。

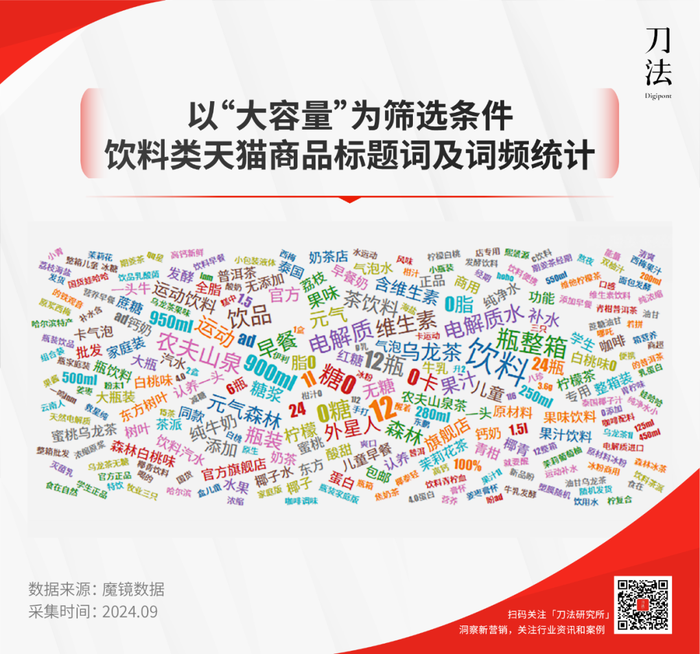

为了更契合消费者需求,品牌们在设置商品标题词时,往往会把买家敏感点囊括其中。据魔镜数据,以“大容量”为筛选条件的天猫商品标题词云及词频统计中,可以看到品类特性、使用场景这两类高频词。

其中,排在前三位的“0 糖”、“电解质”、“乌龙茶”,都是品类特性。同属此类的还有 0 卡,维生素、水果等。除此还有运动、补水、儿童早餐等指向使用场景和人群的高频词。它们共同表明,在购买大瓶饮料时,低热量、功能物质、以及天然配方,是消费者在做筛选时的主要考量要素。

如果说搜索表现展示的是消费者的挑选逻辑,那销量就直接展现了消费者的行动。

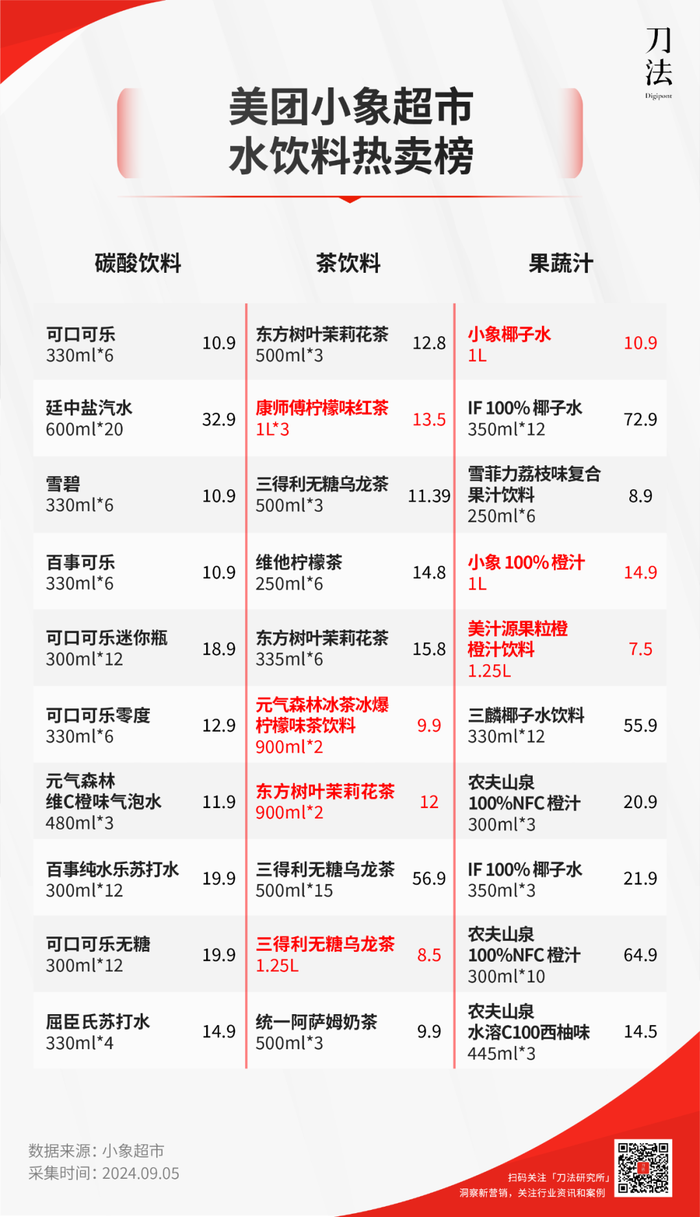

相较无限货架、流量主导的电商平台,货架有限、吃复购的零售商往往会对货品做前置筛选,以保证周转率。因而,它们的 SKU 和销售情况,一定程度上,更能反映主流选择倾向。就小象超市统计数据,虽然饮料成了水的“贵替”,但并非所有饮料变大都能带来好的销量。

诚然,单一榜单具有局限性,但也能提炼出一定的消费特征。品类来看,茶饮料、果蔬汁的 1L 左右大容量,能在 TOP10 榜单里占据 3-4 个席位,而碳酸饮料中,销量 TOP10 都是 600ml 以下的小瓶装,其中 8 个席位给了 330ml 以下的更小容量,与前者截然相反。

也就是说,即便更实惠,大瓶的碳酸饮料也很难拿到消费者的爱。

一方面,碳酸饮料开盖后二氧化碳气体逸出,会影响口感,另一方面,碳酸饮料所带有的酸性物质会腐蚀牙齿,大量饮用会产生健康问题。除非家庭聚会场景,单人或少人的家庭日常囤货,考虑超大容量碳酸饮料的占比较低。

“碰到喜欢喝的汽水,我一般买小瓶,但是多买几瓶,因为喝不完会跑气”,刀法运营小鱼就表示,除了产品口味、成分特性外,开盖后易保存程度,对口感的影响,都会对购买决策产生影响。

相对品类趋势的共性,品牌榜单更具有“渠道个性”。

位列小象超市榜单中的 1L 装饮品,主要分为两类:成熟品牌大单品的容量迭代,或是纯净配料的自营品牌。

套进消费者心理理解:要不选已经过验证的产品,本就有长期需求,大包装更实惠;要不就是果汁这类,成分固定,品牌工艺差异不大的情况下,东西实惠、食品安全有保障就行。

不止小象超市,很多零售商都推出过自研果汁产品,结合趋势发挥优势。比如,山姆、盒马、奥乐齐都推出过 NFC、复合果汁等各类果汁产品,并且销量上都位于门店前列。

一来,相较常温产品,冷藏、短保的果汁,对库存周转度要求高;二来,生产得具备完善供应链体系、高配合度合作厂家。这些都对出货量、强中心管理提出了更高要求。通过自研产品,一些零售商也能形成自己的“渠道壁”,凭借物美价廉守住顾客。

03 分析师点评

消费升级还是降级,是这两年行业讨论的焦点。

优衣库大中华区 CEO 潘宁曾公开表示,“‘平替’消费价值观下,消费者不再选择品牌产品,而是选择质量差别不大的更实惠的产品。”某种程度上,这一点确实在大瓶饮料上得到了印证。

但有意思的是,尽管消费者们要实惠,但不要“丢了品质”的实惠,就像不要漏了气的碳酸饮料。这群以大瓶无糖茶、低糖果汁作为水的“贵替”的消费者们,也很难说是消费降级。他们只是在判断消费需求时更“去伪存真”,找到匹配需求且实惠的产品。

其实,品类、品牌、产品,都存在在具体时代需求之下。走快一步、走慢一步,面临的命运截然不同。就像不少品牌经历寒冬的当下,苦守十年冷板凳的东方树叶正迎来春天。

评论