文 | 野马财经 赵普

编辑丨高岩

半个月上演“九连板”行情的“妖股”双成药业(002693.SZ)自9月11日复牌后,备受资本市场关注。

9月11日至9月25日,双成药业连续九个交易日涨停,股价从5.74元/股上涨至12.29元/股,总市值已达50.97亿元。双成药业自2012年上市以来,最高股价曾达到21.62元/股,但大部分时间处于10元/股以下。

来源:东方财富

有人借势“捞金”,据深交所披露,双成药业9月11日至9月24日累计涨幅达113.98%,涨幅严重异常期间获自然人买入1.24亿元,占比59.20%。

但也有人错失良机,遗憾之余可以发现,双成药业这波大涨前是“有迹可循”的。

双成药业是在8月27日晚间官宣跨界收购芯片研发公司——宁波奥拉半导体股份有限公司(简称“奥拉股份”)股权,同时宣布停牌。但在8月27日白天,双成药业还没有公告利好消息之前,股价就突然大涨,当天双成药业收盘价5.22元/股,大涨9.21%。

再往前追溯,双成药业股价在进入8月份后就出现明显波动,多次出现涨停或大涨,其中8月2日、8月5日、8月12日、8月27日双成药业股价涨幅则均超9%或直接涨停,而这在整个上半年也是不多见的。

对这一现象,已经有投资者关注并提出疑问:是否涉嫌提前泄露消息?但双成药业并未给予公开回复。

值得注意的是,双成药业此前专注研发“多肽药”,奥拉股份则从事芯片研发,两家公司属于两个完全不同的行业。双成药业在公告中曾提到“政策鼓励上市公司通过并购重组做优做强”,著名经济学校宋清辉分析认为,监管机构主张的主要是产业链垂直整合,而不是跨界整合。

但这笔资产重组仍然获得资本市场热捧,原因则在于芯片研发属于“高精尖”领域,是目前炙手可热的“硬科技”范畴。

需要注意的是双成药业和奥拉股份的实控人均为王成栋、WangYingpu(王莹璞),二人为父子关系,因此这次资产重组也被部分媒体解读为“左右倒右手”。

截至目前,双成药业收购奥拉股份已被《21世纪经济报道》、《时代周报》等多家媒体提出疑点,比如“变相借壳”、披露交易前股价异常大涨等等。但监管层尚未对这次交易进行问询。

兵败“多肽药”,双成药业换“芯”

值得指出的是,双成药业这次收购奥拉股份,并不是简单的增加上市资产、扩大业务,而是更换主营业务,赛道由“医药业务”变更为“芯片业务”。

据双成药业公告,收购奥拉股份的方式为重大资产置换、发行股份及支付现金,其中“资产置换”指的是,双成药业将原有业务的相关资产负债置出给奥拉投资或其指定的第三方,其中置出资产与奥拉投资持有的置入资产股份的等值部分进行置换,差额部分由上市公司发行股份及支付现金购买。

其中,奥拉投资全称为香港奥拉投资有限公司,直接持有奥拉股份49.3%股权,实控人为Wang Yingpu。

来源:公司公告

双成药业表示,交易完成后,公司将发展重心转移到半导体行业中的模拟芯片及数模混合芯片的研发、设计和销售业务,并在未来择机剥离医药类相关资产。

完成收购后,奥拉股份将成为双成药业的全资子公司,这次交易属于重大资产重组,但不构成重组上市。

另据《21世纪经济报道》近期报道,在分析股市“变相借壳”上市现象时曾引用相关专家观点,双成药业通过并购的手段完成了主营业务的全盘置换,产生了同“借壳上市”类似的实际效果。

而在此前,奥拉股份曾在2022年11月递表科创板,但在2024年5月撤回申请材料,终止IPO进程。

目前,双成药业置出资产的具体范围尚未确定,对奥拉股份的收购价格也暂未确定。不过,双成药业在9月20日公告表示,奥拉股份的估值将明显低于前次IPO融资估值100亿元。

王成栋、WangYingpu(王莹璞)父子为双成药业换“芯”也是因为公司在医药领域不得志。

双成药业此前主要从事化学合成多肽药品的研发、生产和销售,主要产品包括注射用胸腺法新、注射用生长抑素、原料药等。但双成药业却连年亏损,从2016年~2023年的8年中有5年都是亏损,这8年的归母净利润合计亏损约5.82亿元,而盈利合计仅约3998.7万元。

截至2024年上半年,双成药业继续亏损约2421.98万元,经营性现金流净额也告负。

来源:公司公告

“兵败”多肽药,双成药业把原因归结为行业政策影响。

近三年来,双成药业营业收入及净利润持续下滑。双成药业认为,这是由于国家对医药行业的监管力度不断加强,相继推行的药品审批、质量监管、药品招标、公立医院改革、医保控费、两票制、药品集中带量采购等系列政策措施,使双成药业所处的多肽市场受到冲击。

此外,双成药业还指出,随着医药行业进一步的规范发展,以及环保方面的法律法规调控措施的加强,原辅料价格有着不同程度的上涨,产品生产成本增加,这让双成药业的未来业绩增长存在不确定性。

不过,奇怪的是,同样受医药体制改革影响、也同样主营多肽药品的诺泰生物(688076.SH)已经持续盈利7年多,2024年上半年增收又增利,净利润同比暴涨4倍。

可见双成药业业绩不佳的原因,并非都在宏观政策影响上。

关联交易涉多名高管,5大私募分享利益

双成药业收购奥拉股份至少有点备受资本市场关注,一是关联交易,二是奥拉股份的赚钱能力。

梳理双成药业公告和奥拉股份此前招股书内容,不难发现,除了王成栋、Wang Yingpu(王莹璞)父子外,这桩关联交易中,还有更多的关联人士。

目前,奥拉股份共有25位股东,其中既有公司也有自然人,王成栋、Wang Yingpu(王莹璞)父子通过旗下公司合计控制奥拉股份 57.52%股份。也就是说,如果完成收购,王成栋、Wang Yingpu(王莹璞)二人将是最大受益者。

但关联人士还不止王成栋、Wang Yingpu(王莹璞)父子。

比如奥拉股份的股东之一:宁波双全创业投资合伙企业(有限合伙),其执行事务合伙人张立萍女士为王成栋的妻子,是王成栋的一致行动人;而奥拉股份的另一家股东:海南全芯共创企业管理合伙企业(有限合伙)(简称“海南全芯共创”),其执行事务合伙人袁剑琳、有限合伙JIANMINGLI、于晓风、姚忠、王旭光、王仕银、王红雨、符斌则是双成药业的董事、监事、高级管理人员,海南全芯共创持有奥拉股份200万股份。

企业预警通显示,海南全芯共创在2021年成立,对外只投资了奥拉股份一家公司。而奥拉股份则在2022年申请IPO,有投资者在股吧分析称,这可能是一种交叉持股的股权激励安排,让双成药业的核心高管们可以分享利益。

来源:企业预警通

鉴于奥拉股份的股东名单中,有多位双成药业的人员,有媒体质疑资产重组在内部商议时是否提前泄露消息?但目前并未有公开回复。

双成药业在公告中还表示,截至预案签署日,交易对手(指奥拉股份股东)没有向双成药业推荐董事或高级管理人员。

除了交易双方的关联人士外,还有5只私募基金出现在奥拉股份股东名单中,早在奥拉股份IPO时就已经“进场”,并签有对赌协议。

来源:奥拉股份招股书

对赌条款约定,上述私募基金作为新增股东,在特定条件下享有股份回购权、优先认股权、优先购买权、反稀释保护、共同出售权和优先清算权等特殊权利。

需要注意的是,奥拉股份5月份终止科创板 IPO,随后8月底宣布通过置入双成药业进入A股市场。

一旦双成药业成功定增收购奥拉股份,上述5只私募基金自然可以获利。这样看来,奥拉股份这番操作,对这些私募基金颇有“曲线救场”的效果。

而资本市场关注的奥拉股份的赚钱能力,双成药业则显得信心满满。

双成药业认为,完成对奥拉股份的收购后,公司将实现战略转型,重点发展模拟芯片及数模混合芯片设计业务,有利于寻求新的利润增长点,进一步提高上市公司持续经营能力。

据双成药业介绍,奥拉股份主要从事模拟芯片及数模混合芯片的研发、设计和销售业务,主要产品包括时钟芯片、电源管理芯片、传感器芯片、射频芯片等。此外,奥拉股份还对外提供IP授权服务。

奥拉股份的研究领域是当前备受政策鼓励的芯片领域,属于国家级专精特新“小巨人”企业。从政策角度看,这也是双成药业公布重组消息后,股价持续上涨的支点之一。

卖药换“芯”,王成栋会交棒“外籍”儿子吗?

资本市场给予双成药业“八连板”的反馈,显然是看好芯片业务的未来发展前景,但奥拉股份能否实现这个预期还要市场来检验。

此外,奥拉股份成为双成药业全资子公司后,双成药业原高管团队如何磨合也需要注意,因为目前双成药业的高管团队大部分都是生物医药领域的背景,对芯片领域并不熟悉,更谈不上擅长。

而奥拉股份的单一大股东是奥拉投资,实控人为王成栋儿子Wang Yingpu,现已加入澳大利亚国籍,其身兼多职,包括双成药业欧洲有限公司唯一董事、海南陨铁商务咨询有限公司执行董事等,后者主要是与外国企业做非营利性业务。

据《时代周报》报道,2015-2016年,王成栋、王莹璞先后以30亿元、21亿元身家登上胡润富豪榜,蝉联海南上榜富豪的第五名。2017年年末,王成栋收购了印度奥拉,并于次年成立了奥拉股份。期间,奥拉股份在海外设立研发平台,从全球各地招聘经验丰富的模拟集成电路设计师,组建研发团队,并于2018年9月实现首款去抖时钟芯片成功流片。

据双成药业公告披露的数据显示,以2021年时钟芯片产品销售金额计算,奥拉股份在全球去抖时钟芯片市场份额为10.19%。时钟芯片可为电子系统提供其所需的时钟信号,时钟信号是电子系统协调、稳定运行的必要节拍,在系统中扮演着“脉搏”的重要作用。

不过,双成药业更强调奥拉股份在国内市场的发展情况。据介绍,奥拉股份是国内少有的在高性能去抖时钟芯片领域可直接与境外头部厂商竞争的芯片设计企业,在该领域国内市场排名第一,奥拉股份已进入中兴通讯、锐捷网络、华勤技术、新华三、中国长城、诺基亚等国内外知名厂商的供应链体系。

不过,奥拉股份的产品和客户比较单一,其量产销售的产品有时钟芯片、电源管理芯片、传感器芯片等,但奥拉股份的主要营收来自时钟芯片的销售收入。而从客户贡献收入看,奥拉股份有超过50%来自于第一大客户。

在高性能去抖时钟芯片领域,与奥拉股份产生直接竞争的企业还有全球知名半导体企业Skyworks Solutions Inc.、瑞萨电子(Renesas Electronics Corporation)、Texas Instruments Inc.、微芯科技(Microchip Technology Inc.)等。

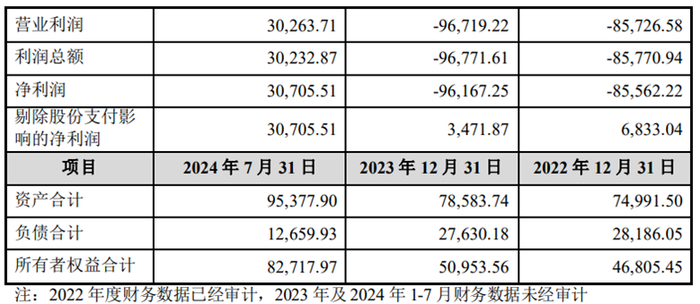

从业绩上看,奥拉股份刚刚在今年上半年扭亏为盈。

2022年、2023年(未经审计)及,奥拉股份净利润分别亏损约8.56亿元、9.62亿元,2024年1-7月(未经审计)净利润实现扭亏,盈利约3.07亿元。

来源:公司公告

双成药业公告显示,奥拉股份亏损的主要原因为支付大额股份支付费用。

奥拉股份曾实施股权激励,其股份支付费用已于2023年全部摊销完毕。剔除股份支付因素的影响后,奥拉股份2022年、2023年(未经审计)的净利润分别为6833.04万元和3471.87万元。

虽然奥拉股份与双成药业同属于王成栋旗下公司,但双成药业能不能拿出足够的“本钱”收购奥拉股份仍要作一番计算。

截至2024年上半年,双成药业货币资金仅1809万元,总资产约8.2亿元,总负债约3.26亿元,归母净资产约4.55亿元。而奥拉股份总资产约9.54亿元,总负债约1.27亿元。

此外,还值得注意的是,王成栋1953年出生,今年已经71岁,其儿子Wang Yingpu已经是澳大利亚人,王成栋会否借这次上市公司的重大重组顺势完成双成药业和奥拉股份的代际传承?以及未来两位“胡润富豪”会对公司资产又作何布局?一切还不明朗,可以拭目以待。

你看好双成药业换“芯”吗?评论区聊聊吧。

评论