文 | 第一财经商业数据中心

作为内娱的“骑行野生代言人”,吴磊真骑上了自行车代言的赛道。

上个月,国产自行车品牌喜德盛官宣了吴磊作为全球代言人,同步在京东和天猫旗舰店上线吴磊同款碳纤维综合公路车,定价9999元。作为全球首个选择流量明星代言的自行车品牌,喜德盛想要出圈的野心勃勃。

2022年,中国自行车市场骑进了2000亿元的市场规模。艾媒咨询预计,直到2026年规模将稳步扩张至2600亿元以上。中金普华产业研究院数据显示,线下单品牌自行车专卖店是目前大众购车的主要渠道,线下销售渠道占比为68.2%,线上销售渠道占比为31.8%。但美骑网《2023年中国自行车行业调查报告》指出,近两年自行车电商平台份额持续增长,已成为潜力市场。同时,淘系平台成为自行车线上销售的核心渠道之一,去年淘系平台销售额占主流电商平台销售总额的60%。

市场拓宽带来渠道的新机会,国产品牌也更积极地布局线上电商平台,魔镜数据显示,今年以来淘天平台TOP20的品牌市场份额中国产品牌占到46%。也因此本文将通过对自行车整车线上市场的梳理盘点,解答以下问题:国产品牌在开疆拓土的过程中,如何通过渠道差异化布局拓宽市场?又会有何种突围机会?

自行车线上市场“量价齐升”,国产品牌攻城略地

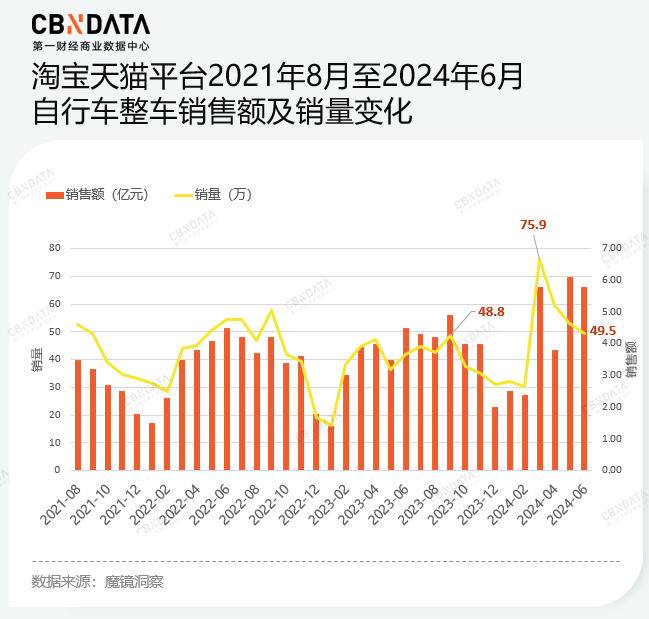

今年上半年,自行车市场在淘系平台迎来小回春。魔镜洞察数据显示,平台内自行车整车销售额在今年1-6月达到26.3亿元,同比增长29.9%,增速是去年同期的8.7倍。

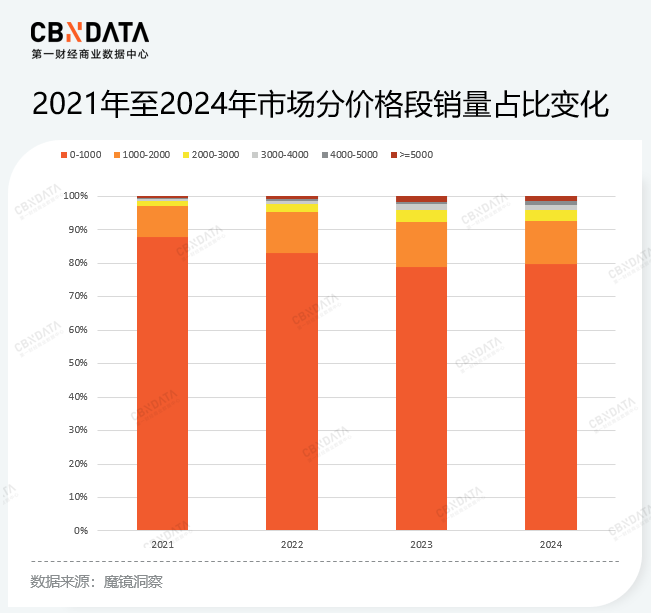

销售额增长背后是该市场上的“量价齐升”。2021年以来,自行车市场的总体销量在波动中增长,排除季节因素导致每年12月至2月的销量低谷,今年上半年自行车整车最低销量49.5万高于去年最高销量48.8万。与此同时,淘系千元以上整车产品的销量占比也在稳步扩大。魔镜数据显示,2021年至2024年,淘宝天猫平台千元内自行车销量占比由88%降低至79%,千元以上各个价格段占比均有所提升。

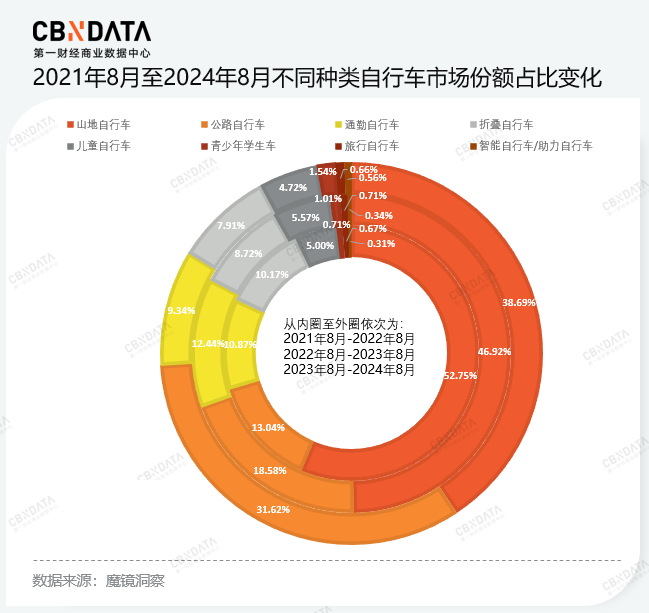

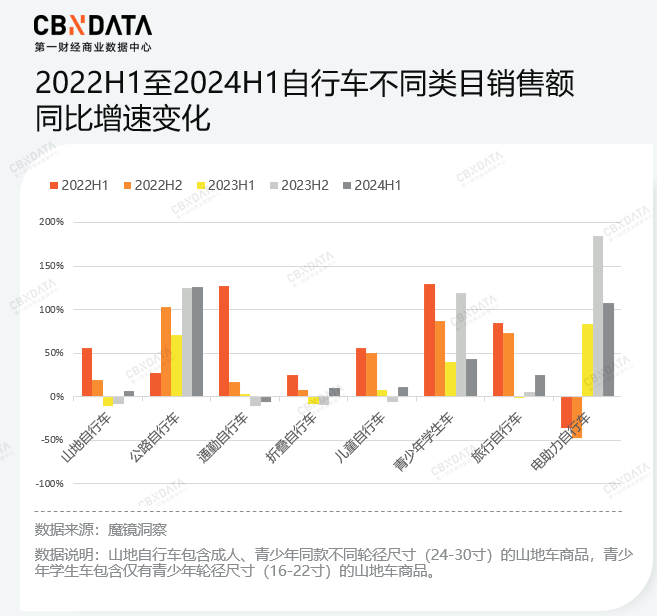

具体看不同类目的变化情况,山地自行车长期占据市场份额大头,但份额已经从2022年上半年的57%持续收缩至今年上半年的41%。

结合销售额增速变化来看,山地车、通勤自行车、折叠自行车、儿童自行车在高速增长后迅速放缓,甚至出现不同比例的负增长。而公路车在连续两年的高增速下,市场份额从14%快速扩张至34 %,到今年已经逼近山地车。值得一提的是,市占率不足1%的电助力自行车在去年下半年出现了短暂的消费热潮。据Allied Market Research预测,到2030年,全球电助力自行车市场规模将达到1186亿美元,2020至2030年的复合年增长率约为10.5%,已成为潜力赛道。

平均客单价上移、公路车成为黑马,市场格局变动下,品牌也出现频繁轮转。整体而言,电商平台的消费者需求趋向品牌化与性价比,对品牌认知度提升。从品牌角度来看,2022年至今,在榜的本土平价白牌数量从5个(云宵、凤之星、icolour、3sixty、eroade)减少至2个(云宵、icolour),份额缩水了6.4%。高客单价国际品牌崔克、闪电和小布的整体份额也持续减少,但更为平价的国际品牌迪卡侬凭借完善的电商渠道布局一直稳定在市场前五位。此外,菲利普、Jeep、Raleigh作为千元以下的低价贴牌产品,因“进口商品”标签提升了品牌调性持续在榜。

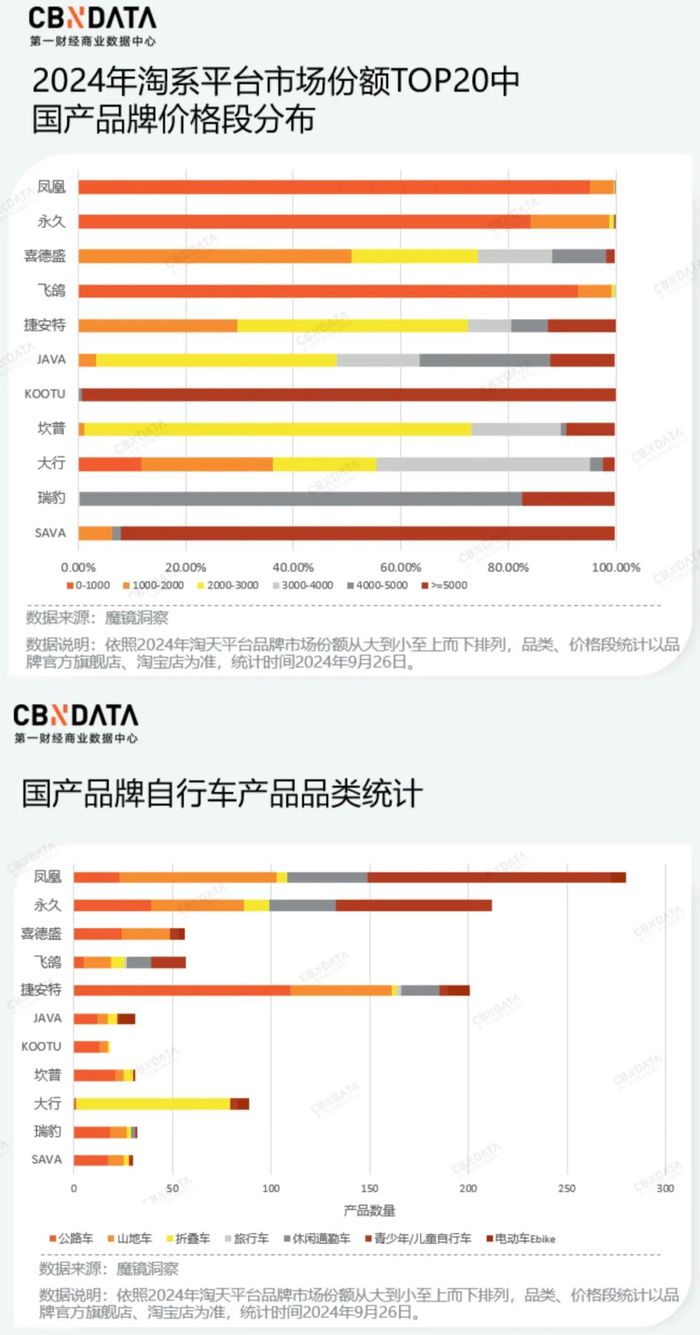

近两年国产品牌持续发力,在市占率TOP20内数量超过半数,市占比从40%扩大至46.3%,逐渐成为线上渠道的主角。其中,老牌国货凤凰、永久与飞鸽连续三年稳居高位,喜德盛在去年冲入前三,今年上半年销售额增速达到73%,竞争优势持续扩大。TOP6至TOP20品牌竞争更为激烈,高知名度的美利达逐渐落榜,小众国产公路车品牌missile仅在去年下半年昙花一现,取而代之的是SAVA、瑞豹今年重回榜内。并且,国产品牌进一步攻城略地,JAVA、KOOTU、坎普挺进前十。

国产品牌线上卡位战,有何差异化打法?

随着大众自行车消费的迭代升级,国产品牌也在线上市场撕开了一道口子,能够与知名国际品牌“正面硬刚”。今年以来势如破竹的国内玩家们,有什么样的差异化打法?CBNData通过进一步拆解国产品牌价格段与产品线分布,试图解答这个问题。

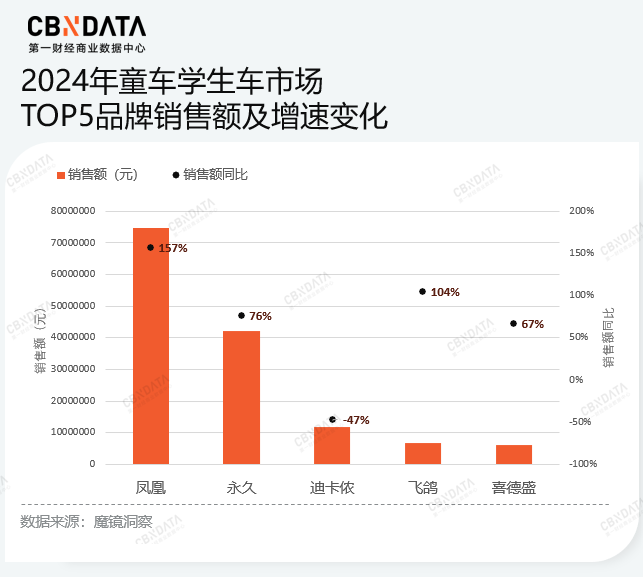

首先,稳居市场份额TOP4的老牌国货“凤永飞”在产品线上大量布局千元内低价的童车学生车,切入差异化的垂类赛道。其中凤凰和永久占据童车学生车市场销售额的TOP2,该细分市场CR2达到55%,今年以来“凤永飞”在该赛道的增速仍处于高位。

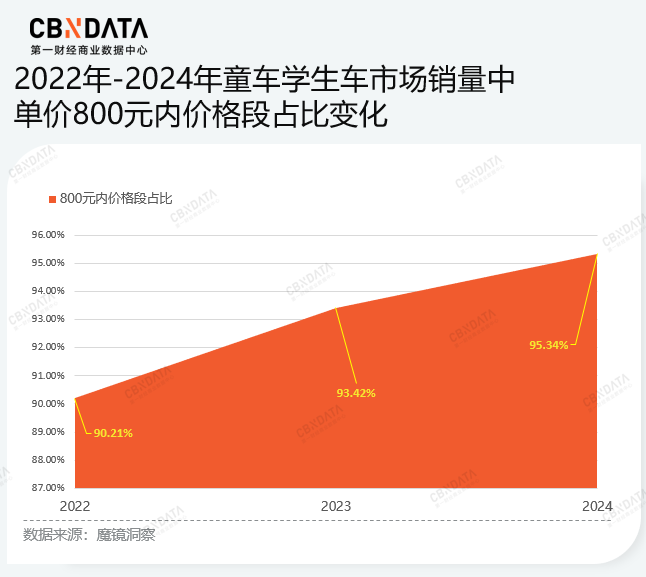

对大众而言,儿童学车的基础需求长期存在,近年来低价心智也持续提升。2021年至今,单价800元内的低价占销量比例从90.21%增长到95.34%,且三年来800元内的客单价多集中在400元至500元这一价格段。因此,产品均价在459.6元、又有“老国货”口碑的“凤永飞”自然而然成为首选。

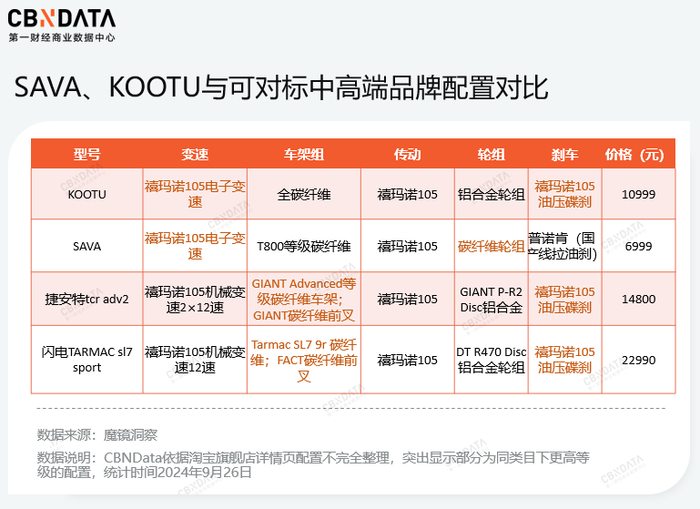

今年增势迅猛的SAVA及其旗下品牌KOOTU通过“高端平替”的定位与差异化渠道布局切入市场。首先,SAVA在2022年成立KOOTU后,选择差异化渠道入局,至今仅布局了淘系平台单一渠道。魔镜数据显示,KOOTU两年内在淘系平台的市场份额提升了1.13%,今年销量同比增长了163.7%。再具体看产品打法,SAVA和KOOTU的热销款以五千元以上公路车为主,对标万元以上国际品牌整车的部分配置。排除品牌溢价的因素,“卷”配置的核心成本在于采购中高端配件,而在需要自研的部分,几乎没有精细的车架几何设计,会通过重复利用模具、采用等级较低的碳纤维材料降低价格。

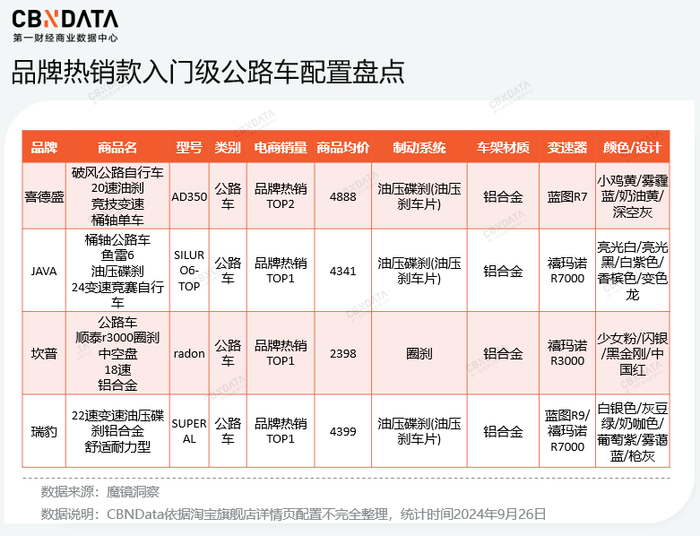

产品价格段集中在千元以上、五千元以下的国产品牌喜德盛、JAVA等,通过价格带精细化开辟新的产品定位。具体而言,5000元在近两年被视为“公路车分水岭”,5000元以内是大众入门骑行的合理预算。骑行生活方式品牌而意创始人罗园在接受媒体采访时提到,“买入第一台车是自行车消费的起点,往后每年吸引的消费金额大约在原车价格的30-50%之间。”也因此,国产品牌纷纷打造“入门的第一台公路车”作为“引流品”。

CBNData盘点品牌热销款发现,今年以来,各个品牌销量TOP5的商品中,均出现符合入门公路车定位的商品。其中,喜德盛AD350今年销售额相比去年同期翻了九倍以上,JAVA鱼雷6同比也增长了127.1%。这些商品均价在2000元至5000元的范围内,硬件配置均衡,能够保证基本的竞速骑行需求。

在相似的配置内,品牌如何通过差异化打造“爆款”?外观设计成为必争之地。这也迎合大众购买入门车款的需求,美骑网发布的《2023年中国自行车行业调查报告》指出,入门骑行的消费者购车的三大决策因素是,质量与材质、设计与色彩、价格。因此,入门款公路车逐渐被打造成“时尚单品”。

一是内走线设计成为国产入门公路车标配。基于美观和降低风阻的需求,市面上的高端公路车通常不会有外露的油管、线管或电变电线,而万元内配置较低的公路车都不会采用这样的内走线设计,如今国产五千元内的入门公路车也纷纷将线管隐藏,前述的爆款商品均采用了内走线设计。二是车架涂装设计在今年更加五彩斑斓。比如,喜德盛AD350今年推出新涂装马卡龙色系,对标瑞豹super al系列配色;JAVA鱼雷6 TOP推出新的白紫拼色。除热销款外,品牌其他入门款车型也推出如晕染、撞色、渐变等花样百出的彩色涂装。

值得一提的是,坎普凭借亮眼配色给黑黄涂装贴上了品牌标签“坎普黄”,喜德盛推出AD350小鸡黄配色两个月内在社交媒体已有3.6万的讨论度,瑞豹Super al的奶咖配色被骑友称为“小奶豹”,涂装也确实为品牌带来了话题与出圈的可能性。

总而言之,国产品牌在电商渠道的提前布局与深耕已为其打开差异化的市场,能够与大牌错位竞争。但在市场需求升级与产品结构升级的趋势下,品牌也必将经历破圈的阶段。

新骑行时代,品牌如何走近消费者?

小红书曾在《露营火了,未来如何?》的报告中,提出了年轻人追捧的户外活动流行模型:性别友好新手友好、社交属性、能发圈能互动。骑行文化在复兴中革新,也嵌入了这样的模型中,成为生活方式符号。身处以构建深度关系为核心的品牌塑造时代,自行车品牌如何基于骑行文化的新意涵与消费者建立更深的“接触”和“情感”?短期内品牌能够在营销层面的拓宽玩法、场景与渠道;更长线的方向上,自行车品牌也应成为骑行友好建设的先行者角色,夯实大众认知层面的“地基”。

过去自行车品牌营销的常规逻辑是通过赞助专业车队、赛事增强圈层内认知实现口碑传播。“秀肌肉”是提升专业性,打造心智资产的核心,但近两年国产自行车品牌开始通过加码业余赛事玩出新花样,积极提升全民性。

一是线下借势“赛事+文旅”,组建业余车队上赛场“刷脸”。去年至今,“文化+体育+旅游”逐渐成为一种新发展模式。根据CBNData不完全统计,今年9月至12月与文旅结合的骑行赛事有16个,比如“中国皖美山水骑行赛”、“七彩云南格兰芬多自行车节”等赛事。骑行爱好者均可报名参赛,对骑友而言既能以赛代练,也实现以运动为媒介的“轻社交”。而对品牌而言,赛事聚集了大量资深骑友,也是中高端车型的主力消费者。今年不少小众中高端国产品牌赞助的业余车队积极参与,比如BROSS-GRC车队、银贝斯中国车队、GUSTO SUPERTEAM中国车队都在业余赛事频繁亮相,在赛事中取得名次。值得一提的是,BROSS-GRC车队是今年新组建的车队,与骑行服饰品牌联名组建车队、推出联名款车架,也成为一种提升品牌声量的方式。

二是赛事反向操作,轻竞技重玩乐。在今年的北京自行车联赛上,而意首次将小轮车纳入北京市联赛,同时也将宠物友好纳入赛事理念,发起“cosplay趣味骑游”,举办变装骑行等趣味活动。另外,国外品牌Brompton折叠车品牌主办的BROMPTON世界锦标赛今年首次进入中国,也在竞速之外加入了最快速折叠挑战、最佳着装等更趣味比赛项目。喜德盛也在今年主办了全国巡回车迷节,包括慢骑比赛、骑游打卡、趣味挑战以及产品展览。

赛事之外,线下营销的核心场景,各大商业空间成为骑行品牌在大众面前提升存在感的舞台。随着购物中心泛娱乐化与体验式消费兴起,与商业综合体的联动能够打造线下“流量收割机”。一是迎合大众爱发圈强互动的心态。比如国际品牌Specialized闪电曾在上海蟠龙天地打造了整面潮酷涂鸦墙的骑行驿站,包含骑行补给与社交的基本功能之外,还能让自行车“上墙”。二是成为骑友的线下据点。比在商场外围打造“城市骑行驿站”、“骑行友好街区”,或是主办骑行生活节、骑行挑战赛等活动,今年5月,WeCycle在上海长风大悦城的可持续快闪店开业,同时合作发起城市猎人赛,邀请骑行爱好者打卡苏州河沿河特色咖啡店。

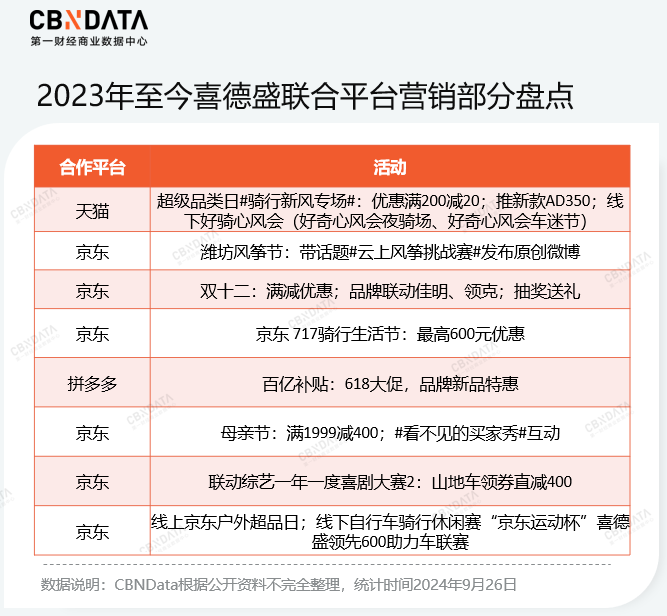

在众多品牌已经玩出花儿的线上营销场上,自行车品牌仍是新手村玩家。但喜德盛自去年以来积极布局线上营销,与京东多次合作,参与各个促销节点并通过平台联动多个户外品牌开展线下活动。与电商平台联动通过线上“造节”、线下打造赛事IP的形式影响和塑造消费者的认知,建立起品牌的营销资产,也是自行车品牌深度参与线上平台营销的首次尝试。

在更长期的品牌建设上,自行车的品牌发展与骑行文化在国内的渗透程度是共存共生的关系。当下骑行友好城市建设已纳入部分地方政府规划,如《深圳市自行车交通发展规划(2021-2035)》中提及“至2025年深圳设置自行车道的道路占比将超过30%,2035年则将进一步提升到50%以上”;《上海市慢行交通规划设计导则》也提出“窄马路、密路网”的城市道路布局,新改建道路增设慢行系统、开放利用公共通道建设,优化非机动车道道路布局。在骑行友好建设的大趋势下,自行车品牌理应成为“先行者”,通过“自有资源让渡—公共效益反哺”的模式,建立起骑行的社区秩序。

一是开放线下门店成为骑友的补给站,让渡部分商业利益给公共空间。RE而意率先在北京三里屯太古里、上海五原路开放了RE STATION骑行生活驿站,提供自行车、咖啡、食物、周边产品销售之外,还有单车停靠、租车、维修等服务。另外,而意也推出24h自行车自助服务站,免费提供修理工具、打气筒、洗车、寄存等服务。当下,越来越多的城市商圈以及生活方式品牌都已将骑行友好作为吸引客群的标签之一,国产品牌基于自有线下门店的优势在这方面的建设与营销仍不足。

二是更多地参与和支持骑行道路、骑行场景的建设。值得参考的案例是闪电(specialized)发起了“soil searching”项目,通过多种方式为全球山地车骑行步道建设者和倡导者提供支持,包括经济补助、举办“挖掘日”(dig days)活动等方式,共同建设和维护山地车步道,也以此持续扩大和活跃山地自行车社区。

结尾

国产品牌通过放大在细分维度上的产品优势,以卡位策略在线上市场分得一杯羹。同时,乘上骑行热的浪潮,国产品牌也加码面向泛化人群的营销,尝试拓宽市场的广度。但总体而言,国产自行车品牌才刚起步,国内待开发的自行车市场依然广阔,如何让骑行文化更深度地融入社会生活也一定程度将决定国内自行车市场的天花板高度。

“平等、多元化和包容性”一直以来被认为与自行车背后所代表的理念文化相关联,从二十世纪二十年代的“自行车阶级”到如今“city ride”的生活方式,让自行车能够作为媒介去链接人与人,或许骑行文化也能够更开放地去链接更具当代性和本土性的文化概念与价值观念,让文化舶来品扎根将会是国产品牌未来发展更长期的命题。

参考资料:

美骑网《2023年中国自行车行业调查报告》

评论