文|动脉网

上市公司高速增长、一级市场投融资活跃、产品和技术突破频繁……重组胶原蛋白市场正进入爆发期。

2024年上半年,锦波生物旗下的重组Ⅲ型人源化胶原蛋白冻干纤维“薇旖美”大卖,带动公司实现6.03亿元营业收入,同比增长90.59%,扣非归母净利润达3.04亿元,同比增长近200%。巨子生物上半年总收入25.4亿元,同比增长58.2%,无论是收入规模还是增长速度,都已超过玻尿酸三巨头之一的爱美客。

一级市场方面,在融资难大背景下,2023年至今重组胶原蛋白领域共有投融资13起,其中一半在2024年,更有君合盟、湘雅生物等在2024年以来连续完成两轮融资。看好重组胶原蛋白的投资方,除了銘丰资本、千骥资本等大健康领域的专业投资机构外,还包括通化东宝等产业资本。同时,多起融资的单笔交易金额过亿,体现出资本市场对重组胶原蛋白市场的信心。

2023年以来重组胶原蛋白领域的投融资事件,资料来源:动脉橙数据库

自20世纪70年代起,动物源胶原蛋白就开始应用于面部轮廓畸形治疗,但动物源胶原蛋白产量有限、在体内维持时间短,且存在免疫原性的问题。近年来,随着蛋白重组技术发展,重组胶原蛋白因弥补了动物源胶原蛋白的多个短板,展现出巨大市场潜力。

当前,上市公司业绩亮眼、创新企业频获资本支持,都离不开重组胶原蛋白在产品与技术层面的强大爆发力。

终端产品方面,尽管三类器械仍然稀缺,仅有锦波生物两款产品获批,但已有众多企业正在追赶,按照已公布的研发进度,预计2024年底至2025年将迎来一波拿证高峰。原料方面,君合盟、东万生物、创健医疗等企业攻克技术难题,在重组人胶原蛋白的研发和量产方面取得重大进展。重组胶原蛋白在不同类别和型别上的产品与技术飞跃,意味着未来能构建更丰富的应用场景。

国内第二款植入产品上市,跨国巨头青睐

医美是重组胶原蛋白应用最火的领域之一。

目前,已经有大量的重组胶原蛋白二类医疗器械获批,尤其是用于医美术后促进创面愈合的敷料、敷贴、凝胶等产品。受限于更高的技术门槛、更严格的审评审批流程,可用于注射填充的三类器械稀缺。

2024年4月,欧莱雅旗下护肤品牌修丽可的“铂研”胶原针上市,即注射用重组Ⅲ型人源化胶原蛋白溶液。这是继2021年锦波生物的“薇旖美”之后,国内上市的第二款重组胶原蛋白植入产品。

事实上,“铂研”胶原针同样来自锦波生物。

2023年,锦波生物与欧莱雅建立战略合作,首次进入欧莱雅供应链体系,并实现向欧莱雅销售重组胶原蛋白原料。2023年8月,国家药监局批准了锦波生物注射用重组Ⅲ型人源化胶原蛋白溶液的创新医疗器械注册申请,此后,修丽可将该产品以“铂研”品牌进行商业化。

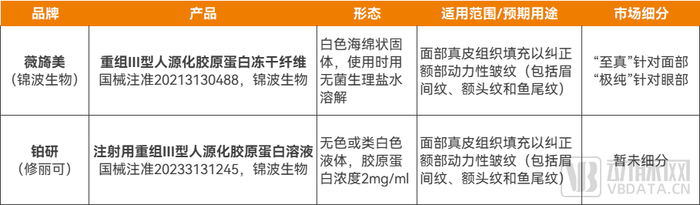

来自国家药监局的注册信息显示,“薇旖美”和“铂研”两款产品除了形态不同之外,核心成分和预期用途相似,即以重组Ⅲ型人源化胶原蛋白为原料,通过注射面部真皮组织填充以纠正额部动力性皱纹(包括眉间纹、额头纹和鱼尾纹)。

不过,两款产品在市场端进行了差异化。目前,“薇旖美”已细分为两大系列:“至真”提颜针(10mg规格)主要针对面部抗衰,“极纯”胶原针(4mg规格)主要进行眼周抗衰治疗。“铂研”胶原针上市后仍处于商业化初期,在市场端暂未做进一步的适用部位细分。

也就是说,尽管核心技术和成分来自同一企业,且产品由同一企业注册,但“薇旖美”和“铂研”两大品牌为了建立更良性的市场格局,在营销侧进行了差异化。

已上市的两款重组胶原蛋白三类器械产品,资料来源:国家药监局、公开报道

另据了解,“铂研”胶原针是修丽可推出的首个三类医疗器械产品。

近年来,国内医美市场引进了多种产品或技术,包括少女针、童颜针、肉毒素等,为国内企业创新注入了活力。而在重组胶原蛋白领域,跨国巨头看好国内自主研发的技术、原料和产品,且引入国内产品为旗下首款三类医疗器械,体现了国内原始创新技术在该领域的市场地位。后来者是否还会获得跨国公司的垂青?值得期待。

仍然稀缺的医美三类器械,拿证抢跑中

除了锦波生物之外,另有众多企业涉足重组胶原蛋白医美领域,并投入三类医疗器械研发。从各家公司公布的2024年上半年研发进展或整体规划来看,产品获批高峰期即将到来。

部分重组胶原蛋白医美三类器械产品研发进展或规划,来源:各公司财报公告、招股书

目前,创健医疗的重组Ⅲ型胶原蛋白植入剂正在注册申报中,预计2024年年底获批;重组胶原蛋白冻干纤维预计2025年上半年获批。

作为玻尿酸头部企业,华熙生物近年来大力布局重组胶原蛋白原料和产品,其自主研发的三类医疗器械胶原蛋白终端产品预计于2024年下半年进入临床阶段。

江苏吴中在自主研发方面,推动重组胶原蛋白冻干纤维、重组胶原蛋白植入剂的临床前研发工作。2024年上半年,公司位于上海东方美谷的首期重组胶原蛋白生产车间建设已基本完成,并进入最后的调试验证阶段,为两款三类医疗器械产品的临床研究和产业化打下基础。

巨子生物曾在招股书中公布了4款重组胶原蛋白三类器械产品,包括液体制剂、固体制剂和凝胶,按整体规划将在2024至2025年获得三类器械注册证。

丸美股份也曾透露,2026年将推出重组胶原蛋白水光针三类证医美产品,2028年推出重组胶原蛋白填充类医美产品。

初创企业方面,君合盟开发的重组Ⅲ型人胶原蛋白,已申报多款二类医疗器械,三类医疗器械的临床前研究正在进行;美尚洁将重组胶原蛋白与重组纤连蛋白结合,形成了微囊模式,预计在2026年初获得三类医疗器械填充植入认证。

2021年以来,锦波生物凭借独家产品获得业绩快速增长,几乎独占重组胶原蛋白医美注射市场。当前,其他企业在研发注册速度上呈现“抢跑”之势,按照已公布的进度,若后续工作进展顺利,预计2024年底至2025年将迎来一波拿证高峰。

君合盟CEO徐葵认为,作为新兴企业,目前重组胶原蛋白规模化生产工艺方面的堵点已经打通,更大的挑战在于市场端洞察,需调研市场上哪些产品具有替代空间,并形成不同剂型、不同系列的产品矩阵,有针对性地进行品牌建设和市场推广。

纵览各家企业在研产品的适用范围,大部分集中在改善皮肤状态、面部注射填充上,未公布具体的适用部位。不过,仍有巨子生物等的在研产品细分了治疗部位,诸如针对中度至重度法令纹、针对中度至重度的颈纹等。

爱美客旗下的“嗨体”(注射用透明质酸钠复合溶液)是国内首款获得国家药监局认证的、用于纠正颈部中重度皱纹的Ⅲ类医疗器械产品。参照“嗨体”的产品策略,在锦波生物之后,重组胶原蛋白注射产品除了注重安全性和有效性之外,若能从功能侧和营销侧都进行更精准的治疗部位细分,填补市场实际需求,那么,仍有可能出现又一爆款,以弥补上市更晚的缺失。

原料研发和量产跨越一大步

在多个终端产品蓄势待发的同时,2024年,重组胶原蛋白原料在数量和技术方面都取得了重要进展,使得终端产品进一步创新研发后劲十足。

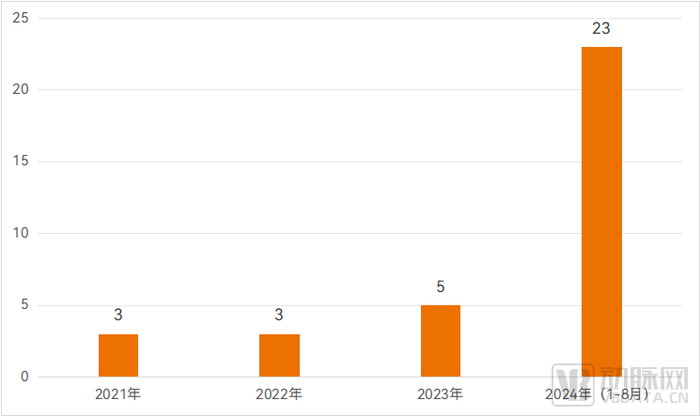

据国家药监局医疗器械原材料主文档登记信息显示,截至2024年8月22日,共有34个重组胶原蛋白原材料产品完成了登记,其中多达23个为2024年登记。

近4年来重组胶原蛋白原材料主文档登记情况,资料来源:国家药监局

重组胶原蛋白在表达过程中存在酶促反应控制等问题,使得高纯度、低抗原性以及高表达量等指标的平衡较为困难,因此,大规模量产推进较为缓慢。

此前,锦波生物、聚源生物、创健医疗等企业的原料生产销售已有较大规模。例如,聚源生物可年产20吨重组胶原蛋白纯品,客户覆盖国际妆品、食品、医疗器械等厂商;还储备了Ⅳ型、Ⅴ型、XⅦ型重组胶原蛋白,将陆续投产。

而今,一批初创企业量产进程推进迅速。粒影生物在不到半年的时间内,成功在多种细胞表达体系中实现了多种类型三螺旋胶原蛋白的表达、纯化以及规模化量产。美琉生物一代重组人源化胶原蛋白拥有大幅降低成本的优势,并且已具备量产能力,二代基于AI算法序列、具有皮肤创伤修复及医美注射功能的类人源胶原蛋白产品研发进展顺利。

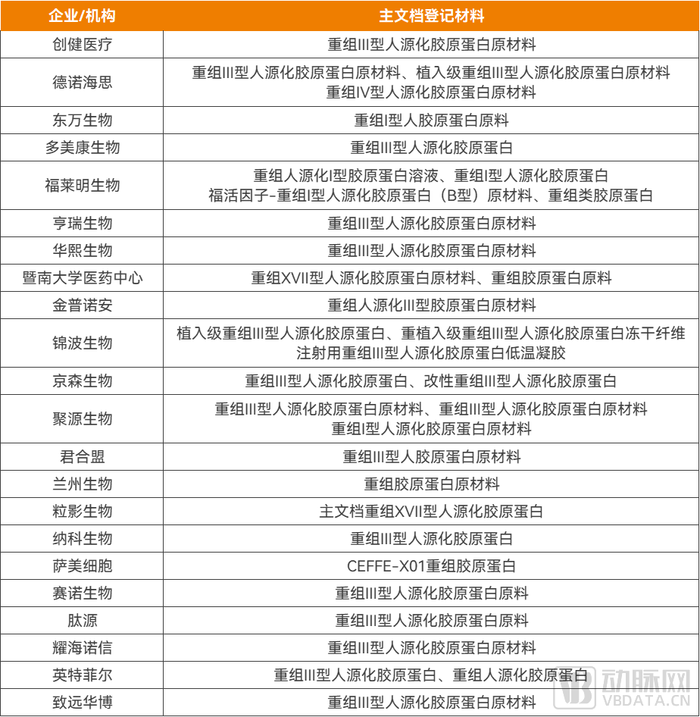

2024年,大量原材料完成主文档登记,意味着更多企业具备原料量产能力,为终端产品研发提供了更多选择。

已进行医疗器械原材料主文档登记的企业和产品,资料来源:国家药监局

按照国家药监局《重组胶原蛋白生物材料命名指导原则》,重组胶原蛋白生物材料分为三大类,即:重组人胶原蛋白、重组人源化胶原蛋白和重组类胶原蛋白。近两年来,重组人源化胶原蛋白发展最快,目前已进行主文档登记最多的也是重组人源化胶原蛋白。

2024年,重组人胶原蛋白行业向前迈进了一大步,里程碑事件主要包括君合盟、东万生物在重组人胶原蛋白方面的技术和产业化进展,两家公司先后完成重组Ⅲ型人胶原蛋白原料、重组Ⅰ型人胶原蛋白原料的医疗器械主文档登记。

重组人胶原蛋白是由DNA重组技术制备的人胶原蛋白特定型别基因编码的全长氨基酸序列,且有三螺旋结构。“它的技术瓶颈主要在两个方面,一是在氨基酸序列上是否与人的胶原蛋白序列完全一致,这与胶原蛋白在体内的生物活性有关;二是能否在体外自组装形成三螺旋结构,这与胶原蛋白在体内发挥物理支撑作用有关。重组人胶原蛋白具有更加优秀的生物活性和支撑性能,无论对医美注射填充剂来说,还是对严肃医疗高端器械来说,都是至关重要的。”君合盟产品总监陈晓超告诉动脉网。

君合盟宣布,已完成重组人胶原蛋白的规模化发酵与纯化生产试车,实现20吨发酵体系下的稳定表达,每一发酵批次可生产出1~1.5公斤高纯度重组人胶原蛋白原料。

另据公开资料显示,东万生物已获得包括Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型、Ⅹ型、ⅩⅦ型等分型的重组人胶原蛋白,在医疗健康领域实现由研发到生产到营销的产业化建设,在创新医疗与消费医疗领域同步布局。

创健医疗2024年发布的最新成果也显示,创健研究院技术专家团队已研发出氨基酸序列与人天然胶原蛋白完全一致且具有天然三螺旋结构的Ⅲ型重组人胶原蛋白,并能够实现产业化。

此外,巨子生物在2024年8月获得重组人ⅩⅦ型胶原蛋白发明专利授权。ⅩⅦ型胶原蛋白区别于常见的其他多个型别,具有非常特别的分子结构:其氨基酸序列是由多个“非G-X-Y结构区”和“G-X-Y结构区”共同组成。一般认为,胶原蛋白的G-X-Y结构区与其三螺旋结构的形成及生物学活性密切相关,而非G-X-Y结构区仅起到辅助作用。该项发明成果打破了这一传统认知,并可应用于头皮护理、发丝护理、面部护理等方面。

重组胶原蛋白在不同类别和型别上的技术飞跃,意味着终端产品能构建更丰富的应用场景,各类原料在支撑性能、成本、应用成熟度等方面各有所长,可在消费护肤、医美、医疗等不同层级发挥相应作用,共同促进市场壮大。

加快向医疗应用拓展

除了医美之外,重组胶原蛋白制成的凝胶、敷料及软膏等成熟产品已用于皮肤烧伤、皮肤创口、皮炎、痤疮及GSM的临床治疗,效果相对于以往治疗方法更显著。

从长远来看,重组胶原蛋白还有哪些应用场景?

君合盟CEO徐葵介绍,胶原蛋白在人体内的主要功能是支撑各种组织和器官,使其保持完整结构或形态。因此,重组人胶原蛋白作为动物源胶原蛋白的替代性新材料,在严肃医疗领域也有众多的细分应用场景,例如皮肤创伤修复、眼科人工角膜、牙科骨填充、骨缺损修复等。

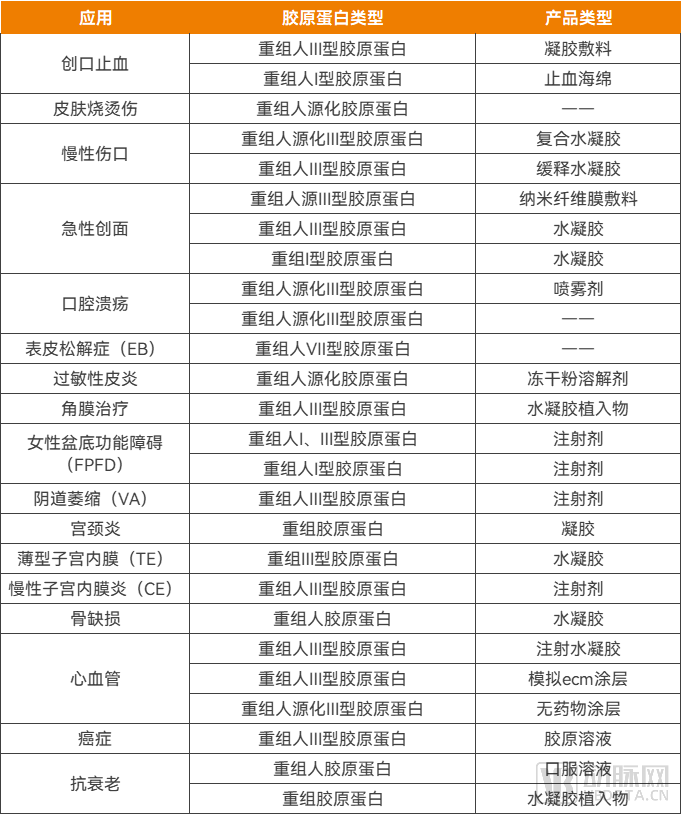

研究指出,已有重组胶原蛋白被制成凝胶、海绵、敷料、冻干粉、注射剂、植入物及口服剂等,探索性用于止血、创口修复、角膜损伤、妇科疾病、骨缺损、心血管疾病、癌症及抗衰老;重组胶原蛋白在对应动物疾病模型中都展现出良好的修复和治疗作用,为未来临床应用提供了更多理论依据。

重组胶原蛋白在动物疾病模型中的探索应用,资料来源:《生物化学与生物物理进展》

近期,动脉网蛋壳研究院发布的《2024重组胶原蛋白行业白皮书》也对重组胶原蛋白的应用前景进行了展望。

当然,重组胶原蛋白产品的研发应用也需应对诸多挑战。例如,当前市场上的重组胶原蛋白产品和原料多为Ⅰ型、Ⅲ型,而已鉴定出的胶原蛋白中,根据氨基酸序列、结构和功能等特点划分的型别至少有28种。未来的研发应用,可从疾病相关的胶原蛋白种类着手,以更精准地满足实际需求。同时,重组胶原蛋白的剂型也需进一步探索,以适应更多疾病的治疗需求。

值得欣喜的是,产业侧有大量企业正加快推进重组胶原蛋白在更多医疗场景的机制验证和产品研发。

针对不同型别,2024年以来锦波生物开展了Ⅲ型、Ⅴ型、Ⅶ型、ⅩⅦ型胶原蛋白新材料在不同适应症的研究,主要应用在毛发、口腔、皮肤等不同领域。东万生物在研创新器械除了医美、妇科等之外,还包括骨科、眼科、人造皮肤、3D打印、人造血管等领域。湘雅生物也投入了人工皮肤、培养软骨、心血管支架等领域的器械产品研发和产业化。

具体到产品管线上,典晶生物正在研发重组Ⅲ型人胶原蛋白制成的生物合成角膜,未来有望成为全球首个重组Ⅲ型人胶原蛋白生物合成角膜治疗角膜盲的产品,进而替代人供体角膜。

总的来说,重组胶原蛋白行业仍处于早期,从基础研究、产品研发到市场开拓都有广阔空间。目前,国内重组胶原蛋白技术和应用已在全球范围内具有领先优势,为后续发展打下基础。为了更好地观察市场动向,动脉网也将持续对重组胶原蛋白具有关键进展的产品、技术、渠道、市场等进行跟踪与分析。

评论