文 | 子弹财经 段楠楠

编辑 | 冯羽

作为国内橡胶领域龙头企业,2024年上半年丰茂股份交出了一份还算不错的半年报。不过相较于前两年的高速增长,今年上半年,丰茂股份不论是营收增速还是利润增速均有所下滑。

此外,作为家族企业,丰茂股份董事长年仅27岁的儿子已在7月份担任公司副总经理,这也被外界视为接班的信号。在其进入管理层后,能否继续推动公司业绩重回高速成长轨道?

01 管理、研发费用增长,导致公司利润增速下滑

公开资料显示,丰茂股份成立于2002年,由蒋岳茂、蒋亨雷、蒋春雷三人出资设立,是典型的家族企业。

据悉,丰茂股份主要从事精密橡胶零部件研发及销售,产品主要应用于汽车、工业机械、家电卫浴等领域,是国家级专精特新重点“小巨人”企业。

2020年,丰茂股份完成股份制改革,同年公司完成了股东注资及部分资产收购。随着经营业绩逐年增长,丰茂股份将目光投向资本市场。

2021年12月,丰茂股份向监管层递交招股说明书,计划在创业板上市。不过丰茂股份上市并不顺利,历时两年直到2023年12月才在创业板正式发行上市。

虽然上市并不顺利,但丰茂股份胜在业绩足够稳定。自2018年以来,公司业绩连年维持增长,并且无一年下滑。

数据显示,2018年丰茂股份营业收入及归母净利润分别为3亿元、11.15万元。到2023年,公司营业收入增长至8.02亿元,归母净利润增长至1.38亿元。

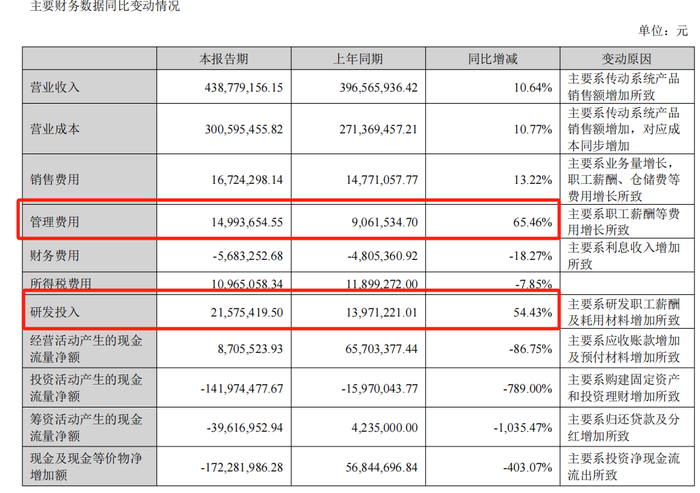

2024年上半年,丰茂股份业绩再度有所上涨,实现营业收入4.39亿元,同比增长10.64%,实现归母净利润8208.5万元,同比增长2.36%。

虽然公司归母净利润仍在增长,但增速较前两年大幅下降。2021年至2023年,丰茂股份归母净利润增速分别为25.99%、46.03%、35.14%。

公司归母净利润下滑,由多种因素构成,其中营业收入增速下滑便是主要原因之一。按应用领域划分,丰茂股份90%收入来源于汽车行业。

2024年上半年,我国汽车产销量分别为1389.1万辆和1404.7万辆,与去年同期相比分别增长了4.9%和6.1%,而2023年我国汽车产销量分别增长11.6%和12%。

由于下游需求增速放缓,公司营收增速下滑也在情理之中。此外,丰茂股份费用大幅增长也拖累了公司盈利水平。

2024年上半年,丰茂股份管理费用为1499.37万元,较2023年同期增长65.46%。同期公司研发费用为2157.54万元,同比增长54.43%。由于费用增长大幅高于营收增长,因此公司归母净利润增速较2023年出现大幅下滑。

图 / 2024上半年公司成本明细

据悉,丰茂股份研发投入大幅增加是为了研发空气弹簧,目前丰茂股份空气弹簧已经实现小批量交付。丰茂股份也将空气弹簧视为公司第二增长曲线,至于空气弹簧能否担此重任还需要时间验证。

02 董事长之子疑似“接班”,一家三口股权比例超72%

除业绩增速放缓外,丰茂股份管理层变更也是投资者关心的话题之一。

2024年7月8日,丰茂股份发布一则公告,公司拟聘任蒋淞舟先生为副总经理。

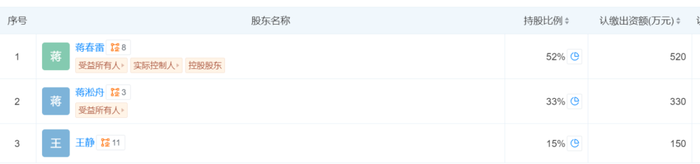

蒋淞舟是公司董事长蒋春雷之子,年仅27岁。此外蒋淞舟还通过宁波丰茂投资控股有限公司(以下简称“丰茂投资”)间接持有丰茂股份股权,也是公司实际控制人之一。

丰茂投资直接持有丰茂股份60%股权,为公司控股股东。天眼查显示,丰茂投资则由蒋春雷、王静、蒋淞舟三人完全控股。其中,蒋淞舟直接持有丰茂投资33%股权,以丰茂股份目前市值计算,蒋淞舟个人身家便超过5.7亿元。

图 / 丰茂投资股东

蒋淞舟进入丰茂股份管理层,也被外界视为接班的前兆。从蒋淞舟过往履历来看,其一直在投资机构工作。

其简历显示,蒋淞舟于2021年5月至2023年2月,任上海电气集团财务有限责任公司(下称“电气财务”)管培生;2023年3月至2024年6月,任金浦产业投资基金管理有限公司(下称“金浦基金”)投资经理。

不管是电气财务也好还是金浦基金也罢,都属于金融投资机构,蒋淞舟回归丰茂股份是否管理公司投资相关业务,目前还不得而知。

除在丰茂股份担任副总经理外,蒋淞舟还在丰茂股份关联企业中任职。截至目前,蒋淞舟还担任了丰茂科技(香港)有限公司董事、总经理、丰茂工业控股有限公司董事、金色春天进出口有限公司董事。

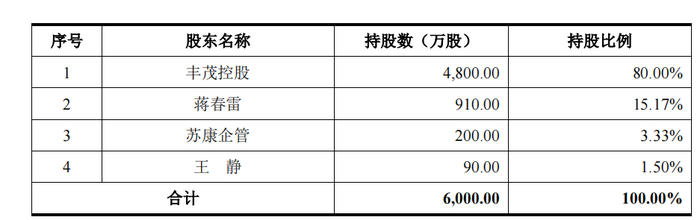

从丰茂股份股权结构及“董监高”分布来看,公司是一家典型的家族企业。此前,由于股份过于集中也多次被市场投资者质疑。

IPO前夕,超96%股权都集中在蒋春雷、王静、蒋淞舟一家三口手中。IPO募资完成后,三人持有丰茂股份股权有所稀释。截至2024年6月30日,三人仍控制丰茂股份超72%股权,以三人持股比例来看,几乎没有任何股东能对其形成制约。

图 / IPO前夕主要股东持股比例

除此之外,三人均在丰茂股份担任要职。如蒋春雷是公司法人代表、董事长,王静是公司非独立董事、行政总监,蒋淞舟则刚被任命为公司副总经理。

在企业规模尚小或未上市时,股权集中有利于企业快速发展。但当企业成为一定规模时,股权集中则会引发一系列问题。

此前,深圳大象投资顾问有限公司首席咨询专家谭格非曾就股权集中问题对第一财经表示,股权集中会导致实控人拥有过大的决策权,缺乏其他大股东制约,增加了内部控制风险,不符合监管机构对上市公司应具备透明、公平和有效治理结构的期望。

当实控人持股比例过高时,其可能更容易为了自身利益而牺牲中小股东的利益。截至目前,丰茂股份并未出现上述问题,但其本质毕竟是股权十分集中的家族企业,公司的经营发展方向几乎完全由蒋春雷、王静、蒋淞舟说了算。

03 海外经营效果显著,丰茂股份加码海外生产

在蒋春雷、王静、蒋淞舟一家三口带领下,丰茂股份目前仍在平稳发展当中。

由于境外业务毛利率较高,近几年丰茂股份也在加大境外销售力度。2019年,丰茂股份境外销售收入占比为31.86%,到2023年丰茂股份境外销售收入占比提升至50.13%。

与境内相比,境外毛利率也相对较高。2023年,丰茂股份境内销售毛利率为21.47%,境外毛利率则高达38.80%。

由于境外业务占比逐年提升,丰茂股份毛利率及净利率水平也在提升。2021年,丰茂股份毛利率及净利率分别为27.10%、12.62%,2023年丰茂股份毛利率及净利率分别上升至30.16%、17.24%。

据悉,丰茂股份境外收入主要来自欧洲、美国、中东等。在国外,丰茂股份已经获得米其林轮胎授权,此外丰茂股份还是米其林、舍弗勒、迈乐等国外知名零部件厂商的供应商。

从产品来看,丰茂股份主要为下游客户提供传动系统、流体管路系统。其中传动系统是公司核心产品,2024年上半年占公司收入比例超过70%。丰茂股份传动系统产品包括传动轮、张紧轮等,是生产汽车的必备零部件。

由于销售策略得当,公司传动系统在海外销售颇为顺畅。尝到甜头后的丰茂股份也在加速扩大海外产能。

6月11日,丰茂股份宣布拟投资1.5亿元在马来西亚设立生产基地,该基地拟从事传动系统部件的研发、生产和销售业务。

7月19日,丰茂股份将通过新加坡公司在泰国设立全资孙公司,并投资建设泰国生产基地。此次,丰茂股份计划投资总规模不超过1亿元,旨在深化全球业务布局。

公告显示,丰茂科技(泰国)有限公司于2024年7月12日正式成立。该公司专注于同步带、多楔带、三角带的生产与销售,而这些产品均属于传动系统类产品。

截至2024年6月30日,丰茂股份拥有4.58亿元货币资金及2.2亿元交易性金融资产。负债端,丰茂股份没有任何短期或者长期借款,债务压力较小,现金流较为充裕。此外,丰茂股份每年日常经营也能为公司带来1亿元左右的现金流入。

这也意味着,以公司现有资金水平完全能支撑公司进行扩产,但扩产后能否让公司收入如期提升还存在一定疑问。

从全球范围来看,在地缘政治等不利因素影响下,国外不少地方汽车销量增速均出现下滑。加之贸易保护主义抬头,也对公司海外销售带来新的不确定性。

对于丰茂股份而言,过去五年在蒋春雷、王静带领下,家族企业业绩持续增长。但2024年公司已经开始出现营收、利润增速双双下滑的局面。

为此,丰茂股份寄希望通过海外扩产及培育新产品的方式让公司重回快速增长轨道,在蒋淞舟加入公司管理层后,丰茂股份能否重回高速增长,子弹财经将保持关注。

评论