文 | 子弹财经 孟祥娜

编辑 | 胡芳洁

九芝堂最近的日子不算安稳。

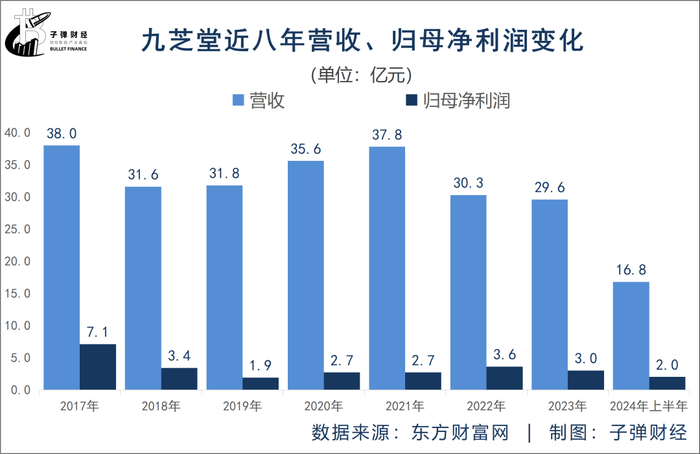

8月28日,九芝堂交出了营收、归母净利润双双下滑的成绩单。2024年上半年,营收、归母净利润分别为16.79亿元、2.05亿元,同比下滑7.67%、16.45%。

不止如此,4月24日,九芝堂发布公告称,因内控出现重大缺陷,公司被出具否定意见的《内部控制审计报告》,深交所发出“其他风险警示”,公司股票简称由“九芝堂”变更为“ST九芝”。

九芝堂的内部也在经历着变化。7月末,九芝堂完成新一届董事会、监事会、高管的选举与任命。新任董监高中,黑龙江国资背景人员浓度颇高。

最为关键的是,九芝堂实控人李振国卸任法定代表人、董事长,由黑龙江国资背景的孙光远接任,李振国改任副董事长并同时担任总经理。

已有三百多年历史的九芝堂为何内控出现重大缺陷?人事变化背后,是否意味着九芝堂迎来了新的发展机遇?

1 董监高换届,黑龙江国资背景人员浓度颇高

今年7月末,九芝堂董监高完成换届选举,多位黑龙江国资背景人员进入公司董事会。

公司董事会中有四位与黑龙江国资有关。根据公告,九芝堂董事会共有九名董事,其中非独立董事六名,分别为孙光远、李振国、吕鸣、薄金锋、孙连彬、王永辉;独立董事三名,分别为张劲松、陈彦晶、张全国。

简历显示,非独立董事中,孙光远现任黑龙江省新产业投资集团有限公司(以下简称:“黑龙江新产投”)党委书记、董事长;吕鸣现任黑龙江新产投党委委员、董事、副总经理;薄金锋现任黑龙江省创业投资有限公司(以下简称:“黑龙江创投”)党委书记、董事长;孙连彬现任龙江基金管理有限公司(以下简称“龙江基金”)投资部高级投资经理。

黑龙江创投、黑龙江新产投均由黑龙江国资委间接或直接控股,龙江基金亦与黑龙江国资委有密切关联。

新监事会共有五名监事。其中,颜晓惠、王凯、李铁为股东代表监事,分别任职于黑龙江新产投、黑龙江创投、黑龙江交投润达股权投资基金管理有限公司,也与黑龙江国资委有关。

高管任命中,九芝堂实控人李振国卸任公司法定代表人、董事长,由孙光远接任,李振国新职务为副董事长、总经理。

公司的财务总监发生了变化。新任财务总监周鲁宝之前在九芝堂担任监事、监事会召集人。他同时也担任黑龙江创投总会计师。

人事变动背后,黑龙江国资委在九芝堂董事会存在感陡增。从股权上来看,目前,李振国是九芝堂的第一大股东,然而,他持有九芝堂的股份却被高比例质押。截至2024年5月31日,李振国累计被质押股票数量为2.153亿股,占所持股份的99.95%。

对此,九芝堂表示,李振国的股份累计质押,与公司生产经营相关需求无关。

截至目前,李振国质押股份的质权人均为辰能创投。辰能创投是九芝堂的第二大股东,实际控制人为黑龙江国资委。

如此高比例的股权质押,意味着李振国可能面临较大的资金需求,其融资风险或也较高。如果公司股价出现大幅下跌,且李振国无法及时补充质押物或偿还融资款项,可能会导致其质押的股权被质权人强制平仓,进而引发控制权变更的风险。

但年初至今,九芝堂股价跌超20%,增加了控制权变更的风险。

这一切变化,早有迹可循。今年3月,九芝堂公告称,第二大股东、由黑龙江国资委控股的辰能创投计划减持856万股。但今年5月,公司公告称,辰能创投未减持公司股份,提前终止减持。

此前,九芝堂在回复2023年报问询函时表示,目前李振国股份质押融资涉及的融资期限较长,股份质押部分未设置平仓线,部分设置平仓线的平仓价格距目前股价仍有较大空间,因此李振国持有本公司股份目前暂不存在因偿还债务、质押平仓、司法拍卖等原因被动卖出的风险。

不过,暂不存在风险,并不代表以后其控制权不会变化。

近年以来,不乏央企资本和地方国资入主传统中药民营企业的例子。如昆药集团、天士力投身华润三九,国药入主太极集团,广药集团入主重组康美药业,广誉远、康恩贝等民营企业也都被收归国有。

九芝堂控制权是否发生了实质性变更?公司完成换届后,能否带来新的发展机遇?「界面新闻·子弹财经」向九芝堂发送了采访提纲,但截至发稿,尚未得到回复。

2 内控出现重大缺陷,股票被ST

眼下,九芝堂的烦恼还有不少。

4月24日,九芝堂发布公告称,因内控出现重大缺陷,公司被出具否定意见的《内部控制审计报告》, 深交所发出“其他风险警示”,公司股票简称由“九芝堂”变更为“ST九芝”。

据公司公告,事件起因在于,2022年至2024年,公司二级全资子公司博搏医药销售人员与代理商私下协商,未签署保证金相关协议,使用非公司银行账户收取疏血通注射液销售代理权保证金。其中,2022年收取保证金金额为4920万元,2024年1月收取670万元。

更关键的是,这些保证金的部分资金通过第三方借出的形式流向了实控人、原董事长李振国的口袋,构成了关联方非经营性资金占用。

2022年3月至9月,公司存在非经营性资金占用3000万元;2022年9月至10月,相关金额为4500万元;2022年10月至2024年3月,则是3700万元。

目前上述资金已被归还,并按照3%的利率偿还利息215.78万元。

李振国为何占用上市公司资金?九芝堂对此表示,控股股东占用公司资金的具体用途主要为偿还质押融资本金、支付质押融资利息等,资金流向主要为其个人账户偿还或支付至质押融资质权人。

实际上,李振国已经通过二级市场减持、协议转让的方式多次套现。2015年末,李振国持有九芝堂42.33%股权。然而,2024年6月末,李振国的持股比例已降至25.17%,累计套现超13亿元。

协议转让方面,2021年6月,李振国将持有九芝堂5.5%的股份,以8.46元/股的价格转让给壹号发展基金,套现4.05亿元。据了解,此次交易,是为了缓释控股股东李振国股权质押风险。

2022年4月,李振国将持有九芝堂4.99%的股份以9.85元/股的价格转让给益丰药房,套现4.28亿元。九芝堂公告称,双方是基于战略发展需要。

除了协议转让股份外,李振国还通过二级市场频频减持。据统计,通过二级市场减持,李振国累计套现超5亿元。

此外,李振国作为九芝堂的第一大股东,通过分红也获得了不少的资金回报。

2015年至2023年,九芝堂每年都是每10股派4元的利润分配,其中有4年股利支付率超过了100%。按照李振国最低的持股比例粗略计算(持股25.17%),李振国获得了超7亿元的分红。

图 / Choice九芝堂分红数据

可以看到,李振国通过股权转让、减持,分红的方式获得了至少20亿元的金额,但其股权仍处于高比例质押状态。

李振国为何高比例质押股份,原因不得而知。但公司控制权疑将变更背后,九芝堂的业绩并不稳健。

3 经营活动现金流由正转负,货币资金几近腰斩

九芝堂的前身是“劳九芝堂药铺”,最早可以追溯到清顺治七年,即公元1650年。

现代九芝堂股份有限公司于1999年设立,2000年登陆深交所。公司主营中成药的研发、生产和销售等业务。2006年,九芝堂被商务部认定为“中华老字号”。2008年,九芝堂传统中药文化被列入国家级非物质文化遗产保护目录。

2008年,此前控股九芝堂14年之久的涌金系创始人魏东自杀,实控人易主为魏东之妻陈金霞。自此以后,九芝堂高层人事频繁变动。九芝堂的主业也陷入停滞状态,其营业收入主要依赖两个传统产品——驴胶补血颗粒和六味地黄丸,但增长缓慢。

2015年,友博药业实控人李振国用15亿元获得九芝堂28.06%的股份,又以65亿元的资产估值将友博药业装入上市公司,凭借42.33%的股份,成为九芝堂实控人。

友搏药业成功借壳上市,它旗下的疏血通注射液给九芝堂带来了新的业绩增长点。据米内网数据,2017年,疏血通注射液年销售额达37亿元,位居全国三大终端六大市场最畅销品牌前20名。

但好景不长,2017年,疏血通注射液被《新版医保目录》限制,列入到了“限二级以上医疗机构并有明确的缺血性脑血管疾病急性期患者”使用的范畴中,疏血通注射液销量大减。

这直接影响了公司的业绩表现。2018年,九芝堂归母净利润腰斩,仅实现3.4亿元。之后,公司的归母净利润均在3亿元左右徘徊,并没有很大起色。

2021年至2023年,疏血通注射液的销售额还在下滑,分别为8.3亿元、6.9亿元、5.9亿元。再加上旗下子公司九芝堂医药的转股影响,公司的业绩并不理想。

具体来看,2022年,九芝堂将持有的九芝堂医药51%的股权以2.04亿元的价格转让给益丰药房。次月,公司完成了九芝堂医药及其下属2家子公司股权转让,不再纳入公司合并报表范围,减少了公司的营收规模。

2023年,九芝堂的营收规模降至近七年最低,仅29.6亿元,归母净利润3亿元,同比下滑17%。2024年上半年,九芝堂的业绩再度下滑,营收17亿元,同比下滑7.67%,归母净利润2.05亿元,同比下滑16%。

从资产来看,九芝堂的应收账款、应收票据、存货金额较大,影响了公司的经营现金流。截至2024年6月末,公司的应收账款及应收票据15.59亿元,同比增长33%,占资产的比例为28%。

其中,公司的应收账款为8.15亿元,同比增长33%,占营收的比例高达49%。当应收账款增加时,意味着企业在销售商品或提供服务后,尚未从客户那里收到现金。

在资产中,除应收账款、应收票据外,占比最高的就是存货。截至2024年6月末,公司的存货9.13亿元,同比增长26%,占总资产的比例为16%;存货周转天数也由2023年6月末的195.8天增至2024年6月末的243.9天。

存货是公司的流动资产,但过高的存货占用大量资金,使得这些资金无法用于其他投资或运营,从而限制了公司的资金使用效率。

综合因素作用下,2024年6月末,公司的经营活动现金净额由正转负,净流出2.3亿元。再加上分配股利、回购股份等影响,公司的现金及现金等价物余额3.47亿元,同比减少50%,货币资金3.6亿元,同比下滑48%。

除此之外,公司还有1.60亿元的交易性金融资产。目前,公司还有2.8亿元的短期借款,较2023年末增加了1.7亿元。现金及现金等价物能够覆盖短期借款,公司偿债压力不大。

整体来看,货币资金加上交易性金融资产5.2亿元,为近五年最低。虽然公司的偿债压力也不大,但在业绩下滑、经营活动现金流转负的情况下,公司若想保持高分红的频率,仍然需要依靠经营能力来维系。

下半年,九芝堂完成董监高换届后,能否给九芝堂带来新的变化?未来,九芝堂发展如何?「界面新闻·子弹财经」将长期关注。

评论