文 | 子弹财经 立莉

编辑 | 蛋总

空悬两月,东北首家民营银行吉林亿联银行股份有限公司(下称:亿联银行)行长一职落定。

「界面新闻·子弹财经」发现,9月30日亿联银行官网披露,监管核准了蒋永军亿联银行行长、董事的任职资格。随着任职资格的获批,蒋永军成为亿联银行第四任行长。新任行长走马上任,需要面临的老难题却不少。

自2014年启动试点工作以来,民营银行已经走过十年。10年间,全国范围内已有19家民营银行获批设立。

在这其中,微众银行、网商银行、新网银行和亿联银行4家是获准在全国范围内开展线上存、贷款业务的互联网银行,分别依托腾讯、阿里、小米和美团为股东背景。

跟传统银行比,互联网银行依托线上拓客,主要服务于小微企业和个人,主打小额信用贷,简单快捷。

在上述4家银行中,亿联银行的发展明显落后于其他3家。

近期亿联银行发布2024年中期报告显示,其总资产不足500亿元,较年初减少近30亿元,与其他3家千亿级的资产规模更是相差甚远。与此同时,该行营业收入和净利润也出现下滑。

自2017年成立至今已有7年,亿联银行能否突破眼下“成长的困境”?

1 七年四次“换帅” 平安老将蒋永军正式履职

事实上,蒋永军出任行长一职,此前在业内已有传闻。

今年7月,亿联银行发布公告称,董事会审议通过王玉海因达到法定退休年龄辞去行长职务和聘任新行长的议案。在新任行长任职资格获批前,由常务副行长、董事会秘书王心睿代为履职。

时隔两月,「界面新闻·子弹财经」发现,9月30日亿联银行官网发布公告称,国家金融监管局吉林监管局核准了蒋永军吉林亿联银行行长、董事的任职资格。

图 / 亿联银行官网

蒋永军是平安银行老将。公开报道显示,蒋永军曾就读于中国科学技术大学及复旦大学,研究生学历,毕业后入职平深圳发展银行(现平安银行),历任该行信用卡中心党委书记、纪委书记、副总裁等职务,担任平安银行信用卡中心副总裁已有十余年。

今年6月,就有市场消息称蒋永军将加盟亿联银行,出任该行新一任行长。彼时,蒋永军对媒体回应表示,有关传闻系市场猜测,自己尚未加盟亿联银行。

需要注意的是,亿联银行成立短短7年时间,已四次“换帅”。

亿联银行首任行长为光大银行原信用卡中心总经理戴兵,于2018年4月因个人原因辞任任期不足一年。

2018年5月,哈尔滨银行原行长张其广接任亿联银行行长一职,2021年8月因个人身体原因辞职。

第三任行长王玉海,为美国南加利福尼亚大学博士,曾在美国运通公司有10年风险管理经验;在广发银行工作7年,历任信用卡中心首席风险官、总行零售银行首席风险官兼零售风险管理部总经理(行长助理级)等职。

2017年,王玉海先后任万达普惠网络信贷有限公司CEO,睿智合创(北京)科技有限公司董事、执行副总裁等职务。2021年8月27日,亿联银行聘任王玉海为该行行长。

如今随着任职资格的获批,蒋永军成为亿联银行第四任行长。

对于银行而言,重要高管的更迭影响一家银行未来的管理格局,通常会带来业务和市场差异化的更新。

但战略实施需要持续的经营推动,因而短时间内频繁的高管变动也可能造成战略的改变,为银行的经营发展带来较大的不确定性。

2 营收净利双降, 总资产半年缩水30亿

高层人事变动背后,是亿联银行业绩的滑坡。

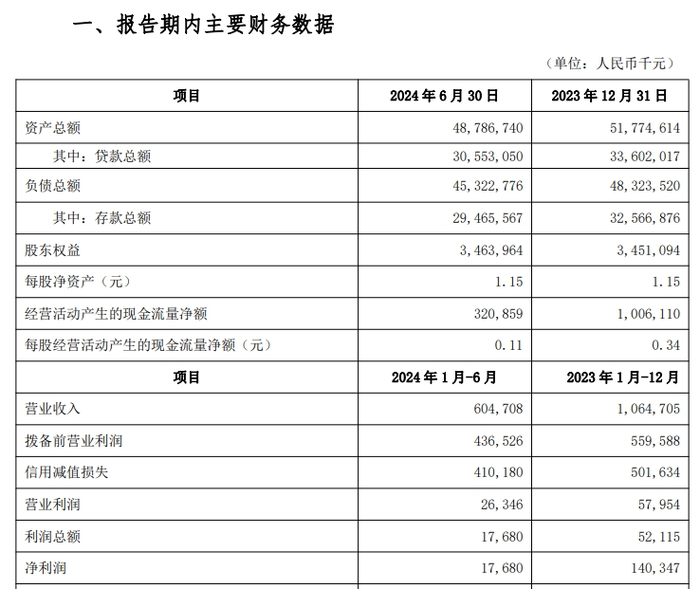

近期该行发布的2024年中报报显示,该行营业收入、净利润双双下滑。

今年上半年,该行实现营业收入6.05亿元,同比下滑4.87%;实现净利润0.18亿元,同比下滑69.49%。

图 / 亿联银行2024年中期业绩报告

具体看营业收入构成,利息净收入为亿联银行的营业收入支柱。但2024年上半年,该行利息净收5.13亿元,同比下滑12.92%。非息净收入中,手续费及佣金净收入-0.70亿元,同比滑77.4%。

投资收益为上半年营业收入中唯一的亮点,截止2024年6月末实现1.02亿元,同比增长78.95%。

营业支出方面,该行信用减值损失上升至4.10亿元,同比增长18.56%。该项支出的增长也拖累了净利润表现。

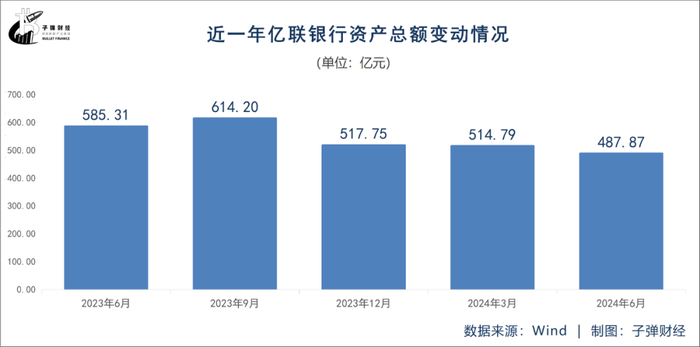

营业收入、净利润下滑的同时,该行的资产规模也出现缩水。

截至2024年6月末,亿联银行资产总额为487.87亿元,较年初减少29.88亿元。在2024年一季度末,亿联银行资产总额为514.79亿元,这就意味着,仅二季度亿联银行资产总额下降26.92亿元。

通常而言,民营银行的发展在很大程度上依靠其高存款利率。但在当下,存款利率下调、放贷艰难成为行业普遍痛点。

截至2024年6月末,亿联银行在贷余额305.53亿元,较年初减少30.49亿元,环比下滑9.07%;存款余额294.66亿元,环比下降9.52%。

在贷余额中,该行的个人贷款以及企业贷款均有下降。2024年6月末,该行个人贷款余额为289.98亿元,减少26.39亿元;企业贷款为10.91亿元,减少4.69亿元。

资产质量方面,亿联银行不良指标一升一降。

截至2024年6月底,亿联银行不良率1.73%,较去年末的1.61%上升0.12个百分点;不良贷款余额5.28亿元,较去年末下降0.15亿元。

根据贷款五级分类,商业银行按风险程度将贷款划分为:正常、关注、次级、可疑、损失,后三种为不良贷款。中报显示,2024亿联银行正常类贷款减少32.07亿元,三类不良贷款中,仅可疑类贷款有所下降,其余两类贷款金额均上升。

资本充足率方面,2024年6月末,亿联银行资本充足率为13.71%、核心一级资本充足率12.58%、一级资本充足率12.58%,三项指标较去年末均有所增加。拨备覆盖率为169.21%,仅刚刚满足150%的监管红线。

3 亿联银行“失去的三年”

亿联银行是东北首家获批开业的民营银行。

公开资料显示,亿联银行成立于2017年5月,由中发金控、吉林三快科技、华阳集团、鸣鑫商务、博易博科贸、思迈特投资、吉林市伊利房地产等7家民营企业在长春发起成立,注册资本金30亿元。

中发金控、吉林三快科技分别持股30%、28.5%。而吉林三快科技正是头部互联网企业美团旗下公司。

因而亿联银行也是继网商银行、深圳前海微众银行、四川新网银行后的全国第四家获准在全国范围内开展线上存、贷款业务的互联网银行。虽然都是互联网出身,亿联银行的发展却明显滞后其他三家。

资产规模方面,截止2024年上半年,网商银行资产总额达到了4847.32亿元,新网银行总资产突破千亿元达1049.19亿元。而微众银行的资产总额在2023年率先站上5000亿大关,稳坐民营银行“头把交椅”。

相比之下,亿联银行总资产规模尚不足500亿元,被远远甩在后面。

由于受资本金、物理网点、人员、品牌影响力等方面限制,较传统银行,在客户数量、资源储备、数据分析等诸多方面有着天然劣势。因此,差异化、特色化经营是民营银行的必然选择。

成立初期,亿联银行将产品就定位为依托互联网开展的小微及普惠金融服务。通过与美团、京东、度小满等头部互联网平台的合作,推广其“亿联易贷”在线消费贷款服务,该服务属个人贷款业务范畴。

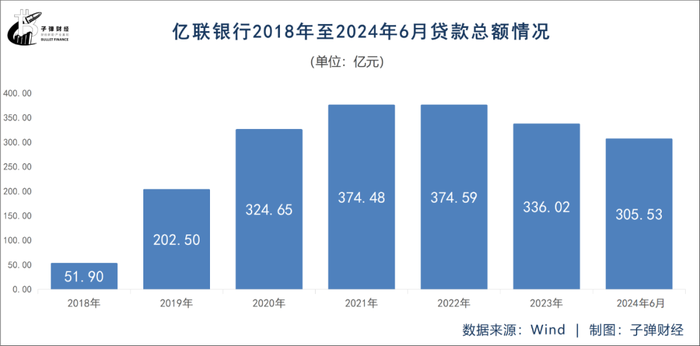

个人贷款业务增长的迅猛增长也带动了亿联银行贷款总额的增长。

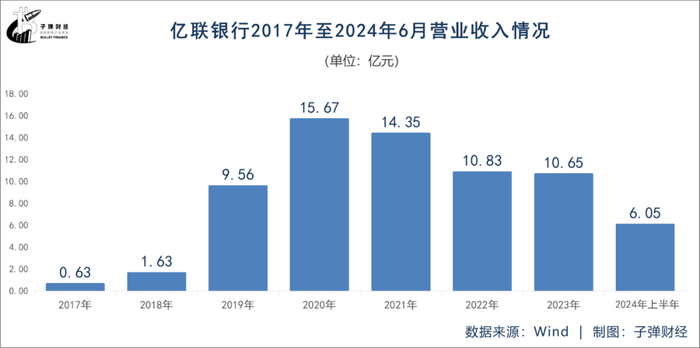

历年数据显示,2018年亿联银行的贷款总额仅为51.90亿元,2019年贷款总额突破200亿元大关,高达202.5亿元。2020年更是飙升至324.65亿元。

这三年,亿联银行营业收入也大幅增长,2018年至2020年分别为1.63亿元、9.56亿元、15.67亿元。

不过,对于个人贷款业务的过度依赖,为后续的发展迟缓埋下隐患。

2020年下半年互联网存款面临强监管,亿联银行应监管要求下架全部第三方互联网平台存款产品。亿联银行2020年三季报曾披露,存款合作平台达13家。

一系列调整后,亿联银行个人贷款规模开始逐渐下滑,2021年该行个人贷款总额高到348.22亿元,到2023年下降至316.37亿元。

需要注意的是,该行个人贷款业务占比长期在90%以上,因此个人贷款规模的压降也导致贷款总额的下降。

2021年,亿联银行贷款总额达最高点374.48亿元,此后便开始下滑,2022年和2023年分别为374.59亿元、336.02亿元。

与之相对应,亿联银行营业收入连续三年下跌。2021至2023年亿联银行的营业收入分别为14.33亿元、10.83亿元和10.65亿元。

净利润方面,2021年亿联银行净利润断崖式下跌,当年实现净利润0.52亿元,较2020年的2.2亿元大幅下降76.54%。2022年、2023年分别为0.96亿元、1.4亿元。

业绩下滑之外,亿联银行在合规层面的问题也需警惕。

今年3月,亿联银行收到央行大额罚单。因违反防范电信网络新型违法犯罪有关事项规定,未按规定履行客户身份识别义务以及未按规定报送大额交易报告或者可疑交易报告,亿联银行被罚款758.34万元。

时任吉林亿联银行财富创新部专家对上述三项违法行为均负有责任,被罚25.53万元。

此外,据亿联银行官网披露,2023年度该行受理消费者咨询、建议和投诉等类型工单共计51186件,较上年增长69%。

其中:监管投诉2538件,其中银保监局转办投诉2498件,较上年增长88%。人民银行转办投诉40件,较上年下降26%。全量投诉客户主要以80、90后居多,涉及业务类别主要为贷款业务中的催收问题、协商还款、质疑息费等。

综合看来,对于新任行长来说,如何提升亿联银行业绩是当务之急,风险控制及合规管理等面临新的挑战也不容忽视。

这位平安老将如何带领亿联银行应对挑战?亿联银行能否走出成长困境?「界面新闻·子弹财经」将持续关注。

评论