文 | 聚美丽 飘飘

距离成为百年化妆品企业,雅诗兰黛还有20多年(成立于1946年)。然而,如今的雅诗兰黛正面临尴尬期,业绩持续暴跌且盈利艰难、3年来股价跌了近八成、遭受“品牌老化、产品力不足”等质疑,甚至还在去年曝出或将被老大哥欧莱雅收购的无稽传闻。

雅诗兰黛作为一家“发现美、创造美、共享美”的美妆企业,在应对消费市场的不确定性,及时调整品牌矩阵和经营策略显得尤为重要,且也是延续企业生命力的关键点。

只是,眼下对于雅诗兰黛而言,利润的恢复以及起到奏效还需要一个缓冲期。

从市值来看,雅诗兰黛从2021年底的1300多亿美元(约合人民币9247.55亿元),跌至当前约349.07亿美元(美国东部时间10月2日开盘价,约合人民币2449.95亿元),大约蒸发了近7000亿,缩水近3倍。

另外,从周K线来看,雅诗兰黛今年股价整体走势呈下跌,且还面临着单季净利润亏损达十几个亿、“天选CEO”退休在即、中国市场疲软、高端美妆卖不动等困局。

图源:百度股市通

2024年,雅诗兰黛可谓是迈入“变革在即”的阶段,也亟需“启动”新一轮的调整期。

两大棘手的“烂摊子”

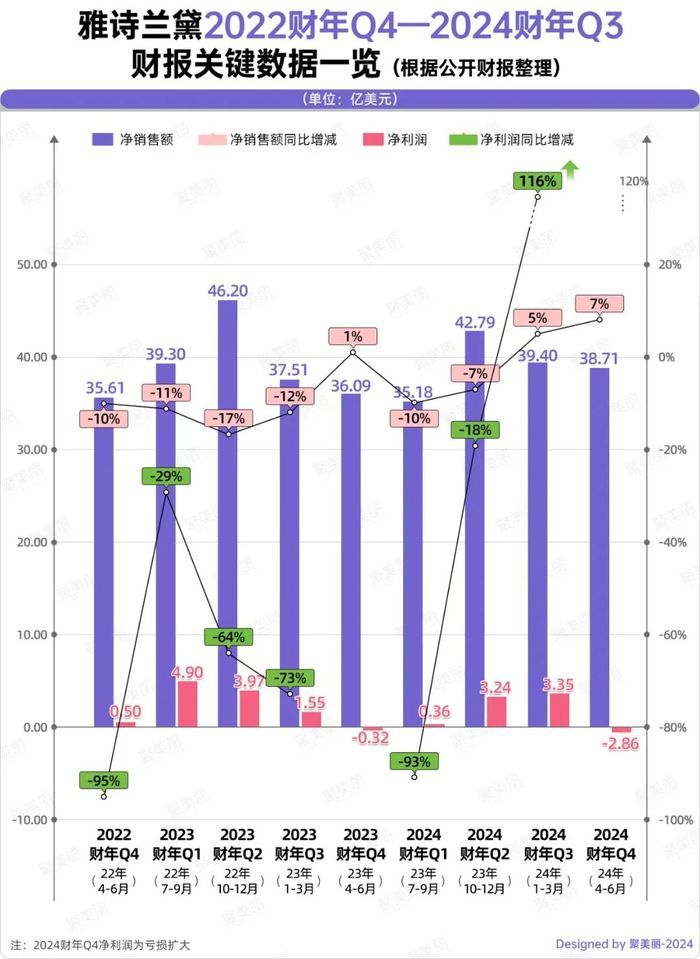

如今来看,从财报中不难发现的一点是,雅诗兰黛此次的周期性下滑似乎有些漫长,其已连续两个财年(2023-2024财年)净销售额和净利润双跌。

从2022财年Q4至今的单季度业绩来看,雅诗兰黛多个季度深陷双降的泥潭之中。仅2024财年Q3恢复利润增长后,又迎来亏损扩大的噩耗。

而在持续2年的尴尬期之中,雅诗兰黛呈现两大最为棘手的烂摊子。

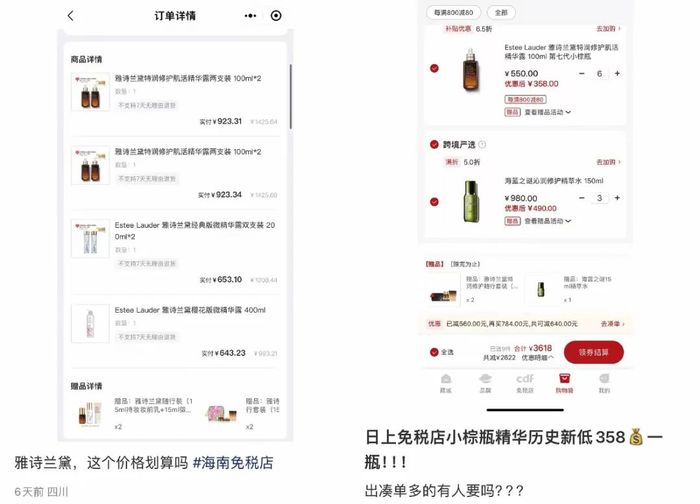

1.旅游零售连跌多年,免税“价格战”待止

从雅诗兰黛财报来看,旅游零售渠道的疲软已经是老生常谈的问题。在2024财报中披露,雅诗兰黛、蒂佳婷Dr.Jart+和倩碧等品牌的净销售额下跌,系中国大陆和亚洲旅游零售业持续承压。

一度,免税店的扩张是雅诗兰黛提升全球影响力、市占率的一剂良药,如今却成了拖后腿的顽疾。随着免税行业的崩盘,过度依赖旅游零售的雅诗兰黛反而遭到了渠道反噬。

据悉,旅游零售含机场、飞机和邮轮等免税店,主要消费群体为中高产人群,整体定位以高端为主的雅诗兰黛一早就将这一渠道作为寻求新增量的出口。在数十年的发展下,雅诗兰黛成为了目前在免税渠道渗透率最高的国际美妆巨头。

据远川研究所数据显示,2009财年,旅游零售的全年销售额占比约6%,而2021财年已提升至28%,数额约达315亿元,其也成为了雅诗兰黛疫情期间逆势增长的主要法宝。而彼时同行,欧莱雅、资生堂的旅游零售占比仅在10%。

只是,如今在屡屡的价格战、电商渠道夹击下,丧失利润优势的旅游零售崩盘,无疑对雅诗兰黛的盈利带来沉重一击。

△图源:小红书

2.疲软的高端美妆,“失灵”的中国市场

在2024财年业绩报告中,雅诗兰黛现任CEO傅懿德指出,“在2025财年,高端美妆部门业绩将会继续下滑,主要系中国消费者持续疲软的消费能力。”

同时,傅懿德明言中国市场疲软之际,开拓发达市场和新兴市场的必要性。尤其是,重振皮肤护理业务,利用高端香水的多重增长驱动力恢复盈利。

这其中,实际上暗示了高端美妆疲软、中国消费者购买力下降对雅诗兰黛的打击。

就中国市场而言,据彭博社披露的数据显示,雅诗兰黛巅峰期,中国市场一度贡献约三分之一的销售额。

只是,随着越来越多的外资高端品牌入华抢占蛋糕,消费者的选择有了多样性。虽说,国货美妆在高端市场相对空白,但毛戈平、珀莱雅等品牌也在努力填补这一空缺。

在其他高端外资品牌、部分国货美妆夹击下,中国高端美妆市场的高集中度逐渐被瓦解。据各家财报披露,雅诗兰黛、资生堂、莱珀妮等出现下滑。

就2023、2024年的618大促来看,珀莱雅在今年超欧莱雅,登顶天猫美妆类目Top1。雅诗兰黛由第3跌至第4,资生堂连续两年跌出前十,其榜中多是中高端美妆品牌,但是从排名的变化中足以窥见,没有品牌有绝对的优势,各品牌间竞争趋于白热化。

只是,更让雅诗兰黛头疼的还是在位16年的CEO即将退休,这似乎对其如今的困局增添了更大的挑战。

难上加难:CEO将退休

就在8月中旬,雅诗兰黛发布2024财年业绩报告,同日官宣,现任CEO傅懿德已通知董事会计划在2025财年(2024年7月-2025年6月)结束之际退休。

同时,雅诗兰黛表示,在任命接任者之前,傅懿德将继续领导和监督雅诗兰黛的战略、财务和投资优先事项,尤其是利润恢复和增长计划的践行。不过,一旦接替者确认,雅诗兰黛为确保平稳过渡,会采取傅懿德和继任者合作管理的形式,且他还会在2026财年以顾问的形式协助管理。

图源:雅诗兰黛官网

据悉,傅懿德(英文名为Fabrizio Freda),生于1957年8月31日,意大利人,在1981年3月从那不勒斯费德里科二世大学毕业。

从工作履历来看,傅懿德在快消行业有着丰富的经历,1982-2008年期间在宝洁履职,负责多个区域市场和品类的运营、营销和战略工作,还曾在健康和美容护理部门任职十多年,并推动专业美发业务的全球扩张。

可以说,这一系列的职业历程,为傅懿德对美妆、快消产业的发展积淀了全球视野。

2008年,傅懿德加入雅诗兰黛,任总裁兼首席运营官,负责倩碧、BOBBI BROWN芭比波朗、海蓝之谜等多个品牌以及全球运营、研发等。

次年(2009年)7月,傅懿德接替兰黛家族三代继承人威廉·兰黛,出任首席执行官至今,他也是继弗兰德·连翰墨后,雅诗兰黛的第二任职业经理人,且是唯一一位未在集团内部经历从底层到高层升迁的CEO。

对于傅懿德在职的16年,雅诗兰黛执行主席威廉·兰黛及其本人都表达了各自的看法。

威廉·兰黛认为,傅懿德对兰黛家族而言,是一位不可思议的合作伙伴,他理解兰黛家族一贯的独特性经营理念,并以雅诗兰黛的长期主义为核心,在不断拥抱年轻消费市场的同时,进行有效地变革。

傅懿德则表示,在雅诗兰黛的16年来,与团队用美好的方式变革雅诗兰黛,会继续执行战略重置和利润恢复与增长计划,实现平稳过渡。

值得一提的是,作为雅诗兰黛有史以来唯二职业经理人,傅懿德带领雅诗兰黛净销售额由70亿美元(约合人民币496.36亿元)飙升至巅峰期近180亿美元(约合人民币1276.34亿元)。

而官方透露,雅诗兰黛2009财年-2019财年,股东总回报增长了1000%,市值从60亿美元(约合人民币425.44亿元)增长到600多亿美元(约合人民币4254.48亿元)。

基于此,傅懿德一度问鼎“美妆最贵CEO”,为了留住这位优秀的人才,兰黛家族一度为他开出3.3亿美元(约合人民币23.40亿元)的年薪,这一金额比他上任的首个财年净利润还高。

雅诗兰黛的“三板斧”失效了?

实际上,回望雅诗兰黛的历史,在阶段性的动荡之中,不难发现的是其作为一家生生不息的美妆巨头,始终有自己穿越周期的三板斧。

以傅懿德时代为例,从财报来看,他接手雅诗兰黛之际恰逢集团低谷时期,出现近5年的首次业绩下滑。财报显示,2009财年雅诗兰黛净销售额下降7%,净利润更是暴跌54%。

但是,在傅懿德的带领下,雅诗兰黛随即迎来5个财年(2010-2014财年)的业绩连涨,尤其是在职的第二个财年(2010财年)便恢复了盈利能力,净利润暴涨三位数。

而这连涨背后,也与雅诗兰黛的“三板斧”有关——坚持技术赋能、全方面年轻化、优化品牌矩阵。

1.坚持技术赋能

以傅懿德时代为例,这期间雅诗兰黛坚持以“数字化转型”为核心,不断试水前沿技术、黑科技等,为品牌长期发展奠定基础,如先后试水聊天机器人和AI派样机器人、AR试妆服务、通过数字藏品进军元宇宙等。其中,2022年雅诗兰黛雅携手天猫打造的首座元宇宙美术馆,在NFT数字藏品技术加持下,首日引导入会人数超过14万。

此外,2023年4月,雅诗兰黛布加勒斯特技术中心成立,通过数字化解决方案,增强消费者体验,并借助人工智能、云加速、智能自动化和全渠道等改善供应链。

2.全方面年轻化

自傅懿德上任后,延续雅诗兰黛一贯的风格,进行了大刀阔斧的全方面年轻化改革。首先,雅诗兰黛在全球推行了以年轻员工指导前辈员工为核心的逆向指导策略,同时还鼓励员工专注于终身学习和发展。在此之下,为了深度洞察年轻消费者喜好、推动品牌年轻化,雅诗兰黛不断地吸纳千禧一代员工,如今这一比例已占一半以上。

不仅如此,在傅懿德的领导下,雅诗兰黛推动旗下品牌矩阵的年轻化,以孵化子品牌和收购年轻化品牌、以及推动传统品牌的“年轻化”为主要策略,如孵化Estée Edit品牌(千禧一代为主要客户群体),并收购Smashbox、Becca Cosmetics 、 Glam Glow和Too Faced等在社媒上备受年轻消费者推崇的创新性十足、个性化强烈的美妆品牌。

3.优化品牌矩阵

如其他美妆巨头一样,优化品牌矩阵一直也是雅诗兰黛坚持长期主义发展的主旋律之一,其中买与卖为主要手段。

就近十年的收购案来看,雅诗兰黛一路“买买买”。尤其是,雅诗兰黛通过持续的收购,将自身由护肤主导的品牌矩阵优化至护肤、彩妆、香水三大品类齐驱。

就香水而言,雅诗兰黛聚焦于商业潜力更大、溢价更高、个性化更强烈的沙龙香,其有老牌沙龙香Jo Malone London,另通过收购Le Labo、馥马尔香水出版社(英文名:Editions de Parfums Frédéric Malle)和By Kilian进行优化香水矩阵。

从2024财年业绩来看,香水业务已是雅诗兰黛唯一增长的品类和第三大营收来源,净销售额达24.87亿美元(约合人民币177.60亿元),较去年同期增长1%;其中,高端香水是增长驱动力,尤其是 Jo Malone London等品牌的增长。此外,2024财年Q3,Le Labo净销售额呈两位数增加,尤其是亚太地区表现强劲(双位数增长)。

在彩妆品类上,雅诗兰黛则累计花费近300亿买下了Tom Ford、Too Faced等高端或是年轻化品牌。

而护肤板块上,雅诗兰黛不断地在功效护肤市场的渗透,除了雅诗兰黛小棕瓶等明星大单品的升级迭代之外,还多次通过收购股权的方式全资持有加拿大美容集团Deciem,该企业因创新型多品牌策略和垂直化运营的差异化模式在美妆市场脱颖而出,其中The Ordinary(被誉为“白菜猛药”、“平价原料桶”)和Niod(高端功效护肤品牌)是其王牌品牌。

另外,收购韩国药妆品牌蒂佳婷Dr.Jart+母公司Have &Be,也是雅诗兰黛进一步渗透亚洲市场的重要一步。

在买子之外,雅诗兰黛还积极瘦身,果断砍掉入不敷出的品牌,如未能如愿打入精油护肤赛道,以及向全球化扩张后,在2021年关停业绩下滑的美国护肤奢侈品牌RODIN Olio Lusso。同年,雅诗兰黛还因业绩不佳,砍掉了昔日在互联网爆红的彩妆品牌Becca Cosmetics。

从中可见,雅诗兰黛在这三板斧的操作之下,其多次穿越发展周期。特别是在疫情爆发之后,雅诗兰黛还在2021财年实现逆势增长,净利润爆发式增长超3倍。但目前连续几个季度下滑,“三板斧”失效了?

兰黛家族能救一把吗?

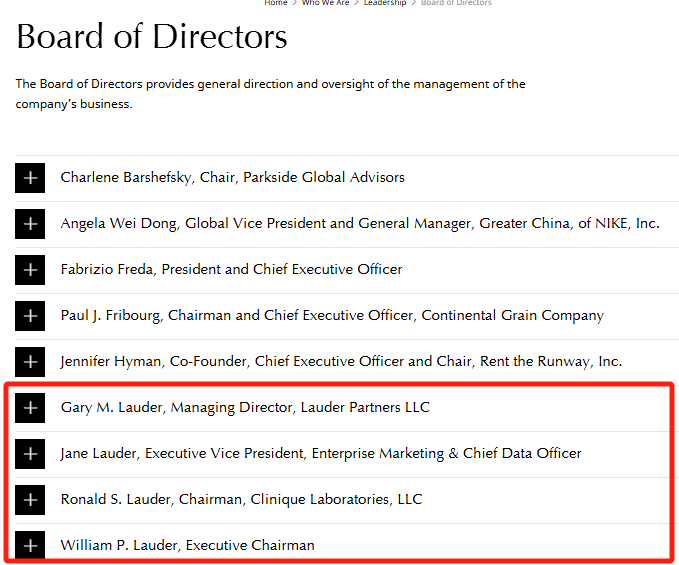

除了上文提及的三板斧之外,一个好的股东、决策者等对于企业而言也尤为重要。而雅诗兰黛作为从家族企业发展至美妆巨头的典型,其背后的兰黛家族(The Lauder Family)已富至第四代,仍是雅诗兰黛最大的股东,官网显示持股比例约38%,因此有约86%的投票权。

图源:雅诗兰黛官网

目前,雅诗兰黛董事会中的兰黛家族成员共有4名,但未有第4代家族成员进入董事会:

1、雅诗·兰黛二儿子罗纳德·兰黛;

2、第三代继承人威廉·兰黛(莱纳德·兰黛长子),及其亲弟弟加里·兰黛;

3、同为第三代的简·兰黛(罗纳德·兰黛的二女儿)。

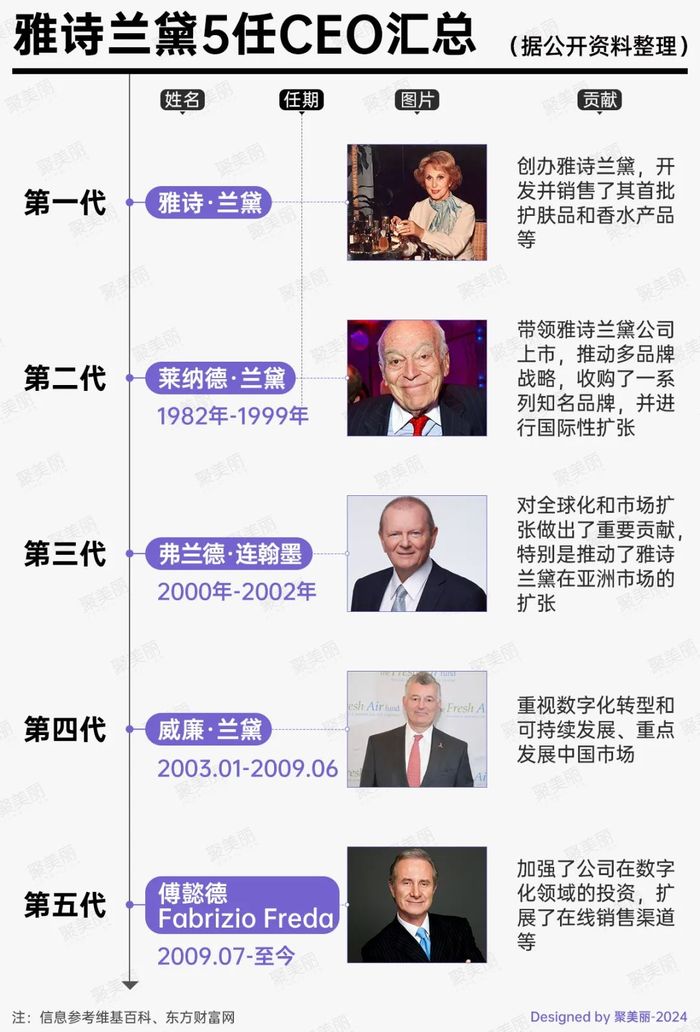

而从历史发展来看,雅诗兰黛诸多关键性发展阶段都是由兰黛家族成员一手推进的。曾有业内人士认为,创始人模式适用于企业转型、受挫、变革时期,通过亲历亲为的形式可以起到扭转乾坤的作用。这恰与雅诗兰黛历次穿越周期的故事相吻合,5任CEO中有3任出自兰黛家族,其中创始人雅诗·兰黛,以及莱纳德·兰黛和威廉·兰黛父子分别是雅诗兰黛第一、二、四代首席执行官。

1.雅诗·兰黛:美妆巨头的奠基者,明确定位和创新策略

作为雅诗兰黛的创始人,雅诗·兰黛在早期开发并销售首批护肤品、香水产品,通过“产品定位”主导推出了白金面霜、青春之露喷雾型浓香水等早期明星大单品。

以白金面霜为例,被雅诗·兰黛定位为“面霜中的面霜”和“世界上最贵的面霜”,并通过“什么面霜值115美元?”、“含有26种稀有成分”、“的确很贵,但很值得”等广告文案占据消费心智,这也成为了雅诗兰黛后续产品定位策略的基石,并得以让雅诗兰黛在美国乃至全球成为一炮而红的“奢侈品”。

与此同时,雅诗·兰黛也以创新为驱动,推动集团早期的发展。上世纪60年代,雅诗兰黛推出“反化妆品”新品牌倩碧,让彼时普遍采取大单品策略(每次只发布一款单品)的美妆市场耳目一新。这主要得益于倩碧首次以组合的形式推出系列产品,并提出皮肤分型、三步护肤的新理念。

在雅诗·兰黛的主导下,雅诗兰黛逐渐成为首屈一指的美国美妆巨头,她也因此成为1998年由《时代》评选的“20世纪最有影响力的20位商业天才”中唯一的女性。

2.莱纳德·兰黛:推动上市、收购品牌、国际性扩张

莱纳德·兰黛在1982年-1999年期间担任雅诗兰黛CEO,主要贡献为推动雅诗兰黛上市,实施多品牌战略,收购了一系列知名品牌包括Jo Malone London、La Mer海蓝之谜、M·A·C魅可和BOBBI BROWN 芭比波朗等,并进行国际性扩张。

在莱纳德·兰黛的带领下,雅诗兰黛的规模实现暴增。据《成为雅诗兰黛》一书披露,雅诗兰黛销售额由1986年的10亿美元(约合人民币70.91亿元)飙升至40亿美元(约合人民币283.63亿元)。

3.威廉·兰黛:在任8年,重视中国市场

与祖母和父亲不同的是,兰黛家族第三代继承人威廉·兰黛的CEO任期仅8年(第4代CEO),他作为一把手时期,雅诗兰黛重视数字化转型、可持续发展以及国际业务发展。

据悉,威廉·兰黛毕业于宾夕法尼亚大学沃顿商学院,他在1986年加入雅诗兰黛公司,一路从市场总监、品牌经理、实验室主管晋升至CEO。

2003年1月,威廉·兰黛任职雅诗兰黛首席营运官,负责所有国际商业活动和包括Aveda、BOBBI BROWN 芭比波朗等品牌的运营。

值得一提的是,威廉·兰黛自上任初期便看好亚洲市场及大中华区的发展。据当时报道,威廉·兰黛在访华巡店之时,明确了重点发展中国市场的决心,目标是100亿销售额(彼时国内仅有雅诗兰黛和倩碧两个品牌)。

“雅诗兰黛在亚太市场销售额占全球份额的27%,但不久的将来会在中国市场盈利”访华之时的威廉·兰黛坚定了渗透大中华区的计划。

由此可见的是,在威廉·兰黛坚持下,雅诗兰黛开始了中国市场的繁荣故事,并在傅懿德的接替之下,如今BOBBI BROWN 芭比波朗、M·A·C魅可、La Mer海蓝之谜等知名品牌都已是大中华区响当当的国际大牌。

只不过,在威廉·兰黛之后,兰黛家族主要以高管职位活跃在雅诗兰黛中,因此雅诗兰黛的经营权是否再度回到兰黛家族手中也成了目前业内关注的焦点。

近期,据外媒报道,傅懿德的接替人内部候选人有董事会成员、执行副总裁简·兰黛,以及执行总裁Stéphane de La Faverie。

这一消息,或意味着雅诗兰黛“一把手”的归属会在兰黛家族和职业经理人之间选出。而从一、二、三代的传承之中,不难看出兰黛家族对于家族企业文化的重视。

其中,威廉·兰黛曾公开表示,雅诗兰黛能够实现长期主义的原因之一,即是家族经营所延伸出来的大家庭式的企业文化。

结语

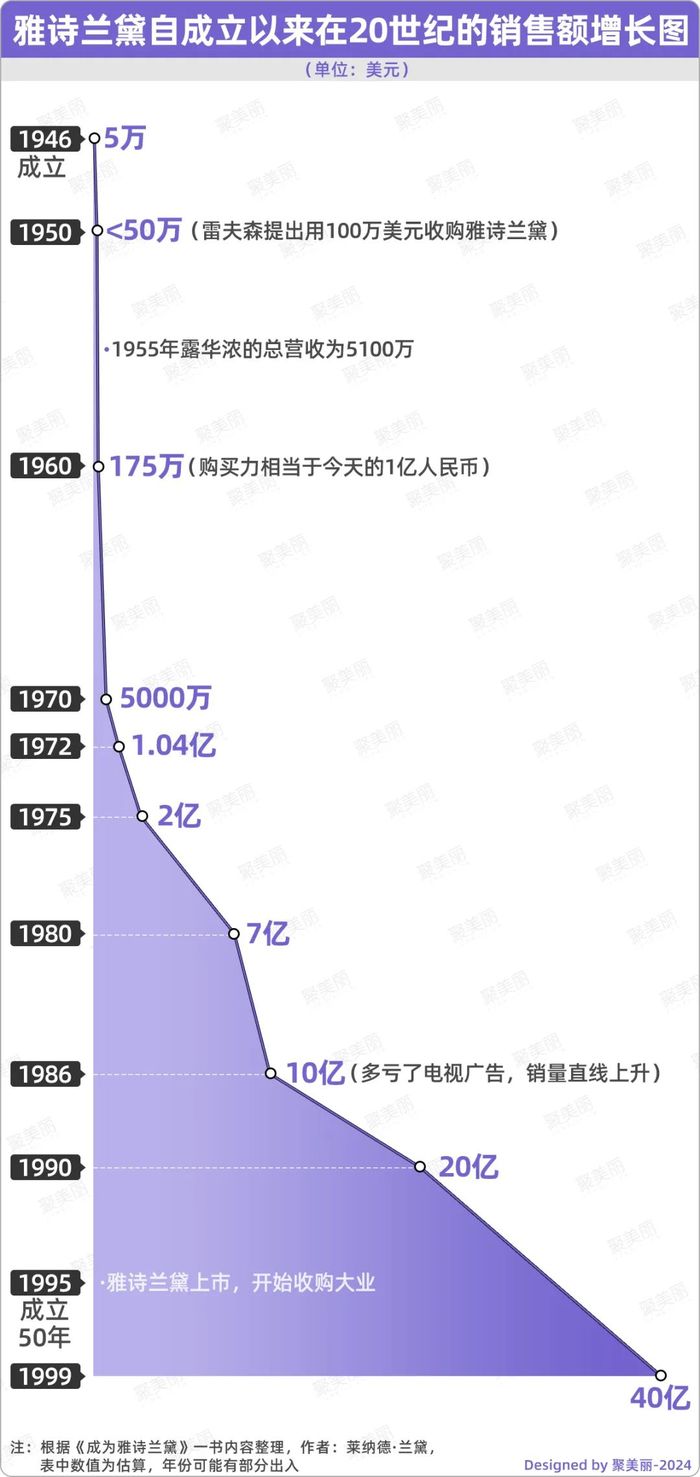

结合《成为雅诗兰黛》一书披露数据来看,雅诗兰黛由最初5万美元(约合人民币35.45万元)的启动资金,逐步成为至今销售额在100-200亿美元(约合人民币709.08-1418.16亿元)的国际美妆巨头,是经历了一代又一代兰黛家族成员,以及职业经理人的引领下发展至今规模。

虽说,雅诗兰黛CEO之位会落于谁手尚未可知。但是,作为一家穿越一个世纪,向着百年美妆企业迈进的巨头,雅诗兰黛在周期性的动荡中屡次实现变革,此次的低谷期,能否早日穿越也成为了业内关注的焦点。

从过往历史中,也能窥见一二,眼下的雅诗兰黛变革在即,而接任者亟需解决市场洞察、品牌策略和运作等方面的燃眉问题。

正如,世界领导力之父约翰·科特所言,“在时代中,若想在职业中获得成功,不要依靠惯性是一条重要的准则,因为旧的模式、道路和经验在新的环境下并无效果。”

因此,变革与动荡都会交织在雅诗兰黛生命周期的全过程。眼下,雅诗兰黛集团或许期待“新人新气象”,以及期盼解决盈利能力减弱和增长乏力的困局。

昔日王者,今日“困兽”,雅诗兰黛走在“十字路口”。伴随着全球市场不断“内卷”的大环境下,雅诗兰黛集团步入重要过渡期,亟需一位得力的“悍将”重回巅峰。但是,寻一位适合的“将才”仍是一种挑战。破局重生,也需要时机。

参考文章:《你由你的分销决定:如何成为雅诗兰黛?①》

责任编辑:高高

评论