界面新闻记者 |

汽车诊断检测龙头道通科技(688208.SH)10月9日披露了一份上市以来最好的三季报业绩预告。

经初步测算,道通科技预计1-9月实现营业收入26.60亿元至29.40亿元,同比增长21.48%至34.27%。公司预计前三季度归母净利润5.20亿元至5.70亿元,同比增长95.10%至113.86%。营收和净利润双双创下新高。

从增幅来看,道通科技全年预期目标远高于此。不久前披露的限制性股票激励计划(草案)显示,公司2024年的业绩考核目标是,以2023年为基数,2024年净利润增长率不低于200%。

但事实上,从三季报预告来看,只要四季度不亏损,道通科技业绩已然完成了这一目标。今年的股权激励目标形同虚设。

10月9日,在业绩支撑下,尽管大盘在回调,道通科技股价依然上涨2.80%,收于37.77元/股,总市值171亿元。本轮行情中,公司股价累积涨幅已在六成左右。

北美市场高速增长

对比半年报可见,道通科技第三季度归母净利润区间为1.33亿元至1.83亿元。从中值来看,虽同比增幅翻倍,但环比二季度的2.62亿元,还是下滑了约40%。

道通科技拥有两大业务,一是汽车综合诊断及检测业务,二是新能源充电桩业务。前者是公司的基本盘传统业务,后者是公司近年新布局的数字能源业务。

“数字维修业务是公司稳健的第一发展曲线。”“数字能源业务是公司高速增长的第二发展曲线,智能充电网络和光储充能源管理的市场空间巨大。”在日前的投资者交流会上,道通科技高管对两大业务如此定位。

前三季度道通科技业绩的增长,增长点在海外市场的新能源充电桩业务。

道通科技表示,公司紧抓海外新能源充电行业发展机遇,深耕数字能源海外市场,实现了业绩的快速增长。同时,公司数智化变革也使得运营效率有所提升。

中报显示,道通科技海外业务的营收占比已上升至近70%。公司在2020年上市之时,海外营收占比在六成左右。

此外,第二季度转让子公司深圳市塞防科技有限公司股权产生的投资收益。公司前三季度非经常性损益金额约为9,769.58万元。

今年还剩一季,第四个季度道通科技业绩环比将如何表现呢?道通科技对此表示乐观。

从整体行业来看,近年新能源汽车保有量持续增长,道通科技高管认为,“这是个规模巨大的存量成熟市场,是公司数字维修业务持续稳健增长的基本盘。”同时,与传统燃油车诊断维修不同的是,新能源车还新增了对三电系统、电池检测、智能传感设备等新的诊断维修需求。

从区域来看,道通科技认为,北美市场还在高速增长。公司上半年在北美地区的营收占比已超过50%。

根据国际能源署的预估,美国市场的公共充电桩数量将从2023年的18万个,增长到2035年的170万个。根据美国可再生能源实验室NREL的报告,预计到2030年全美需要2800万个充电端口来支持3300万辆电动汽车。

“各个机构报告的统计口径可能不同,但结论都是统一的,(北美)整个市场还处在高速增长期。”道通科技高管表示。

相对而言,欧洲市场有所分化。

根据国际能源署的预估,欧洲市场的公共充电桩数量将从2023年的70万个,增长到2035年的270万个。根据麦肯锡的报告,预计到2030年欧洲电动汽车增长所需的基础设施、电网和能源要求的复合增长率均超过30%。

“欧洲是一个相对分散的市场,每个国家电动化程度差异较大,车桩比暂没有较为权威的统计数据,一般来说,北欧、西欧电动化程度较高、南欧和中东欧等还有很大的市场潜力。”道通科技人士介绍称。

“我们的销售团队有丰富的海外市场经验,在东南亚、日韩、中东、南美等地区都有明显突破。” 道通科技表示。

据了解,截至目前,公司已在中国深圳、越南海防、美国北卡罗来纳州建立了三大生产基地,并在全球建立了超14个海外区域总部、销售平台和子公司。

对在北美地区投资者关心的政治环境可能带来的影响,道通科技回应称,公司目前在北美销售的产品包括诊断相关设备以及充电桩设备,均为民生类的产品,不属于重点关注的行业。

股权激励考核目标形同虚设

与业绩表现相左,二级市场上,道通科技股价近年持续下滑,今年股价更是低迷。在本轮A股行情来临前,公司股价还在IPO发行价附近挣扎。

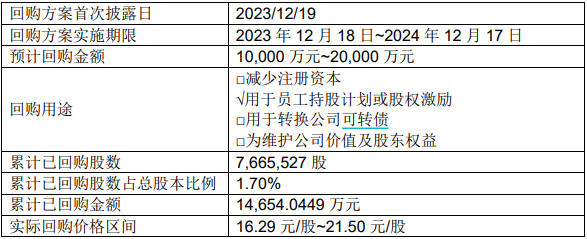

为此,道通科技2023年末提出了回购计划,拟回购1亿元至2亿元。

截至2024年9月30日,公司累计完成1.47亿元回购,共回购股份766.55万股,占总股本的比例为1.70%。

回购成交的最高价为21.50元/股,最低价为16.29元/股,回购均价19.12元/股。

近几个交易日,道通科技股价累积涨幅60%左右,回购的股份已有近一倍的收益。

道通科技在9月30日同时推出了员工持股计划(草案)和限制性股票激励计划(草案)。

股权激励计划拟授予激励对象的限制性股票数量为976.96股,约占总股本的2.16%。此次涉及激励对象231人,占公司总员工的近一成,授予价格为13.29元/股。授予价格是公司最新收盘价的35%左右。

其中,道通科技董事长、总经理李红京获授150万股,占比15.35%。李红京本就为公司实控人,第一大股东,其持股比例37.29%。

在股权激励计划中,授予的限制性股票的公司层面的业绩考核目标为,以2023年净利润的为基数,2024年净利润增长率不低于200%,2025年不低于300%。

貌似净利润增速大幅高于三季报预告,但事实上,道通科技在年四季度业绩为亏损8,729.77万元。

2023年道通科技净利润1.40亿元,归母净利润1.79亿元,不论是哪个净利润指标,从道通科技三季报预告可见,只要今年四季度不亏损,三季报中值已基本达成股权激励计划的业绩考核目标。对激励对象来说,几无压力,也难以形成调动员工工作积极性的激励效果。

评论