文 | Foodaily每日食品 Gin Wang

今年的水战比以往更加凶猛。

从年初开始,瓶装水市场的话题热度持续升高,在舆论场就没少被提及。

今年四月份,华润饮料正式向港交所提出上市申请,紧随其后,农夫山泉就推出绿瓶装闯入纯净水赛道;八月份,农夫山泉半年报公布,瓶装水业务因舆论危机首次出现下滑,2024年上半年包装饮用水营收同比下降18.3%,半年少卖19亿。

瓶装水另一巨头娃哈哈,历经换帅风波,但有消息透露今年上半年纯净水业务营收实现10%以上的增长[1],8月,还向行业释放了招商10W+冰柜等信息。

在传统水饮巨头之外,东方甄选,山姆,胖东来等渠道品牌跨界涌入瓶装水赛道……

回看瓶装水斗争的40年,从纯净水鼻祖怡宝到娃哈哈,从矿泉水巨擘农夫山泉到“水中贵族”百岁山,纯净水、天然水、矿泉水...各个品牌之间的“水战”从未停止。今年,瓶装水市场又出现哪些新变化?有哪些切入赛道的新路径?

01 巨头、渠道强攻,瓶装水卷入1元时代

在今年第二季度的财报电话会上,可口可乐掌门人直接表示“瓶装水业务在中国不赚钱”,并表示将会降低中国市场瓶装水业务的优先级,专注于含气饮料、果汁和茶等品类。

而可乐掌门人做出这个决策背后,实属是吃不消中国市场激烈的瓶装水赛道价格战。

今年4月份,农夫山泉官宣“绿瓶”,时隔24年重返纯净水赛道,更是大搞促销活动,618期间单品价格直接拉到1元以下。

根据披露的数据,农夫山泉绿瓶纯净水上市仅十天发货1400万箱,发货额达2.8亿元,到达终端店13.7万家店铺。

面对农夫山泉的猛烈攻势,纯净水赛道的头部品牌坐不住了。

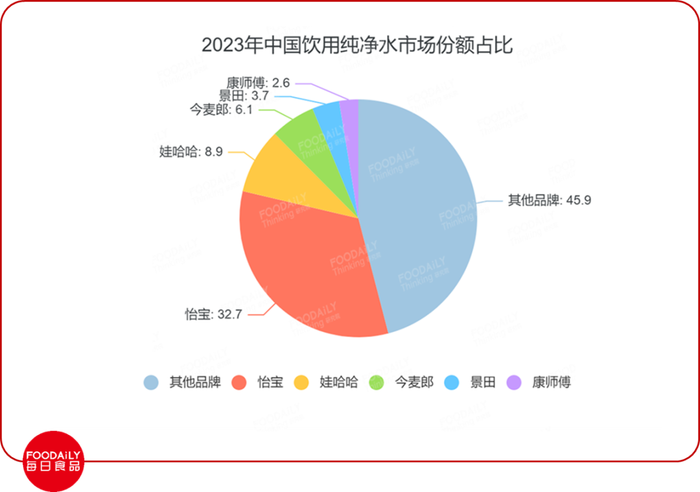

灼识咨询数据指出,纯净水的市场份额占整个瓶装水份额的半数以上,达到千亿规模,前五大头部品牌依次是怡宝、娃哈哈、今麦郎、景田、康师傅。

数据来源:灼识咨询 图片来源:Foodaily自制

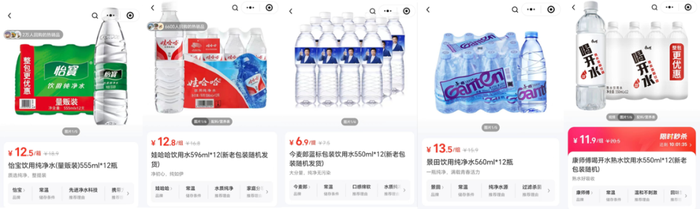

根据Foodaily不完全调研,前五大纯净水巨头在今年夏天均选择“应战”推出优惠促销活动,集体降价步入1元时代。

图片来源:美团

不只是纯净水,在相对高端的矿泉水赛道,也开始挑战低价底线,不同于纯净水的巨头之争,矿泉水赛道的低价挑战来自于渠道自营品牌。

从饮用水市场总体来看,矿泉水的市场份额占比不超过10%,势头仍在快速增长中,但从品牌角度来说,其中只有景田百岁山一枝独秀,占据矿泉水74%的市场份额,这也使得矿泉水成为众多渠道企业争相布局的“香饽饽”。

山姆自营矿泉水,东方甄选自营矿泉水在线下和自营app上都属于畅销商品,前者300ml规格48瓶装,只要42.8元;后者350ml单价1.66元/瓶。9月,胖东来自营矿泉水产品正式上架销售,单瓶净含量360ml,售价低至1.2元,一经上线迅速被抢空。

图片来源:Foodaily自制

众所周知,瓶装水是一门“搬运”的生意,看似没有特别高的壁垒,但是对于水源、资金、生产、渠道、销售网络、经销商资源、品牌的运营效率要求非常高,有非常厚重的时间积累成本,更低的价格,往往意味着企业需要在运营端加大筹码。

作为纯净水市场老大,瓶装水赛道老二,今年,怡宝积极冲击港股IPO,目的在于融资提高产能和强化供应链效率、扩充纯净水及天然矿泉水水源,以此实现市场份额的扩大。

而娃哈哈官网发布了“冰柜维保及市场投放需求招标公告”,涉及617735个冰柜不同年限的维保和10万个智能冰柜的招标,以期加码终端渠道。

百岁山在今年8月份时,签约海南五指山生产基地,该基地投资了3亿元;该生产基地若建成,将是百岁山在中国的第七处生产基地。

相比于巨头的低价生死战,渠道端的1元低价,被业内人士认为是一种引流策略,依托渠道优势,通过话题性的低价产品,不仅可以树立渠道品牌亲民、性价比的形象,也可以吸引消费者到店购买其他品类的商品。

从长远角度来看,低价瓶装水被认为是巨头的游戏,没有足够的资金和实力支撑,没有持续精细的运营策略,很可能最终无法长久在市场存活。

02 避开价格战,品牌还可以怎么做水这门生意?

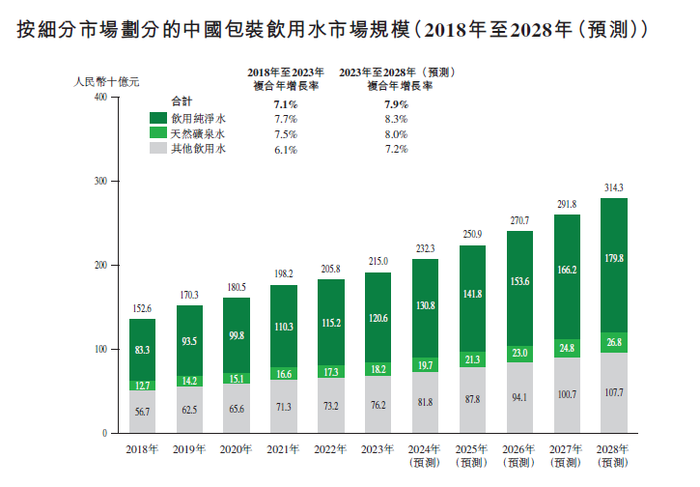

根据灼识咨询数据显示,2018-2023年中国包装饮用水市场规模综合年增长率为7.1%,预测2023年-2025年增速将达到7.9%,整体的市场规模将从2150亿,增长到3000多亿。

图片来源:灼识咨询

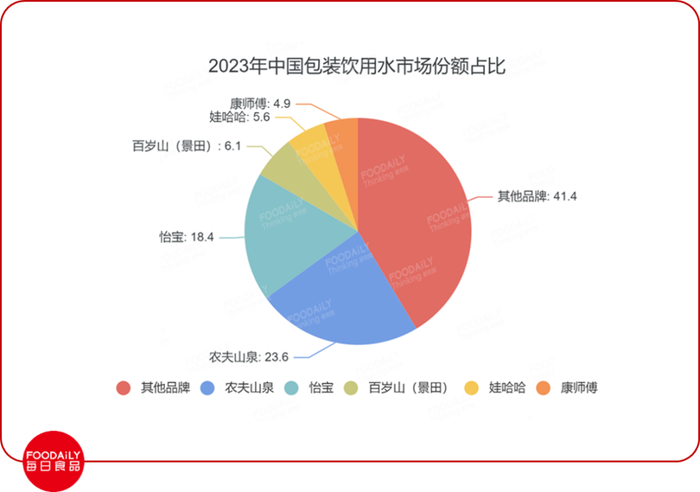

按照品牌所占市场份额划分,前五品牌分别为农夫山泉、怡宝、百岁山(景田)、娃哈哈、康师傅,分别占据23.6%、18.4%、6.1%、5.6%、4.9%的市场份额。

数据来源:灼识咨询 图片来源:Foodaily自制

根据联合国发布的2023年全球瓶装水行业报告,中国瓶装水销售额位居前列,但人均消费较低;同时中国的瓶装水消费受到地域、环境,消费水平的影响,不平衡的趋势明显。因此在市场教育、挖掘场景、地域机会方面还有较长的路要走。

过往,不乏新锐、跨界企业以挑战者的姿态进入瓶装水赛道,但最终撼动市场格局的案例少之又少。瓶装水,最终只能是巨头的游戏吗?品牌,还能怎么另辟蹊径打开瓶装水市场新生意?

纵观全球市场瓶装水案例,Foodaily总结了几个常见的策略。

1、挖掘特色水源

从水源地来看,火山水是近几年关注比较高的“新水”品类。

产自格鲁吉亚的Sairme,是一种天然碳酸矿泉水。水源来自地壳深处的火山沉积岩层,水被天然碳酸盐饱和后作为泉水流下。Sairme是格鲁吉亚最古老的瓶装水品牌,因其独特的产品功效(可以改善新陈代谢,预防胃部、泌尿系统疾病,增强人体免疫力),而在欧洲流行,目前已出口全球17个国家。

来自日本的Onsen Sui 99(温泉水99),同样也是一款碱性火山水,水源为火山地带的地下温泉,PH值达到9.9。水源地位于鹿儿岛县垂海市(日本知名火山温泉地),当地温泉水凭借饮用者的口口相传而在日本闻名。产品在2009-2012年连续4年荣获世界品质评鉴大会最高金奖,在2018、2020年获得cosme口碑饮料类第一名。

在这个趋势下,伊利就在去年推出名为“伊刻活泉”的火山矿泉水产品,源自火山岩水源地长白山和阿尔山,经深层火山岩层层净化,自带5种火山矿物元素(钾、钙、钠、镁、偏硅酸)。该系列产品是伊利探索非乳业务的尝试之一,尚处在培育阶段。

图片来源:Sairme、温泉水99、伊刻活泉

2、开创细分品类,卖新水

从细分场景挖掘消费者需求,开创新品类,是众多成功案例惯用的入局“新姿势”。

“凉白开”就是一个很好的例子。2016年今麦郎开创熟水品类“凉白开”,精准对应了中国消费者喝开水的需求,也因此开创了行业新品类。

在2022年,凉白开销售额突破了30亿元,根据去年公开数据,有业内人士估算,凉白开的销售额或已接近40亿元,成为市场上持续增长的瓶装水单品之一。

除此之外,从中国人喝茶延伸出了泡茶水需求,基于运动场景产生的运动水,以及由于冲泡奶粉需求产生的宝宝水,都是由场景切入的成功案例。小红书“泡茶水”“运动水”“宝宝水”相关笔记量分别达到了6W+、400W+、500W+。

包装也是解决场景需求,开创新品类的显著解法之一。

这一点早在农夫山泉系列产品上的得到了认证。相继推出的运动盖装水、把手瓶、婴儿水的凹槽设计等,使农夫山泉的水收获了众多消费者好评。

图片来源:农夫山泉

在日本市场上,一向以茶饮业务为主的伊藤园,在今年推出了一款名为天然水的矿泉水产品,包装使用伊藤园专利冷冻瓶(冷冻后瓶身不会变形),预先计算了冷冻后的膨胀率,定位为快速消暑解渴水饮。

图片来源:伊藤園

同时,随着居民健康意识的增强,瓶装水渗透进家庭生活的更多环节。家庭装的大包装水也是未来机会品类之一。

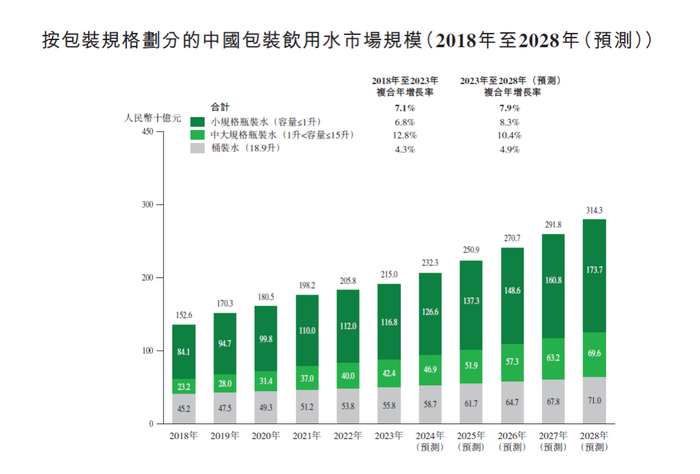

根据灼识咨询数据,未来中大规格瓶装水将超越其他规格包装水的增长速度,并将在2023-2028年保持10.4%的复合年增长率。

图片来源:灼识咨询

但目前的中大规格水,桶装包装居多,存在倾倒不方便,包装回收存在难度等问题。因此在包装上,除了常见的桶装包装,还出现了新的BIB包装形式。

BIB包装,也被称为盒中袋包装,是一种将装有水的塑料包放入盒子中的容器。通过水的自身压力出水,出水后袋子自动压缩,能够隔绝空气,防止污染,保证卫生。在使用上,不需饮水机,使用配套栓塞,可实现按压出水,能够同时满足便捷和卫生需要。

使用BIB饮用水包装,一方面,相较于PET瓶等包装形式最多可节省80%的原材料消耗,并且内外材料都能实现再回收,能实现资源节约和更低的碳排放,另一方面能够节省仓储空间,提高物流效率。

该类型包装已成功商用。就在今年3月,宏宝莱推出一款名为观澈BIB锁鲜矿泉水,水源来自长白山,每箱9.68L,产品亮点为人性化包装,新鲜矿泉。Foodaily还在日本市场发现,有一款名为“ふじざくら命水”11.5L的袋装富士山天然水,也采用BIB包装。

图片来源:宏宝莱饮品、富士观光开发株式会社

除包装之外,伴随着消费者健康观念的进一步延伸,水的健康、功能性也成为开发方向之一。

Chlorophyll Water是一款产自美国的叶绿素山泉水,该款产品是美国首个通过并获得“清洁标签项目认证”的瓶装水,添加的叶绿素具有抗氧化,排毒功能。Chlorophyll Wate这一话题在 TikTok 上累计提及次数超过 5.8 亿次,产品已入驻超过240+线下门店。

在国内市场,也有类似产品,早在2021年,华熙生物推出一款名为“水肌泉”的玻尿酸水,主打补水保湿的美容功效。

图片来源:Chlorophyll Water、水肌泉

另一个潜力品类是碱性水,是指酸碱值高于7(pH值7以上为碱)的瓶装功能水,分为天然水源和人工加工而成两种类别。碱性水具有平衡酸碱、中和胃酸(胃蛋白酶),从而缓解胃酸反流症状的功能,因此通常被被认为是健康水。

据市场研究公司 Zenith Global数据,预测 2023 年底瓶装碱性水将达到 43.2 亿美元的价值。欧美市场的主导品牌有Essentia(pH9.5), Core(pH7.4), Flow(pH8.1)和Alkaline88(pH8.8)。虽然,主要消费市场在欧美、日韩,但近些年,国内也出现一系列相关产品。

ELECTRO X粒刻的天然饮用苏打水,Ph值为8.8,其宣传围绕运动场景,并突出介绍产品口感,指出具有快速补充电解质,酒桌减负等功效。

可口可乐旗下的纯悦在之前也推出了一款碱性苏打水,Ph值为9.0。

图片来源:ELECTRO X粒刻、纯悦

除此之外,还有锌水这一新品类,功效指向为增强免疫力,改善厌食。国内小趣推出+锌弱碱苏打水。国际市场上,瑞典品牌Vitamin Well Active、法国品牌Vittel+、意大利品牌Acqua Sant'Anna也都在近些年推出了锌水产品。

3、玩转营销魔法,实现差异化

水的生意避免不了营销,也正是在这一点实现除水源之外的差异化。

美国Liquid Death推出的Mountain Water(山水),主打朋克、摇滚、猎奇。上市时的口号就是“杀死你的口渴”。瞄准了在酒吧喝酒时却想喝水和年轻消费者追求差异小众的需求。

包装采用全铝罐,印着骷髅头,加上Liquid Death的醒目标识,看似像酒“不好惹”的它,实际是一瓶纯净水,反差感拉满,此举了打破消费者对于矿泉水的认知,以个性态度、反向营销,实现了Z时代人群追求叛逆的情感共鸣,迎合了消费趋势。

图片来源:Liquid Death

另外,品牌通过综艺,定制娱乐内容,反差感广告,通过反向营销,加深了少年对于“酷”产品的印象,打造了独特的品牌文化,并明确了“别害怕,这只是水”的产品概念。

凭借着这一独特的营销方式,该品牌成立不足十年,商业价值就已超过10亿美元。市场研究机构 SPINS 的数据显示,在今年,该公司实现连续第三年实现“三位数”增长,成为美国市场上增长最快的水和冰茶品牌。

03 小结

进入十月份,瓶装水销售的旺季将过,看似要走向平静的水饮市场,实则暗流涌动。

一波未平,一波又起的瓶装水市场,不少的品牌入局,也有一些品牌退场。从水源,到包装,再到营销,都可以作为水的创新方向。但水是一门需要厚重积累的生意,打铁还需自身硬,怎么在上升市场中站稳脚跟将会是未来水饮品牌的必修课。

卖水的故事还在继续,未来是否会有新兴力量脱颖而出,我们拭目以待。

参考内容:

[1] 上半年营收大幅增长,宗馥莉和最好的娃哈哈“杀回来”了 | 食品内参

[2] 瓶装水「混战」| 潮汐商业评论

评论