记者|张乔遇

近日,湖北香江电器股份有限公司(简称:香江电器)向港交所递交招股书引发市场关注。

香江电器于2012年在湖北省黄冈市成立,设立以来一直专注于品质家居用品的研发、设计、生产和销售,主营产品涵盖电器类家居用品和非电器类家居用品两大类。

界面新闻记者注意到,香江电器于2023年3月1日曾向深交所递交招股书冲刺主板,在经历一年多两轮问询后最终以主动撤回申请告终,四个月后,香江电器再转战港交所,保荐机构仍为国金证券,此次能顺利上市吗?

收入增长“停滞”

香江电器的产品中,电器类家电用品具体包括电热类家电(空气炸锅、电热水壶)、电动类家电(搅拌机、打蛋器、开罐器)、电子类家电(电子秤、加湿器);非电器类家电用品包括花园水管、锅具等。2020年以来,公司电器类家居用品的收入占比均超过70%。

按照2023年从中国出口到美国及加拿大的出口量计算,香江电器的电热水壶分别在中国海关总署界定的相关分类中占约21.4%及32.3%的市场份额,打蛋器等电动类产品在中国海关总署界定的相关分类中占约6.7%的市场份额。

但这几年香江电器的收入增速却并不“好看”。2020年至2022年,香江电器的收入分别为14.66亿元、14.80亿元、10.97亿元,三年复合增长率为-13.62%,与同行业可比公司闽灿坤B(200512.SZ)-14.04%的收入复合增速接近,但与大叶工业、小熊电器、北鼎股份、比衣股份等6家同行业可比公司收入复合增速的算术平均值4.02%相比,已经掉队。

主要原因在于2022年香江电器收入大幅下滑。据悉,香江电器的产品销售区域以美国和欧洲为主,大部分收入来自以美国为付运(即将货物交付给运输方进行运送的行为)目的产品销售。

2022年欧美地区受通货膨胀影响,消费市场的整体购买力和需求下降,导致公司下游客户采购需求下降。同时由于公司2022年开始对花园水管进行研发升级,新旧交替阶段原有花园水管出货量下降。

2023年,香江电器收入11.88亿元,同比增长8.30%,但该收入较2022年相比仍旧大幅下滑。

公司表示,已与沃尔玛、Telebrands、SEB、Sensio、Hamilton Beach及飞利浦等品牌商和零售商建立了合作关系。

需要指出的是,报告期(2021年至2023年及2024年上半年)香江电器的大部分收益来自于为数不多的客户,其中前五大客户的收入占比就分别达到了62.4%、62.4%、72.4%及74.9%;另公司各年度最大客户收入占比分别为27.1%、21.3%、28.5%和25.5%。

其中一名主要客户Telebrands分别占报告期总收入的22.0%、16.5%、18.7%及22.0%,Telebrands也是香江电器的花园水管的唯一客户。

由于香江电器目前业务集中在少数大客户,主要客户若停止与公司进行业务往来或大幅减少向公司订货,将令香江电器承受重大损失。

实际控制人100%控股

香江电器的历史可以追溯至2000年,当时公司在江阴成立益诺威厂房。2012年,香江电器由潘允、吉颖、李友香、徐细平、胡彦及易红良及其他六名前任或现任员工作为发起人在中国成立。

2016年,香江电器开始以“威麦丝”品牌,开展在美国的业务营运;2023年,公司在印尼设立首个海外生产基地;2024年,香江电器成立泰国附属公司香江电器(泰国),作为在东南亚第二个基地。

本次IPO,香江电器拟使用募集资金设立泰国厂房以增强全球布局的贷款;同时升级改造自动化数字化以及设立研发中心等。

自香江电器成立以来,潘允一直作为公司董事、控股股东、董事长及总经理。IPO前,香江电器由潘允、蕲春华钰及蕲春恒兴分别持有约54.07%、26.39%及19.54%股份,潘允持有蕲春华钰70.37%的股权,蕲春恒兴是香江电器的员工持股平台,由潘允持有47.5%,潘允分别为蕲春华钰及蕲春恒兴的唯一普通合伙人。

因此,潘允、蕲春华钰及蕲春恒兴被视为一组控股股东,于2024年9约23日共同持有全数已发行股份的100%,公司股权高度集中。蕲春华钰由潘允及Guangshe Pan分别拥有70.37%及29.63%,二人系父子关系。

值得注意的是,自公司设立以来,员工持股平台蕲春恒兴的员工出资款,均来源于实际控制人潘允借款。各持股员工已按还款计划逐步向潘允归还借款。

根据2022年6月22日潘允与蕲春恒兴合伙人签订的《还款协议》,自2022年6月开始,蕲春恒兴合伙人每月应于工资发放之日起3个工作日内向潘允还款(还款金额为月工资的10%),直至借款偿还完毕为止。同时,自公司完成IPO上市,并且公司股票解除限售之日起24个月内,应将上述借款清偿完毕。如超出上述期限仍未清偿完毕,对于尚未清偿的部分,按照6%年利率计算利息。

仍依靠ODM模式

香江电器的业务模式包括ODM/OEM业务和自主品牌业务,ODM/OEM业务为主要收入来源,占主营业务收入的比例在90%以上。

全球小家电行业正在经历业务模式的重大转变,从传统的OEM方式过度到更加整合的ODM及OBM模式。过去,许多制造商主要专注于为知名品牌生产家电。然而,随著市场竞争的加剧及消费者需求的多元化,企业越来越多地采用ODM模式,即自行设计、生产及销售产品,以提升市场竞争力。此外,拥有强大设计能力及品牌影响力的企业也开始採用OBM模式,创建及销售自己的专有品牌。

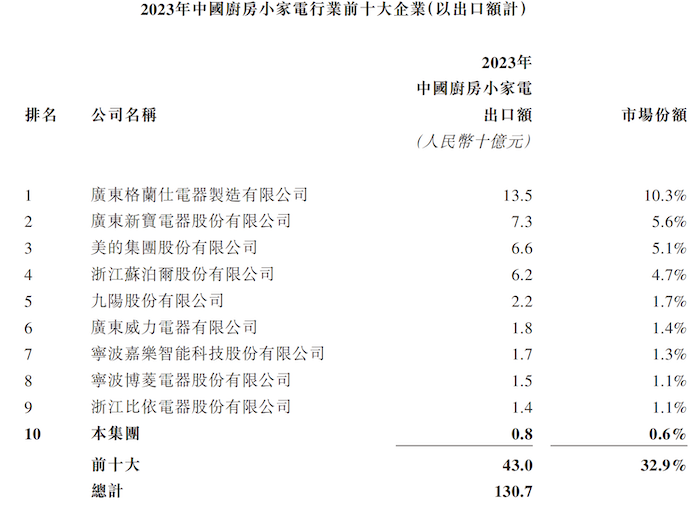

2023年,中国厨房小家电出口额达约1307亿元。以2023年出口额计,前十大企业合计的市场份额为32.9%。香江电器于2023年的出口额约为8亿元,在中国参与者中排名第十,市场份额为0.6%。

其中,广东格兰仕电器制造有限公司、美的集团股份有限公司、浙江苏泊尔股份有限公司、九阳股份有限公司等排名靠前的公司海外业务的主要业务模型均开始采用OBM+OEM/ODM的模式。

香江电器2016年开展OBM业务,以自有品牌“威麦丝”、“Accuteck”及“艾格丽”设计、研发、生产及销售家用电器。公司主要在电商平台销售OBM产品,包括亚马逊、京东、天猫及拼多多。

一般而言,在OBM模式下,公司可控制产品设计、质量及品牌建立,以及其营销及销售,能够产生较ODM/OEM模式更高的利润率。但香江电器OBM业务收入持续下滑,从2021年的9394.9万元下降至2023年的4970.6万元,占收入的比重也从6.3%下滑至4.2%。

评论