文|医药研究社

史上最“卷”的一次集采要来了。

近日,业内传出国家组织药品联合采购办公室发布的《关于召开国家组织药品集中采购会议的通知》。通知显示,10月15日,国采办将就推进第十批国家组织药品集中采购工作召开工作会议。可以说,第十批集采箭在弦上。

另外,据了解,第十批集采是史上规模最大、竞争最激烈的一次国采。

虽然暂无官方确认的名单,但依据此前集采条件,米内网进行了数据统计。据悉,目前未纳入国采且满足5家及以上竞争条件的有203个品种;2023年,这些品种在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院终端的销售规模合计超过1400亿元。

那么,集采领域的产品“内卷”究竟是怎样的表现?积极参与集采的药企正处于怎样的发展境地?

一、临床多发病领域是集采重点

从目前的情况来看,第十批国采关注的重点仍然是临床药品用量大的疾病领域。

此前,中国药科大学医药市场准入政策研究中心副主任李伟接受采访时就曾表示:“从集采政策效益最大化的角度来看,国家组织的集中带量采购行为关注临床常见病、多发病的领域也是相对合理的。”

而据了解,目前我国高发疾病主要包括内分泌、营养和代谢疾病(如糖尿病),循环系统疾病(如心脏病、高血压、脑血管疾病),呼吸系统疾病(如急性上呼吸道感染),消化系统疾病(如急性胃炎)等。

仅就糖尿病而言,根据近日发布于国际医学期刊《糖尿病杂志》的我国糖尿病30年调查报告,1990年至2021年,我国1型和2型糖尿病的发病率呈增长趋势,糖尿病总体发病率达到十万分之244.57。目前,我国拥有世界上最多的糖尿病患者,2021年我国糖尿病发病人数超过400万人,患病总人数超过1.17亿人,占全球糖尿病患者总数的四分之一。

也因此,治疗糖尿病的化学药物是集采中的竞争焦点。

米内网数据显示,61个符合申报资格企业数达10家及以上的品种中,西格列汀口服常释剂型申报资格企业数超30家,间苯三酚注射剂、帕拉米韦注射剂、乙酰半胱氨酸吸入剂、地氯雷他定口服液体剂申报资格企业数达20家及以上。

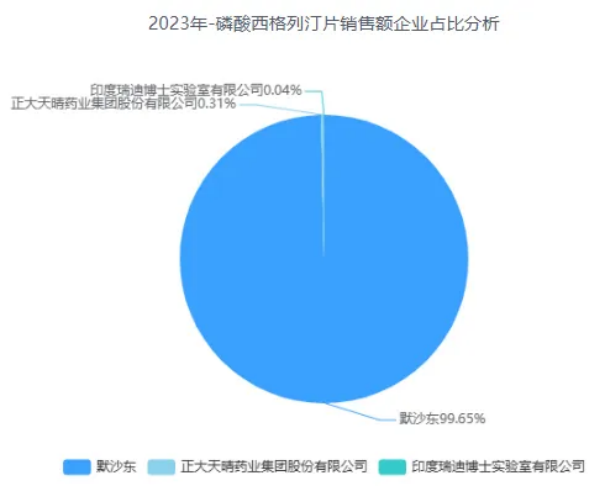

其中,西格列汀片就主要用于控制2型糖尿病患者的血糖。据药智数据,该款原研药主要由默沙东研制,2023年其在国内公立医院的销售额为26.56亿元,默沙东占据了99.65%的市场份额。

但值得一提的是,默沙东的磷酸西格列汀在国内的化合物专利CN1290848C已于2022年7月4日到期,这也推进了国内药企的相关药品开发。

当前,国内就有鲁银药业、九典制药、宏源药业、天马医药、四川制药、永太药业、常州制药、昂利康制药、施美药业等30多家药企已经布局了西格列汀片。随着这些药企积极参与集采,市场供给有望持续丰富,相关患者的经济压力也或能进一步缓解。

再整体来看,近年来我国药品集中带量采购工作开展以来,已经产生了十分突出的控费减负效果。国家医保局透露,截至目前,已完了9批10轮共计374个药品种类的集采任务,节约了5000多亿元的医保资金。

不过,对于参与其中的药企而言,集采始终具备以价换量属性,这种情况下,企业的利润空间是存在一定收缩的。长远来看,在集采之风席卷的这个关口,国内药企已经迈入了转型周期,亟需构建新增长逻辑。

二、集采背后的药企发展动向

在集采刚兴起的时候,医药市场经常“谈集采色变”。原因也显而易见,一旦价格“铡刀”落下,很容易出现“销量增长、销售额下降”的情况。

健友股份总裁黄锡伟就直言:“集采后,量大概增加了30%,但绝对利润降低了。”

不过,随着时间推移,医药集采规则持续向科学合理、温和有效偏移,药企的增长压力或能得到更大缓解。此前,德邦证券研报就指出,集采影响基本出清,存量产品有望在后续持续贡献业绩增量,公司业绩有望企稳。

但想要打开更大的增长空间,药企还是不能止步于“舒适区”。至于究竟有怎样的增长路径,我们可以从一些药企的发展中看到。

一是加速出海。对于国内药企而言,驶向国际化的“深海”,将是更广阔的市场、更明确的商业可能性。可以说,对于任何有进取心的药企而言,出海都是一道“必选题”。因此,近年来创新药领域的海外交易是持续增长的。

据东海证券统计,2021-2023年,我国创新药海外授权交易数量增至120起左右,交易金额接近850亿美元。

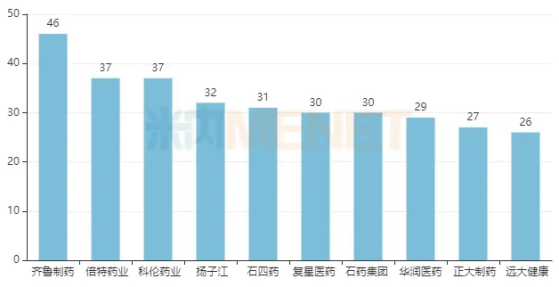

具体到企业层面,可以关注下身处集采中心的药企动向。据米内网预计,在第十批集采中,齐鲁制药、倍特药业、科伦药业、扬子江药业、石家庄四药、复星医药、石药集团、华润医药、正大制药、远大健康等仍旧为“主力军”,目前分别有46、37、37、32、31、30、30、29、27、26个过评品种满足5家及以上的竞争条件。

其中,齐鲁制药曾透露,今年上半年,公司实现出口超5亿美元,同比增长7%。另外,据财报,上半年复星医药实现海外收入55.1亿元,同比提升15.13%,海外营收占比26.93%。

二是做好产品。要想“敲开”海外市场的大门,显然不是容易的事,药企必须要拥有的“入场券”就是产品竞争力。

正如复宏汉霖高级副总裁、首席商务发展官曹平指出:“进入任何国家市场,最主要的无疑是依靠产品本身实力,卓越的疗效和可靠的安全性始终是一款产品获批上市、逐鹿全球市场的最核心因素。”这也意味着国内药企的转型底色始终是研发创新。

综合来看,也只有大幅提高研发投入,推进非集采创新产品布局,并向海外市场进发,才能最大程度化解当前国内药企的增长焦虑。

再换一个角度来看,当前的集采其实也在推波助澜医药产业成长。

评论