界面新闻记者 |

10月18日,盘龙药业(002864.SZ)举办券商分析师、机构投资者以及相关媒体走进上市公司活动。

交流环节,投资者代表与盘龙药业董事长谢晓林等高层就上市公司药品面临的集采政策变化、中药配方颗粒业务的发展情况、营销渠道建设等方面进行了交流。

- 东吴证券分析师提问称,今年上半年A股中药板块表现整体偏弱,主要原因是中成药集采或迎加速扩面,公司在湖北等地集采政策下产品有没有可能降价20%以上?另外,公司是否收到基药目录确定的相关信息?明年中药配方颗粒业务有没有可能开始贡献收入?

对此,谢晓林回复称,中药目前进入第二轮集采,“这次我们不在目录里”。第一,公司面临集采这个大的政策趋势,会主动适应,做到开源节流、苦练内功、及时降耗。如果我们面临25%的降价幅度,要怎么去适应市场环境?第二,要从产品策略方面下手,可能要将48种主流产品数额扩大至72种,还要从市场渠道上改变“打法”。这样即使面临集采,公司做到“安全合规”四个字,也能适应市场压力,也不会损伤投资者利益。

至于基药目录,谢晓林称,公司一直在关注推进基药目录相关事宜,但是目前还没有确切的相关消息。关于院内制剂业务问题,在该业务领域,公司目标是把陕西省20亿元院内制剂市场重新拾起来。目前在配方颗粒业务领域,生产线、陕西省和外省的备案公司都在抓。未来配方颗粒和院内制剂是公司新的业绩增长点。

- 有分析师提问,除了核心品种,盘龙药业的小儿咽扁颗粒近两年营收快速增长,未来能否成为营收过亿的药品品种?

盘龙药业高层回复称,小儿咽扁颗粒市场容量很大,且处方和市面上其他处方不一样,有从人工牛黄到体外培育牛黄的变化,质量标准也有所提升。“公司坚定将该产品培养成为亿元产品的目标,我们也有信心和能力实现这个目标。”

- 有分析师提问,盘龙药业在营销网络建设方面有何新的布局和规划?公司账目货币资金充沛,对于外延并购有何想法和打算?

谢晓林表示,公司进行营销队伍改革,全国市场分成了7个大区,对于营销队伍负责人搭建了薪酬体系,即年薪加期权股加奖金的激励方法。

至于外延并购方面,谢晓林表示,公司对于并购很谨慎,并购对象需要在创新药方面有重要突破,另一方面更希望能公司自身能在自产中成药方面稳固发展。

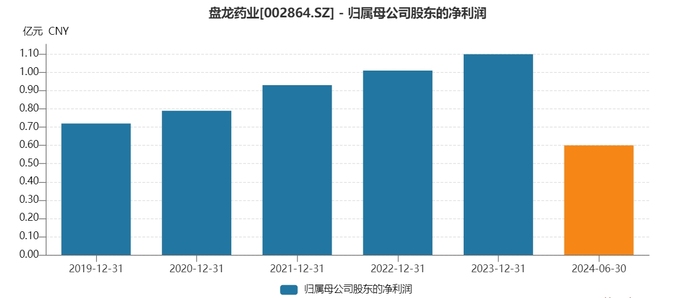

盘龙药业今年上半年实现营收4.55亿元,同比下降8.93%;归母净利润5965.33万元,同比增长9.95%。

作为盘龙药业的核心业务,近两年,自产中成药业务占比总营收规模不断增加。2023年半年报数据显示,自产中成药业务占盘龙药业总营收约54%,医药商业业务占比约44%。

盈利能力方面,自产中成药业务近几年来毛利率保持稳定,2022年至2024年上半年,该业务毛利率分别为87.80%、87.09%、87.20%。

盘龙药业9月接受调研时称,公司中药配方颗粒的生产线正在建设中,预计2024年末竣工,项目达产达效后预计可实现3亿元至4亿元的销售产值规模。公司已完成中药配方颗粒备案106个,累计达到111个,公司还有多个中药配方颗粒产品正在审核备案中。

评论