文|达摩财经

近日,新诺威发布重大重组预案显示,公司计划通过发行股份及支付现金方式购买实控人旗下石药集团百克(山东)生物制药股份有限公司(以下简称“石药百克”)100%股权,交易金额为76亿元。

同时,公司计划向其他不超过35名特定投资者发行股份募集配套资金,用于支付交易现金对价、标的公司项目建设、补充流动资金等。

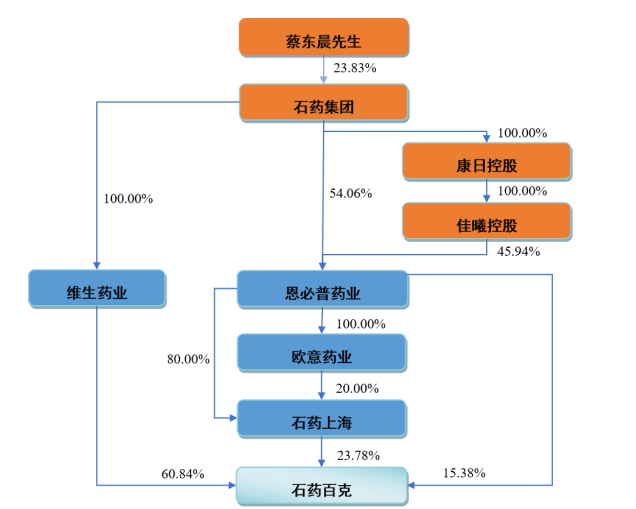

与2023年增资控股巨石生物类似,此次交易同样为关联交易,源于石药集团的内部整合。本次发行股份及支付现金购买资产的交易对方为维生药业、石药上海和恩必普药业,三家公司控股股东均为石药集团。

近两年,作为石药集团旗下单独分拆上市的新诺威开展了一系列的并购活动,通过这些并购,新诺威不仅扩大了自己的业务范围,还成功地将其业务拓展到了创新药领域,这对其股价产生了显著的正面影响。

凭借对巨石生物的并购,新诺威去年股价翻了数倍,市值一度突破570亿元。据Wind数据,新诺威在2023年的股价全年涨幅在医疗保健行业中排名第二,仅次于当年上市的新股百利天恒。截至10月21日,新诺威股价为31.82元/股,最新市值为447亿元。

新诺威并购石药百克之后,公司的业务范围和产品线将得到进一步的扩展。除了将拥有独家商业化产品“津优力”外,还将使新诺威获得减肥药概念,增加其在资本市场的吸引力。但鉴于今年新诺威业绩的下滑和市场反应,公司是否能够复制2023年的股价暴涨行情存在很大的不确定性。

76亿资金全靠定增

石药百克的前身为1994年成立的山东格兰百克生物制药有限公司。2013年,公司从济南迁至烟台牟平区,成为石药集团规模最大的生物医药产业基地之一。

目前石药百克的股权结构为维生药业持股60.84%、石药上海持股23.78%、恩必普药业持股15.38%。蔡东晨通过石药集团控制维生药业、恩必普药业和石药上海,为石药百克的实际控制人。

截至6月30日,石药百克100%股权评估值为76.22亿元,较账面价值42.76亿元增值33.46亿元,增值率为78.25%。

值得注意的是,新诺威此前收购巨石生物,使用的全部为自有资金,不涉及增发新股。而本次收购则以定向发行股份、现金方式支付,其中,定向发行股份比例占交易对价的90%,现金方式支付比例10%。

新诺威本次计划以20.95元/股的对价向维生药业、石药上海、恩必普药业发行3.26亿股股份,占发行后公司总股本的18.86%,对应价格为68.4亿元,剩余7.6亿元以现金支付。

此外,新诺威还计划向不超过35名特定投资者发行股份,并将募集到的约17.8亿元配套资金分别用于支付此次交易的对价、石药百克的项目建设、补充流动资金等。这也意味着,石药集团本次“左手倒右手”的交易,并未动用新诺威的现金储备。

石药百克致力于长效蛋白药物等创新生物药品的研发和商业化,旗舰产品“津优力”(聚乙二醇化重组人粒细胞刺激因子注射液)是自主研发的国家1类新药,对非髓性恶性肿瘤患者具有重要意义,能显著降低因发热性中性粒细胞减少引起的感染风险。“津优力”于2011年获批上市,不仅打破了国外药企在该领域的垄断,还标志着石药集团从传统化学制药向生物制药的成功转型。

除了代表产品“津优力”外,石药百克的其他在研管线也值得关注,尤其是“减肥药概念”管线更令市场趋之若鹜。

石药百克在研的TG103 注射液及司美格鲁肽注射液已进入临床阶段,二者超重/肥胖和 2 型糖尿病适应症已进入 III 期临床,预计从 2026 年起陆续上市。

随着新诺威对石药百克的并购,公司在创新药领域的版图将得到显著扩展,同时新诺威也将因此获得新的市场标签。然而,新诺威在2023年收购巨石生物时股价已经历了一轮市场炒作,在宣布并购石药百克后,资本市场的态度显得更为审慎,上一年度的暴涨行情并没有得到复制。

靠并购催生的牛股

新诺威是石药集团的控股子公司,由石药控股和石药进出口于2006年共同出资设立。2019年,石药集团将新诺威拆分上市。截至今年6月末,石药集团通过恩必普药业和欧意药业合计持有新诺威74.42%股份,为第一大股东。新诺威的实控人亦为蔡东晨。

新诺威原本并不涉及创新药业务,其主营业务为大健康领域功能食品的研发、生产与销售,主要产品为功能性原料及保健食品类产品,其中功能性原料主要为咖啡因、阿卡波糖、无水葡萄糖,保健食品主要系果维康维生素 C 含片、B 族维生素含片。

近几年,石药集团一直向新诺威注入旗下资产,以扩充自己的业务范围。2021年7月,新诺威曾宣布,通过向控股股东恩必普药业发行股份的方式,购买其持有的石药圣雪100%股权,交易作价8亿元。去年9月,新诺威公告计划对巨石生物增资18.71亿元实现控股,目前巨石生物的相关股权过户已完成。

巨石生物为创新生物医药企业,专注于抗体类药物、抗体偶联药物(ADC)以及mRNA 疫苗等生物制药前沿领域。治疗领域包括乳腺癌、宫颈癌、胃癌、银屑病等。并购完成后,新诺威也随之切入创新药赛道。

自宣布并购巨石生物后,新诺威股价实现了快速上涨。2023年,新诺威股价全年累计上涨320.58%,位居申万医药生物行业第二位。但在股价上涨的同时,新诺威的业绩却受到巨石生物的影响大幅下滑。

今年上半年,由于相关产品还没有实现商业化,巨石生物亏损近2.22亿元,直接导致上半年新诺威营收、净利润双双下滑。公司上半年实现营收9.72亿元,同比下滑27.71%,归母净利润为1.37亿元,同比下滑48.27%。

与巨石生物不同的是,新诺威本次计划收购的石药百克具备一定的盈利能力,新诺威的业绩也将因此得到相应的改善。

数据显示,2022年、2023及2024年上半年,石药百克的营收分别约为22.35亿元、23.16亿元、9.22亿元,对应归母净利润分别约为6.21亿元、7.85亿元、3.90亿元。在营收、净利润的表现上,石药百克甚至不逊于新诺威。

根据信永中和出具的备考审阅报告,若新诺威合并石药百克后,今年上半年,公司实现的归母净利润将扩大至5.25亿元,比已公布的净利润增长约282.82%。

评论