文 | 源Sight 安然

李宁在库存和窜货上的难题,还需红杉中国来解决。

10月22日,李宁宣布,集团间接全资附属公司LN Co、李宁本人全资拥有公司Founder Co与红杉中国旗下的Hongshan Venture、HongShan Motivation订立认购及股东协议,以2亿港元成立合资公司,剑指海外市场。

同日,李宁发布了公司今年第三季度营运情况,期内全平台零售流水按年录得中单位数下降。问题出在线下——直营与批发业务扯了线上电商销售的后腿。

据悉,为解决库存和渠道窜货价问题,李宁从去年开始就加强从订货到销售的全链路监管,提升管理精准度以确保价盘稳定,强化跨部门订单和库存统一管理,提升商品销售预测能力等,公司还将回购部分低价产品,以统一全渠道库存和折扣管理。

一通操作下来,实施“直营门店战略性布局”的李宁,虽然以提高直营换坪效,但也因直营,造成成本开支直线上升,导致今年上半年净利润出现负增长。

手握三大跨境平台资源的红杉中国,或能直接解决李宁因库存和窜货引发的坪效与成本开支相矛盾的问题。

红杉攒局

在李宁需要调整思路之时,红杉中国恰好递来橄榄枝。

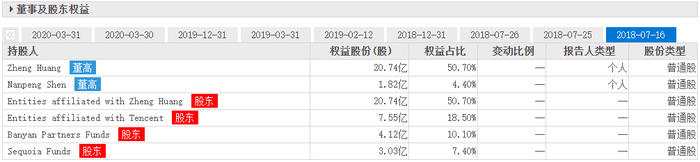

红杉中国被誉为“创业者背后的创业者”,曾在早期抓住如拼多多、字节跳动等新经济巨头的投资机会。公开资料显示,2016年,红杉中国独家领投拼多多C轮投资;第二年,腾讯联合红杉中国领投D轮投资,融资金额超过10亿美元;后来红杉中国又参与拼多多IPO阶段的认购。

截图来源于东方财富网

招股书显示,红杉中国所占拼多多股份为7.4%,加上红杉中国执行合伙人沈南鹏手上的4.4%,红杉系掌握的拼多多初始股份甚至高于高榕资本。而早先对字节跳动的投资又是沈南鹏一项得意之作,双方机构联系密切。在这两个巨头旗下,有着令所有商家垂涎的布局全球的跨境电商渠道资源。

2020年,拼多多推出Tume以进军全球市场,迄今已上线70多个国家和地区。截至2024年上半年,Tume的月活跃用户数已突破3000万,平台销售额达到约200亿美元。

字节的TikTok近几年直播电商也发展迅猛。根据TikTok披露的数据,截至2023年12月,TikTok Shop已经聚集了1500多万卖家;今夏大促期间,TikTok在欧美市场已跑出多个百万美元直播间。

此外,红杉中国与近年强势崛起的跨境电商SHEIN也关系密切。红杉中国不仅先后参与了SHEIN数十亿美元的多轮融资,还帮助其对接各项资源,尤其是帮SHEIN输送了不少关键人才。

有消息称,SHEIN出海的美国市场负责人、美妆负责人、俄语区负责人等均由红杉资本推荐。据相关媒体报道,SHEIN任执行主席唐伟最初就是由沈南鹏介绍而来。目前,SHEIN服务遍及了全球超过150个国家和地区。

除了提供渠道、人才等资源,红杉中国对运动服饰、潮流品牌方面的投资也早有经验,2022年,红杉中国就曾投资法国轻奢配饰平台DESTREE、美国运动品牌STARTER、欧洲时尚品牌Holzweiler及韩国潮流品牌WE11DONED,有能力为李宁出海保驾护航。

可以说,红杉中国几乎拥有非阿里系的所有跨境电商资源,几乎可以满足李宁关于出海配置的全部想象。虽然目前戏台尚未搭好,海外市场的竞争激烈程度也不容小觑,但对行业内外来说,李宁此次的出海计划仍引发无限遐想。

出海破局

放眼李宁的国内业务,正处于波动调整阶段。在消费环境偏冷的情况下,身处混沌的李宁渴望打破僵局,出海或是破局的最直接方式之一。

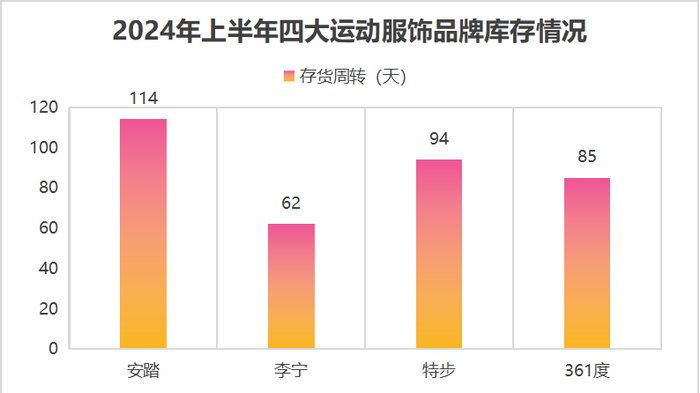

一方面是库存情况持续改善。对服饰商家来说,库存过多、积压时间过长容易拖累资金流通,也抬高经营成本,降低企业盈利能力。在过去一年多来积极清库存后,相比国内其他三家运动服饰公司,李宁算是交出了一张令人满意的成绩单。

数据来源:公司财报

但另一方面,渠道结构调整仍在反复。由于2023年以来,李宁持续控制批发零售点数量、提高直营门店比例,虽然营收上有所增色,但成本也更为沉重。

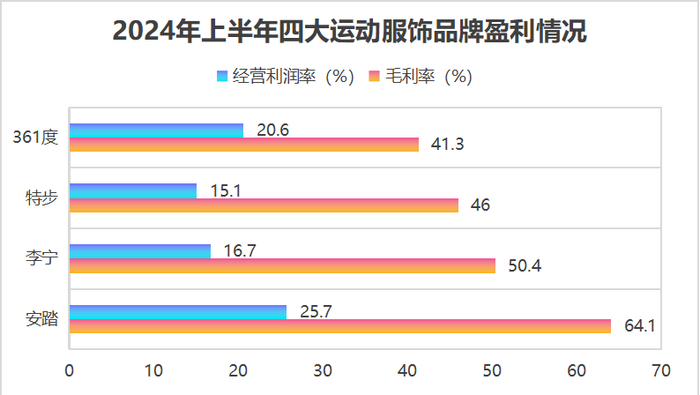

李宁2024半年报中直言,由于收入的上升(尤其直面消费者渠道),相关的佣金、物流费用均有不同幅度的上升。在经销与行政开支等抬高情况下,原本毛利率有所上升的李宁,经营利润率却显乏力,甚至低于毛利率仅为41.3%的361度。

数据来源:公司财报

根据最新运营公告,今年前9个月,李宁净增加销售点41个。其中,直营零售点减少14个,批发零售点增加55个。李宁又进入结构回调当中。

与此同时,国内运动服饰市场还是有待回暖。国家统计局数据显示,9月全国服装类零售额为1169亿元,同比下降0.4%。中国银河研报指出,2024年三季度整体消费偏弱,服装大类终端零售增速低于社零平均增速。服装作为典型可选消费品,在终端消费信心不足情况下受影响较大。

对于此时的李宁来说,境外拓新或许让自己有机会呼吸新空气。

海关总署发布的数据显示,今年上半年中国体育用品及设备出口同比增长16.7%,高出同期出口整体增速9.8个百分点。世界贸易组织发布的数据报告则显示,全球范围内的体育用品贸易在过去近30年里增长了近3倍,而中国已成为全球最大的体育用品出口国。

事实上,李宁一直对重返国际舞台念念不忘。2000年,李宁就提出品牌国际化战略,以“体操王子”IP打入欧美市场;九年后即定下“2018年跻身全球五大体育用品品牌,20%收入来自海外”的目标;2018年,李宁“悟道”登上纽约时装周秀场,树立起中国李宁的“国潮”形象。

尔后,李宁家族一步步收购香港的堡狮龙、意大利的铁狮东尼Amedeo Testoni、英国的Clarks。2023年年底,李宁计划以22.08亿港元收购恒基地产旗下一公司,表示未来会将物业的一部分用作集团香港总部,借此拓展境外市场意图明显。

只是,最后收效甚微。数据显示,李宁今年上半年除中国市场外其他地区收入占比仅为1.7%,几乎可忽略不计。曾经被李宁控股股东非凡中国(非凡领越)以近5000万港元收入麾下的堡狮龙,近期也难逃私有化退市结局。

因此,当手中掌握丰富跨国资源,拥有完善投资者团队和投资网络的红杉中国有意联姻,李宁自然顺水推舟笑纳。

摸着特步出海

奉行“单品牌、多品类、多渠道”策略的李宁并不存在出海捷径,即很难效仿安踏通过并购海外标的来实现国际化。

因此,李宁只能一步一个脚印,从基础的渠道、品牌等方面的建设,逐步建立当地消费者的心智。在2024年半年报中,李宁称将积极开拓新兴市场,并制定针对海外市场的策略,力求在保持稳健步伐的同时实现海外市场破局。

李宁在2022年就开拓了柬埔寨市场,在柬埔寨首都金边最大的商场开设了品牌旗舰店。另外,李宁投资15亿元在广西建设的东盟李宁中心预计将于2026年建成,运动鞋服年产量将达2500万件(双)。

俄罗斯咨询公司“莱坊俄罗斯”对外表示,2022年只有两个外国品牌进入俄罗斯市场,其中就包括了中国“李宁”运动品牌。更有媒体曾报道,李宁计划在莫斯科和圣彼得堡计划开设15至20家零售连锁店,此外李宁也将与当地多品牌体育用品电商开展合作。

当下已有成功案例证明,这套国内体育品牌嫁接跨境出海平台去攻坚新兴市场的模式具备可行性。特步就是通过对东南亚市场的洞察,借助跨境电商Shopee为当地消费者提供高性价比的产品,2022年迅速成为Shopee平台上东南亚销量最高的中国运动品牌。

不过相比特步,李宁的产品定价偏高,若上架Tume、SHEIN、TikTok等平台,李宁需要在产品定位、价格规划等方面的调整还需再作考量。

倘若李宁仅以去库存设定为出海的目标,那么红杉中国的相关出海资源可直接嫁接,如果想在品牌调性上有所建树,怕是短期内难以成行。新兴市场普遍对价格较为敏感,偏好选购性价比高的商品。例如Temu等跨境平台,主打低价策略,商品折扣力度大,很容易在新兴市场吃得开,但难建立完善的品牌形象。

因此,谨慎的李宁并没有完全对境外业务采取放养或大胆激进的扩张策略。

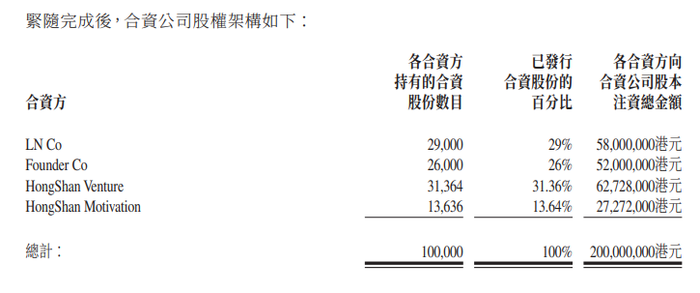

根据合作协议,李宁本人与公司持有合资公司55%的股份,集团在合资公司运营过程掌握影响力和控制权。

截图来源于公司公告

协议中还强调,如果合资公司在四个完整财年后经营收入少于10亿美元,李宁方面将有权以现金收购红杉中国方面最高25%的已发行股份。

这表露了李宁对于此次合作及海外业务时间规划和营收期许,对出海任务仍保持审慎。面对海外风浪,李宁还是希望以内地市场为基本盘,不敢冒进。

评论