文 | 听潮Ti

在SHEIN,能让老板许仰天亲自出面的场合并不多。

尽管在创立SHEIN十多年后,这家公司已经长成了跨境电商领域的“独角兽”之一,这两年围绕市场上围绕SHEIN的讨论声也越发热烈,许仰天却一如既往保持着神秘、低调。

迄今为止,你几乎看不到他在公众场合下的任何公开言论,甚至关于他早些年的求学经历,你只能模糊地看到他在青岛上了大学,至于是哪所,鲜少有人知道。

不过最近,许仰天罕见地露面了。

据《金融时报》报道,近期,许仰天亲自前往英国会见投资者,举行了非正式会谈,重点讨论SHEIN的增长前景。这次露面,也是很多大型机构投资者首次见到他。

许仰天此次公开露面,很可能是为SHEIN在英国伦敦的上市做准备。

据彭博社报道,SHEIN在今年6月秘密提交了可能在伦敦上市的文件,并且已经选定了巴克莱银行和瑞银集团作为首次公开募股的薄记行。

种种迹象都表明,SHEIN此次在伦敦的上市,看起来比之前更接近成功。

不过在靴子落地之前,SHEIN能否成功上市,依然是个迷。

更重要的是,从长远视角来看,即便成功上市,SHEIN面临的复杂挑战也有很多——如何在更加复杂的竞争环境下,应对不断放缓的营收增速、下降的利润,将是SHEIN的持续性难题。

01从纽约到伦敦,从IPO到DPO,SHEIN难过上市关

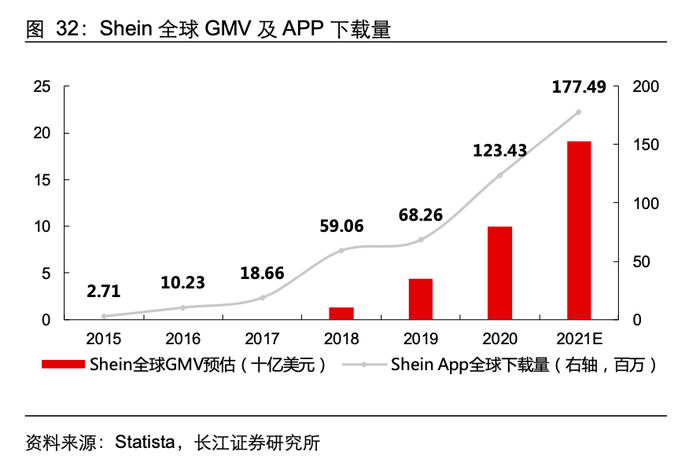

时间回到2018年以前,SHEIN还远在聚光灯之外,其App在全球的下载量还只有不足2000万。

当时,SHEIN也不怎么被投资机构看好。

一位SHEIN早期的投资人曾向财经网回忆,那时风险投资机构很少关注跨境电商,而且在该领域,除了SHEIN,还有两个竞争者,分别专注于印度和中东市场,创始团队都是名校出身,两家公司均采用平台模式。

这位投资人评价,创始团队不是名校出身、业务模式相对较重的SHEIN,当时有点“反VC直觉”。

不过2018年时,SHEIN显露出了爆发式增长的苗头——SHEIN加大了营销投放,流量开始暴涨。易点天下当时是SHEIN在全球的一家营销服务商,这年SHEIN为其贡献了9.57%的收入,超过了1.4亿元,SHEIN的下载量也涨到了接近6000万。

图/长江证券

投资人再也无法忽视SHEIN了。晚点LatePost曾报道,2018年红杉在投SHEIN的C轮融资时,SHEIN甚至本来不准备对外融资,最后是红杉资本合伙人邹家佳坚持不懈“跪了半年跪出来的一轮”。

接下来几年里,SHEIN再也没有愁过融资,业绩与估值一路走高。

2019-2022年,SHEIN的收入增速分别为40%、140%、208%、98%,2022年时已经来到了290亿美元;

2018-2022年,SHEIN完成了从C轮到F轮的四轮融资,对应的估值水涨船高,从2018年C轮融资时的25亿美元,涨到了2022年F轮融资时的1000亿美元,超过了H&M和ZARA的总和。

SHEIN的增长故事越是迷人,它越是被更多人认识到,上市的迫切性就越强。

它需要满足过去那些支撑了SHEIN高增长的投资方的回报期待,更重要的是,跨境电商的战事在变得更加激烈,SHEIN要想维持乃至扩大高增速,需要更多的资金投入。事实上,SHEIN已经在降速了,这一点,我们在下文中详细讨论。

但迄今为止,自2020年首次传出要赴美上市的消息至今,SHEIN的IPO之路充满了波折。

SHEIN一开始希望登陆纽交所,但作为一家高度依赖中国的供应链、业务却遍布在全球超过150多个国家和地区的、非常规的公司,SHEIN在美国遇到了更严峻的法律、监管挑战。

去年SHEIN传出秘密向纽交所提交上市申请后,众议员JenniferWexton表态称,SHEIN要想在美国上市,就应该向消费者证明其商品来源。更早一些,SHEIN被传出筹备在美上市时,美国16个州的总检察长曾联名致信美国证券交易委员会,要求审查SHEIN的供应链情况。

为了应付这些审查,过去两年里,SHEIN费了不少心思、投入了不少资源、花了不少钱。

它更迫切地在促成“身份”合规,其中一个做法是强调SHEIN是一家新加坡公司而非中国公司。

早在2022年初,路透社就曾报道,SHEIN将公司的总部迁到了新加坡。当时路透社还称,有文件显示,许仰天已经加入了新加坡永久居民身份,“从而绕过中国对公司在海外上市监管,给IPO创造条件。”

再到前段时间,SHEIN集团副主席克劳尔也在一场对谈中提到,“SHEIN不是一家中国公司,它是一家新加坡公司,只是借助中国的制造和供应链而已。”

SHEIN也开始花更多的钱来游说美国政客——OpenSecrets统计,2023年SHEIN在美国的游说经费是前一年的7.6倍,达到了212万美元。再到今年前两个季度,SHEIN在美国联邦游说活动上就花了200多万美元。

不过SHEIN的这些努力,效果并不理想。如我们上文所述,现在SHEIN已经把上市的地点转移到了伦敦,甚至据媒体报道,伦敦之外,SHEIN其他可能上市的地点里,还包括了中国香港和新加坡。

另一方面,在IPO之外,SHEIN甚至也在考虑其他的上市方式。

今年8月,《环球时报》援引英美的一则报道称,SHEIN正计划直接向英国公众出售股票,其中包括散户投资者和专业投资机构,也就是以DPO的方式来完成上市。不过当时的报道原文中提到,SHEIN“仍处于早期决策阶段”。

根据锦缎此前的报道,相比IPO,DPO的优势在于上市流程快、环节短,相对应机构投资者参与的尽调、审查较少,并且老股东没有限售期,上市后可立即变现交易,但劣势在于,没有投行承销包销等中间环节,股价没有托底护盘的能力,并且大多数不发行新股,因此不能融资。

结合上述几点来看,不难发现,如今对SHEIN而言,上市的迫切性不言而喻。

不过尽管现在它在伦敦的上市计划看起来有了实质性进展,不确定性依然很高。

今年9月,英国工党商业特别委员会主席呼吁,对SHEIN可能在伦敦上市进行更严格的审查,他在会见了纽约证券交易所的代表后也认为,“SHEIN很明显有一些尽职调查问题没得到解决。”

再到近期,英国首相基尔·斯塔默在回答有关SHEIN上市问题时也表示,所有寻求在伦敦出售股票的公司都将面临对工人权利的审查,“我们会关注任何问题,特别关于劳动力权利的问题。”

02增速利润双下降、对手凶猛,SHEIN遇到增长难题

SHEIN的高速增长,在2022年以后开始遇到挑战。

据《金融时报》报道,2022年,SHEIN的营收虽然还维持在高增速区间,为52.8%,但利润表现出现了首次下跌,较2021年的11亿美元下滑到了7亿美元,净利润率从2021年的7.5%下滑到了3.2%。

这个净利润率表现并不好看。国盛证券在2021年11月的一份报告中称,SHEIN的净利率为5%-10%,而服装行业巨头的净利率普遍在10%以上,比如ZARA母公司Inditex2021财年的净利率为11.7%。

再从去年来看,SHEIN倒是实现了反弹。《金融时报》此前引述知情人士的报道称,SHEIN在2023年的GMV约为450亿美元,净利润超过了20亿美元。

但显然,SHEIN目前还无法做到持续保持稳定的营收增速和利润增速——这两天,The Information报道,SHEIN的收入增长从去年的40%放缓到了今年上半年的23%,今年上半年,其利润也下降了70%以上,略低于4亿美元。

客观来看,SHEIN出现增速、利润双下滑,并不意外。

2022年时,在晚点LatePost的一次采访中,一位行业人士就直言“SHEIN的每一个环节其实都没有真正的壁垒。”他认为,SHEIN的核心壁垒本质上来自于规模效应——商品越来越丰富,销量越来越高,物流成本更低、价格降低,又导致销量变高,消费者更有可能回头下单。

但SHEIN的这种规模优势又建立在两个前提之上:

初期几乎没有竞争对手,美国电商市场排名最前列的亚马逊和沃尔玛瞄准的都是中产及以上阶层的用户群体,给了SHEIN低价撬动市场的空间,SHEIN也最早吃到了中国服装产业供应链的低成本红利;

在信息流平台上,SHEIN吃到了最大的流量红利。招商证券在一份研报中指出,在广告投流上,SHEIN早期的成本极低,单次点击仅0.1-0.2美元;在网红营销上,早期的合作方式多为资源置换模式,即SHEIN为KOL免费寄送服装新品、发放优惠券等,KOL则通过社媒账号分享种草,它以极低的成本就完成了原始的流量积累。

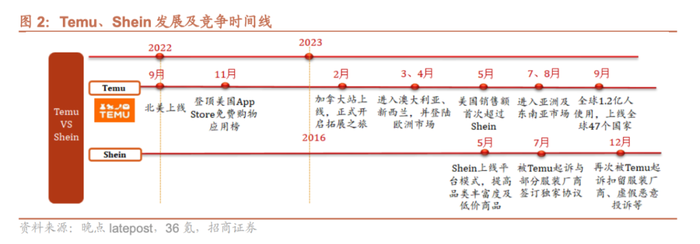

但如今这两个前提都不存在了。拼多多旗下的跨境电商平台Temu的入局,打破了SHEIN的舒适区。

2022年9月上线北美市场以后,除了挖走SHEIN的员工、供应商之外,Temu还用几乎不计成本的投入,比如大手笔的营销投放等等,加速抢占市场。

Temu上线仅仅两个月后,拼多多就在营销费用上为其花掉了140亿元。

再到去年,有接近Temu的人士告诉媒体,Temu在2023年的营销预算在20亿-30亿美元之间,并且Temu在项目立项之初,拼多多管理层就计划对其持续投入,做好了亏损3年的准备。一位谷歌人士也透露,2024年Temu的投放预算将远超去年。

这种简单、粗暴的打法之下,Temu跑出了更快的速度,给SHEIN带去了足够大的压力。

在全球市场,Temu的GMV在加速追赶SHEIN。汇丰今年3月的报告指出,Temu2023年的GMV达到了164亿美元,同期SHEIN的GMV接近450亿美元。

SHEIN当然也在积极应对,它同样加大了在营销费用上的投入。2023年SHEIN花在市场营销上的费用,占销售额的百分比上升到了接近10%——SHEIN 2023年的销售额超过了300亿美元,粗略估算它花在营销上的费用在30亿美元上下,几乎相当于它一整年的利润(25亿美元上下)。

SHEIN也与Temu展开了一轮又一轮的诉讼战。今年8月,SHEIN再次起诉Temu了侵权,它在诉状中提到,Temu通过销售仿冒品获取了消费者,抢走了SHEIN的收入,同时有员工盗取了SHEIN畅销商品的商业秘密,还提到,Temu在通过广告和社交媒体账号冒充SHEIN,等等。

图/招商证券

只是对正处于关键的上市节点、加速向更多市场扩张,同时加速推动平台化建设的SHEIN来说,在与Temu的直接对抗中,并没占到多大便宜。

比如在双方的核心市场之一美国,此前,一名SHEIN的内部人士向财新网透露,“SHEIN去年(2023)在美国的GMV水平和Temu接近,两家竞争十分激烈。”

03平台化、品牌化,能撑起许仰天的野心吗?

为了应对拼多多的挑战,从去年开始,SHEIN也在从更远的视角做战略准备。

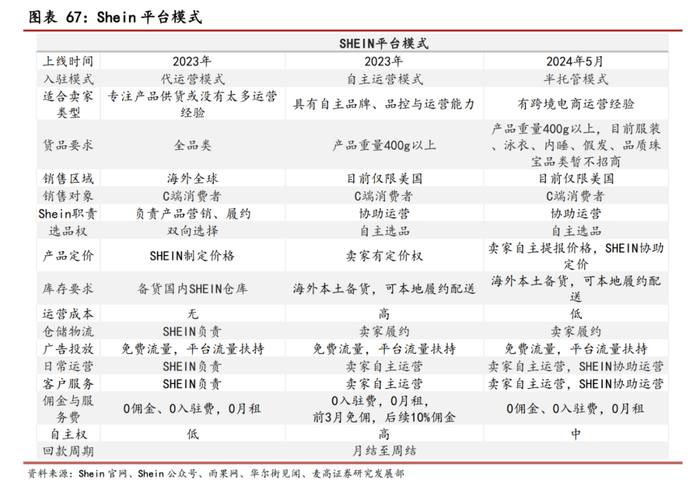

去年5月,SHEIN正式宣布推出平台模式,开始引入第三方商家。同样是在去年,SHEIN还先后入股了Forever 21母公司SPARC、收购了英国时尚品牌Missguided。

图/麦高证券

更早一些,从2022年开始,各个国家市场的本地化运营,也成了SHEIN的战略重心之一。SHEIN也在试图将供应链拓展到更多区域,比如土耳其和巴西。按SHEIN的规划,2026年,巴西市场要实现85%的销售额来自当地生产商和卖家。

上述变化不难理解:“自营+平台”的模式转变,能为它带来新的营收增长点,同时有更多的触点触达到更多市场;推动不同区域市场的本地化运营,则是进一步夯实供应链能力,实现更高的效率、更低的成本。

这些变化也与许仰天一开始对SHEIN的规划相符,早在几年前,许仰天对SHEIN的规划,就是从单一品类到多品类,从自营到平台,从跨境到本地化。

Temu的冲击波,以及包括Tik Tok Shop、阿里海外电商、Temu在内的对手们掀起的,从全托管到半托管的模式创新,某种程度上加速了这个进程。

SHEIN的野心也在变大。它不希望自己一直走依靠性价比薄利多销的路,而是成为一个覆盖范围足够广、品类足够丰富的综合性跨境电商平台。

为了这个目标的实现,SHEIN甚至已经战略性放弃了与Temu的正面竞争。The Information最近的报道中指出,面对Temu的挑战,SHEIN最终决定回归其核心业务,将更多精力放在品牌商品以及时尚产品上。

这对应的是,SHEIN希望通过扩充更多品类、纳入更多的时尚品牌、进入更多的市场,并将过去积累下来的基于“小单快返”模式的供应链优势和经验赋能出去,在更多的国家和地区复制在北美市场的成功。

但SHEIN需要警惕的是,从Temu到Tik Tok Shop,到速卖通,大家都在加速争夺跨境商家。

甚至亚马逊也学起了他们,打起了低价牌,抢起了跨境商家,做起了全托管——

今年6月,亚马逊在深圳办了一场内部闭门会,宣布将在主站开辟“低价商店”入口,聚焦白牌低价时尚家居生活用品,并将在9-11天内交付,有媒体总结,商家只需要将货发到亚马逊在中国的仓库,接下来就什么都不用管。

另一边,SHEIN也在加速引入更多的品牌商家。

有媒体曾报道,过去两年,SHEIN尝试在站内建立一个“海外天猫”,大量招揽品牌商家,并为此挖来了原阿里巴巴担任过天猫服饰总经理、奢侈品事业群总裁的刘秀云。

但至少目前来看,这个过程并不顺利。

前段时间,据外媒报道,SHEIN在未经许可的情况下出售了阿迪达斯、彪马等品牌的商品,而且售价大幅低于品牌方的渠道售价,遭遇品牌方批评,并可能采取法律手段。

《南德意志报》在一则报道中指出,阿迪达斯发言人强调:“阿迪达斯自身没有在SHEIN平台上从事销售活动,也不会允许该平台销售阿迪达斯的产品。”

不难发现,当下的SHEIN,无论如何都无法规避掉更多、更复杂的竞争了,它的确需要尽快上市,但真正的麻烦还在后面。

评论