文 | 野马财经 武丽娟

编辑丨高岩

在智能手机、可穿戴设备、汽车电子、算力等领域,芯片设计是极其重要的一环。而作为科技领域的高峰,半导体是毫无争议的人才高地,强强联合的例子更是不少见。

10月21日,国内LED照明驱动芯片龙头企业晶丰明源发布2024年第三季度财报,前三季净亏损5430万元,同时宣布一项重大资产重组事项。

晶丰明源(688368.SH)筹划以发行股份、发行定向可转债及支付现金方式购买四川易冲科技有限公司(简称“四川易冲”)控制权。鉴于该事项尚处于筹划阶段,存在不确定性,为保证公平信息披露等,晶丰明源申请股票于10月22日开市起停牌,预计停牌时间不超过5个交易日。

标的公司四川易冲涉及半导体集成电路芯片等业务,与“浙大系”出身的晶丰明源主业相同,创始人是“清华系”团队。

重组消息披露前,晶丰明源股价提前大涨,两个交易日累计涨幅32.87%。10月21日盘中,曾出现20%的涨停,截至收盘,报收104.82元/股,涨幅达10.72%,盘中触及113.6元/股的年内最高点,总市值为92.06亿元。

晶丰明源是专业的电源管理和控制驱动芯片供应商,专注于电源管理和电机控制芯片的研发和销售。在2023芯片半导体圆桌对话上,董事长胡黎强曾表示:“科创板给了科技创新企业更高的容忍度,支持企业去挑战正确而艰难的事情。”

半导体行业在今年回暖,市场需求整体正在恢复。自2022年起,晶丰明源连续亏损,此次并购能否助力其走出亏损的阴霾?

15轮融资后,无线充电芯片厂商将被收购

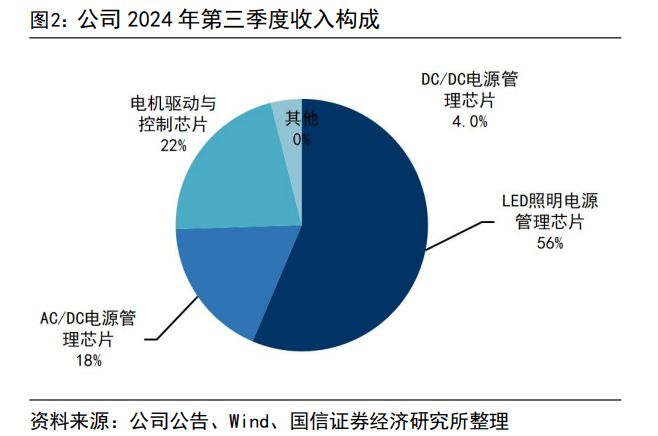

晶丰明源是国内领先的模拟和混合信号芯片的龙头,公司业务主要分为电源管理芯片和控制驱动芯片两大类,具体包括LED照明电源管理芯片、电机驱动与控制芯片、AC/DC(交流转直流的电源转换器)电源管理芯片和DC/DC(交流转直流的电源转换器)电源管理芯片四大产品线。公司产品覆盖LED照明、家电、手机、个人电脑、服务器、基站、网通、汽车、工业控制等领域。

而被并购的四川易冲,成立于2016年2月,公司经营范围包括:半导体集成电路芯片、计算机软硬件研发、设计、销售、技术咨询、技术服务;智能电子产品研发、销售等等。从两家经营范围来看,业务上具有协同性。

此次交易的具体交易方式、交易方案等内容暂未披露。公告显示,交易对手方包括四川易冲的前三大股东等,并已签署了《股权收购意向协议》。通过发行股份、发行可转债及支付现金方式完成收购,同时拟募集配套资金,交易预计构成重大资产重组。

说起我国的国产芯片史,必然绕不开“清华系”。可以说,“清华系”撑起了中国半导体的半壁江山。

四川易冲的实际控制人为潘思铭(任董事长兼总经理),是一名85后,本科毕业于清华大学、硕博均毕业于密苏里科技大学。

2014年8月,潘思铭在美国加州硅谷创立了易冲无线,公司提供世界领先的无线充电芯片和解决方案。2016年,潘思铭受清华大学能源互联网研究院邀请到成都考察。此后,他带着5名从国外回来的清华团队成员开始创业,创立了四川易冲。

四川易冲在一级市场可谓是明星项目,天眼查显示,其已完成15轮融资。最近一次融资是在2023年12月,投资方包括中楷投资、众擎基金、建信信托、深创投、韦豪创芯等。此前的数轮投资中,聚集了中金资本、合肥建投、上汽投资、蔚来资本等资方。

截至2023年12月,四川易冲累计拥有150余项国际国内核心专利,占据国内无线充电专利的七成左右。四川易冲主要客户包括来自欧、美、日、韩和中国本土的多家知名企业,其无线充电解决方案曾被丰田汽车、谷歌、微软、索尼、泽宝、海尔等公司采用。

2023年3月,四川天府新区管理委员会官方账号“天府发布”曾披露,彼时,四川易冲正筹划科创板上市。

在“并购六条”政策出台背景下,很多行业迎来了并购重组潮。此次重大资产重组具备产业协同,符合监管支持上市公司向新质生产力方向转型升级的要求。不过,晶丰明源表示,该交易目前尚处于筹划阶段,交易各方尚未签署正式的交易协议,具体交易方案仍在商讨论证中,仍存在较大不确定性。同时本次交易尚需提交公司董事会、股东大会审议及监管机构批准。

不过,也有股民指出,这次并购,晶丰明源看中了四川易冲的技术实力,但整合难度不小,毕竟团队背景多元,文化融合是个挑战。

“浙大校友”夫妻创业,63亿身家登上《胡润富豪榜》

晶丰明源的创始人兼董事长胡黎强1976年1月生,1994年进入浙江大学电气系电机专业学习;后硕士毕业于上海交通大学微电子专业,毕业后选择就业于芯片设计领域做研发。

刘洁茜出生于1976年8月,毕业于浙江大学电机专业,本科学历。胡黎强与同为浙大毕业的刘洁茜迈入了婚姻的殿堂。

2008年,两人一起创业,成立了晶丰明源,胡黎强任董事长兼总经理。2009年9月开始,刘洁茜开始担任副总经理、董事。从2014年起,晶丰明源开始领跑LED照明驱动芯片全球市场,并成为了飞利浦、欧普照明等众多企业的供货商。

2019年10月,晶丰明源正式在科创板上市。而胡黎强与浙大的缘分颇深。晶丰明源上市之初的核心团队一共有五人,除了胡黎强、刘洁茜夫妇,还有两人也毕业于浙江大学,不少员工也都是浙大人。目前胡黎强持股比例为24.4%,为第一大股东。

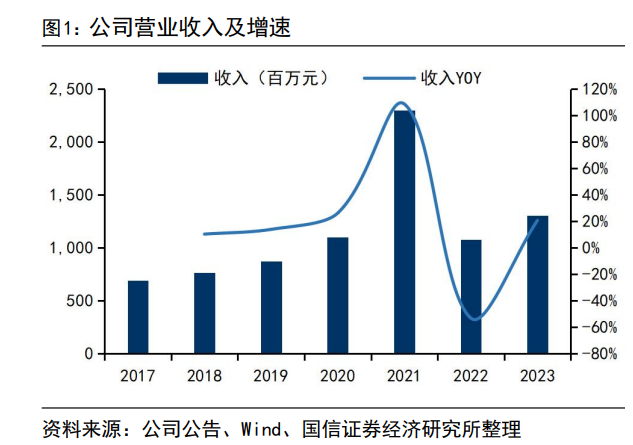

晶丰明源LED照明驱动芯片在2019-2021年有着非常快速的增长,营业额从8.13亿元快速上升至21.22亿元。公司作为LED照明驱动芯片行业的绝对龙头,在2020年市占率接近三成。

2022年,胡黎强、刘洁茜夫妇以63亿财富位列《胡润全球富豪榜》第3207名。

近年来,晶丰明源围绕相关战略规划展开了一系列产业并购,募投项目战略聚焦汽车电源芯片和DC/DC(直流转直流的电源转换器)电源芯片,先后将上海莱狮半导体、上海芯飞半导体、凌鸥创芯电子等揽入怀中,通过收购和投资拓宽业务版图。

2020年和2021年,晶丰明源分别收购了上海莱狮和上海芯飞两家半导体企业的股份。

2021年,晶丰明源拟向南京凌鸥创芯电子有限公司(简称“凌鸥创芯”)李鹏等14名股东以发行股份及支付现金购买其持有的凌鸥创芯95.75%股权,但最终告败。不过,2023年,又以自有资金收购凌鸥创芯38.87%股权,成为其控股股东。

凌鸥创芯专注于电机控制领域,核心产品为MCU(微控制器),终端市场面向电动车、家用电器、工业控制等。通过对凌鸥创芯的并购,晶丰明源扩展了在电机控制芯片领域的技术能力并扩大产品组合。

上半年,半导体行业景气度逐步呈现复苏态势。同时,半导体行业已成为上市公司并购的主赛道。通过产业整合,加大产业协同效应,发力新赛道。例如长电科技(600584.SH)、长川科技(300604.SZ)、光智科技(300489.SZ)等多家半导体上市公司纷纷发布并购重组计划。

银河证券研究报告认为,当前政策周期下,并购重组作为资本市场的重要工具,具有提升资源配置效率、推动产业升级和产能出清、优化市值管理和促进股权财政发展的重要意义,尤其在科技创新领域的纵向整合中显示出其重要作用。在一级市场,股权投资的退出渠道受到影响,当IPO不再是可行的选择时,并购重组成为资本退出的重要替代方式。企业也通过并购重组间接实现上市的目标,进一步增强了资本市场的活力和适应性。

前三季度亏损5430万,全球半导体市场回暖

2022年,包括植物照明、户外照明等在内的下游终端需求增长乏力,导致LED驱动芯片企业业绩纷纷下滑,晶丰明源也未能幸免,2021年、2022年相关业务骤降至9.32亿元、9.49亿元。

在经历了近两年的低迷行情后,半导体行业今年终于强势回暖。半导体行业协会(SIA)数据显示,2024年二季度全球半导体行业销售额累计达1499亿美元,环比增长6.5%,同比增长18.3%。这一数据表明,在疫情后的市场复苏阶段,半导体行业正展现出强劲的增长势头。

艾媒咨询CEO兼首席分析师张毅表示,目前半导体行业整体还是处于强复苏的态势。2023年,全球半导体市场景气度相对比较低。但是今年上半年行业整体在去库存。尤其今年在人工智能强劲的技术革新下,消费电子产业取得了迅猛的发展势头,储存芯片价格飙升,全球的半导体销售金额随之触底回弹。在中国市场,前2个季度半导体销售都呈现出比较强的增长,这也体现出中国在半导体行业巨大的消费和产业链需求的地位。

据观察者网不完全统计,截至10月22日,已有18家A股半导体公司公布了三季报,只有晶丰明源一家亏损。2022年、2023年及2024年前三季度,公司实现归属净利润分别亏损2.06亿元、9126万元、5430.11万元。

晶丰明源表示,2024年公司销售收入增加,系产品结构优化,但股份支付费用变化导致公司报告期及年初至报告期末归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润等指标有所变动。

从产品结构来看,公司LED照明电源芯片营收占比约6成,业绩下滑也有LED照明产品价格下降导致。

晶丰明源在投资者关系活动发布会上表示,照明产品的价格整体来看仍是下降的态势,主要还是市场景气度恢复不及预期以及行业竞争格局多变等几重因素叠加造成的。但由于产品结构持续调整优化,智能照明产品收入持续增长,以及新一代工艺全面应用,使得产品成本降幅较为可观,报告期内LED照明产品毛利率得以持续修复。

张毅认为,晶丰明源作为LED照明驱动芯片龙头,过去一段时间一直处于亏损,这跟公司所面临的市场成本、竞争格局以及渠道、产品都有极大的关系。但不一定意味照明驱动芯片整体领域不行,这块还仍然会有比较大的需求。所以对于晶丰明源来讲,重要的是,如何通过产品创新、产业并购,还有管理体制改革来自我驱动。

客户进展方面,晶丰明源智能LED照明产品销售收入持续增长,高性能灯具产品线实现两家国际客户突破,市场份额持续提升。

晶丰明源表示公司在夯实LED照明电源芯片市场份额的同时,也在积极发展第二增长曲线,持续提升AC/DC(交流转直流的电源转换器)电源芯片、电机控制驱动芯片在整体业务中的占比;同时基于40V BCD工艺平台成功量产,逐步提升DC/DC(直流转直流的电源转换器)电源芯片销售收入。

去年7月,晶丰明源推出向不特定对象发行可转换公司债券预案,最终募集资金调整为6.61亿元,用于投入高端电源管理芯片产业化项目、研发中心建设项目及补充公司流动资金。根据公告披露,该研发项目的开发,将进一步扩大公司电源管理芯片业务规模,并深化在AC/DC及DC/DC领域的业务布局。

2020年晶丰明源成立AC/DC 事业部,重点布局应用于家电的内置AC-DC电源芯片及应用于充电器、适配器的外置AC/DC电源。

作为AC-DC赛道的新进入者,晶丰明源此次收购无线充电领域的四川易冲,也是其进一步延伸产业布局战略。

半导体行业回暖有哪些因素?张毅认为,首先是下游市场的需求呈现迅速回暖的态势。一个是人工智能,一个是消费电子的需求增长;第二,半导体行业的技术进步以及新产品的推出,对于新的消费市场,尤其是AI的应用有密切关系。第三,国际和国内两个市场的紧密配合。我国政府对于半导体行业有持续政策支持,不管是在产品的研发税收,以及行业环境等,都给予了极好的良好外部环境。

你了解LED照明电源行业吗?看好晶丰明源此次并购重组吗?留言聊聊吧!

评论