界面新闻记者 |

11月1日晚间,华控赛格(000068.SZ)三级子公司拟申请3000万元授信,被华控赛格副董事长按下反对票,理由是6%的融资成本过高。

当日,华控赛格三级子公司北京清控中创工程建设有限公司(下称“清控中创”)为减轻资金压力,加快业务周转,拟向晋建国际融资租赁(天津)有限公司(下称“晋建租赁”)申请综合授信额度3,000万元,主要用于项目的施工建设。

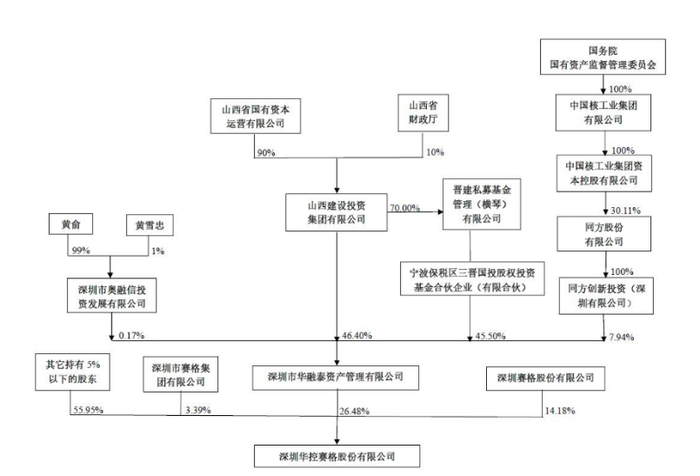

华控赛格直接控股股东为深圳市华融泰资产管理有限公司(下称华融泰资管公司),间接控股股东为山西建投投资集团有限公司(下称山西建投),实际控制人系山西省国有资本运营有限公司,而后者隶属于山西省国资委。

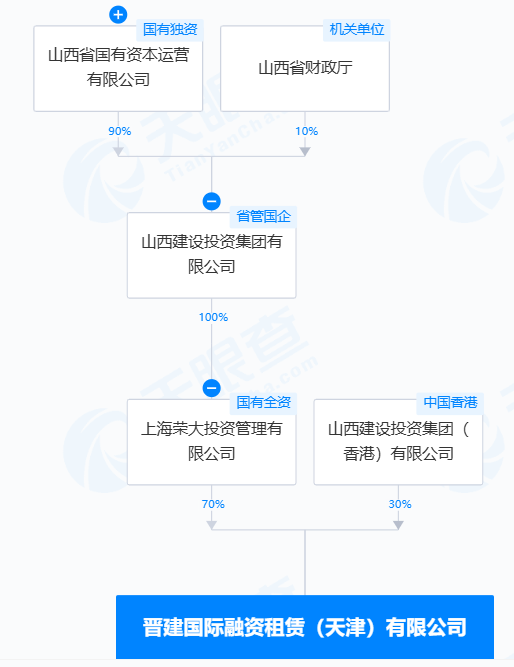

天眼查显示,晋建租赁间接控股股东为山西建投投资集团有限公司,实际控制人系山西省国有资本运营有限公司。

清控中创和晋建租赁背后实际的控制人均系山西省国资委。此次交易构成关联交易。

在这场关联交易中,6%的融资成本成为此次关注的重点。

清控中创拟向晋建租赁申请综合授信额度3,000万元,授信期限为24个月,预计融资成本6%。

由上市公司的控股股东华融泰资管公司出具《资金支持承诺函》。该笔授信项开展的业务类型为售后回租、直接租赁及普惠易租等。

普惠易租业务模式为晋建租赁为清控中创所提供名单中的供应商融资,名单中的供应商将自身的固定资产作为租赁物以及对清控中创的应收账款质押给晋建租赁,清控中创对供应商质押的应收账款进行确权。

由此清控中创可将应支付给供应商的货款延后24个月支付给晋建租赁,延长货款支付期限,缓解资金压力。

若3000万元的授信额度全部使用完,6%的融资成本2年时间利息将达360万元。

在华控赛格10月31日召开的董事会会议上,上述相关议案以3票同意,1票反对,5票回避通过。公司副董事长周杨对该议案投下了反对票,理由是融资成本过高,建议不高于银行利率。

在猎聘网上,其公司简介是,晋建租赁是中国企业500强、中国承包商80强、全球承包商250强及国际承包商250强企业——山西建设投资集团有限公司全资子公司,是山西建投金融板块的关键成员之一。公司2016年5月成立于天津自贸试验区空港经济区,注册资本人民币10亿元。

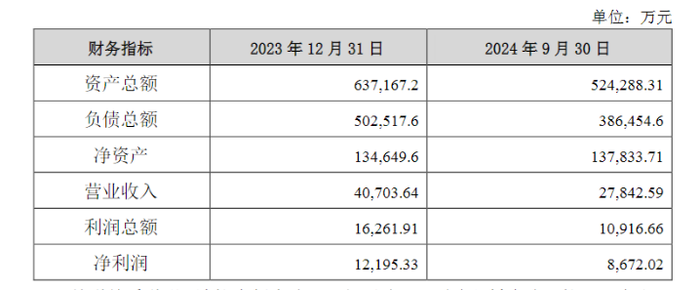

截至2024年9月末,晋建租赁资产总额52.43亿元,营收达2.78亿元,净利润为0.87亿元。

为何清控中创不选择银行贷款?一位市场人士告诉界面新闻:“融资租赁则可能对企业的信用要求相对宽松,银行贷款可能需要企业提供抵押物,如房产或设备,而融资租赁则通常以租赁物本身作为融资载体,企业无需额外提供抵押。选择银行贷款还是融资租赁,需要根据企业的具体需求、财务状况以及市场环境来综合考虑”。

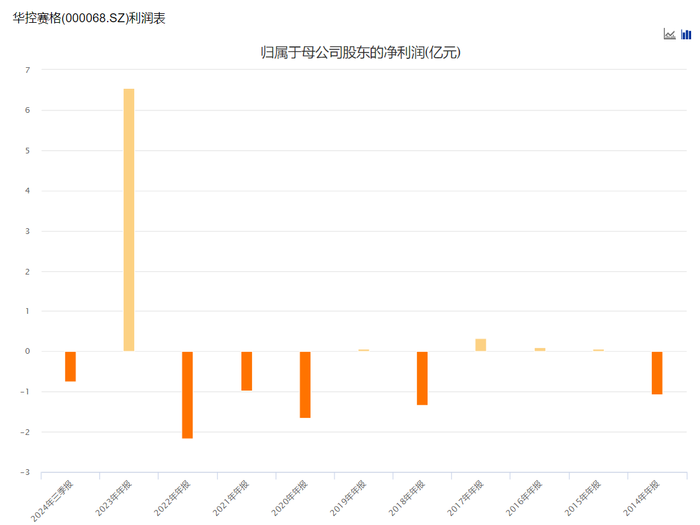

值得注意的是,华控赛格连年陷入亏损境地。

该公司于1997年登陆资本市场,此后连年亏损,2014年华控赛格切跨界进入环保行业,在重点部署海绵城市PPP项目收尾、验收及结算工作的基础上,持续聚焦水务工程、智慧水务建设运营、EPC总承包和工程咨询设计业务等领域

2019年10月,山西国资运营公司通过旗下公司华融泰资管收购华控赛格股权。2020年6月,山西国资运营公司又将华融泰股权转让给省属重点国企山西建投,至此,山西建投实现对华控赛格的间接控股。

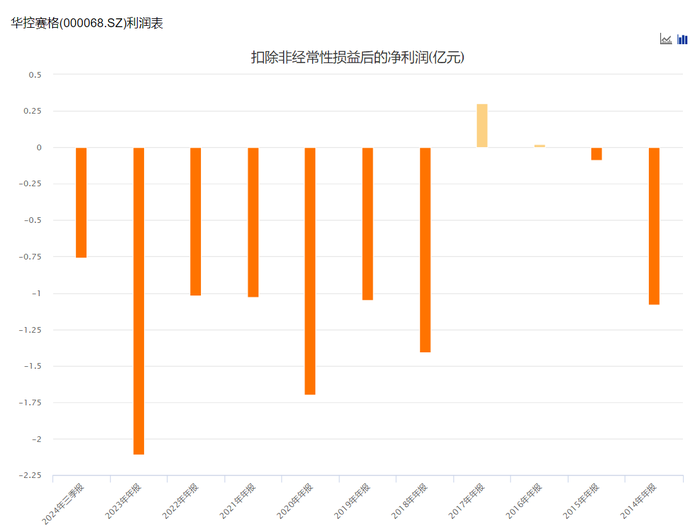

尽管成为山西国资旗下上市公司,但依旧难以走出亏损的泥潭。该公司仅在2023年净利润扭亏,当年归母净利达6.54亿元,不过扣非后归母净利依旧亏损2.11亿元。至此,该公司已经连续六年扣非净利亏损。

对于业绩的大波动,该公司在2024年上半年业绩预告中称,主要是因为2023年上半年确认华控置业股权处置收益4.95亿元,本年无相关收益。扣除非经常性损益后的亏损同比减少,主要原因为随着带息负债的清偿,带息负债减少,财务费用减少。

10月28日晚间该上市公司发布三季度业绩公告称,2024年前三季度营收约5.38亿元,同比减少11.39%;归属于上市公司股东的净利润亏损约7510万元。

截至11月1日收盘,华控赛格股价大跌9.95%,报3.89元/股,市值不足40亿元。

评论