文 | 科技说

2022年之后,线下饮品市场可谓是风云突变,库迪为代表的新兴咖啡品牌高调杀入,行业重新打起价格战,此外茶饮市场也在资本的扶持之下变得野心勃勃,一些代表企业迅速崛起,成为消费市场的新势力。

以上种种现象,都将瑞幸推在了聚光灯下,分析机构开始重新审视这家在咖啡赛道的头部企业:在高度竞争的市场格局下,瑞幸的成长性,利润均有被摊薄的风险,这也成了彼时市场对瑞幸的一大流行看法。

与此同时瑞幸也采取了积极的应对策略,我们用一句话将其概括为:

将提高市占率视为最核心战略,包括但不限于低价策略(主要吸引用户),提高开店速度(2023年新增门店高达8000家)。

短期代价也显而易见,其同店销售出现了下滑的迹象,成为瑞幸最大的争议点。

我们所要考虑的是在市占率优先的策略下,瑞幸能否迎来新的发展机会,这也是我们本文撰写的目的。

本文核心观点:

其一,从肯德基度过历次难关,到星巴克在中国区萎靡不振,对于线下餐饮行业来说,可谓是得市占率者得天下,输市占率者失天下;

其二,茶饮和咖啡行业将会有一轮残酷的调整期,优胜劣汰,剩者为王,企业经营重心将从盲目扩张转向“拱卫三张表”,已经拥有高市占率的瑞幸将迎来反转;

其三,资本市场对行业将进行新的评估,市占率将会是重要参考指标。

餐饮业:得市占率者得天下

当行业出现新的竞争者,企业经营基本面出现较大波动(尤其是同店销售下滑)并非是瑞幸一家之难题。

当我们梳理我国线下餐饮发展史之后,发现最具代表性的当属肯德基和必胜客。

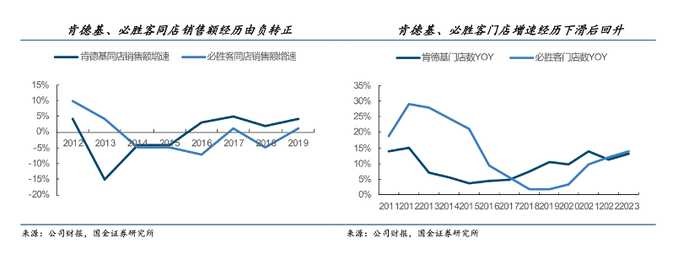

受行业竞争加剧等因素影响,肯德基和必胜客中国市场在2012年之后遭遇了严峻的挑战,同店销售数据双双下行,甚至导致管理层更迭,与当前的瑞幸所处情形几乎如出一辙。

面对上述冲击,新的管理层团队采用组合手段以求突破,包括但不限于:

1)品牌重振,年轻化、个性化,翻新提升门店形象;

2)门店模型小型化,必胜客为例,休闲餐竞争加剧、品牌势能有所下降后主动向“快”靠拢;

3)加速新开门店进程,如2010年肯德基在中国市场有3000家门店,2015年就破了5000家。

肯德基和必胜客采取了“市占率优先”的策略,积极向下沉市场争取新用户,定价策略更为克制,毛利率在2014年出现短期下行之后的2015年,市占率的优势旋即得到彰显,从此时开始两大企业经营状况均得到根本性好转。为两大品牌换来了多年的和平期,多年之内几乎无对手。

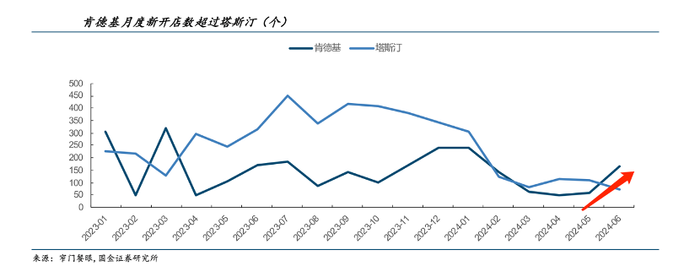

2023年之后,肯德基又遇到了新的竞争对手:塔斯汀。后者在2023 年凭借“中式饼汉堡+高性价比”产品特色出圈,通过加盟模式快速扩张,全年新开 3358 家门店,并开始从低线市场向高线市场渗透,对肯德基带来了非常大的干扰。

“老革命又遇到新问题”(与瑞幸当前所处局面乃是极为类似),但应对方法仍是老一套: 2024年以来加快小店铺设,新开店数与塔斯汀差距收窄,6月新开店数超过塔斯汀,后者新开速度则有所放缓,市占率仍然为肯德基经营第一要务,以此掌握足够的翻盘能力。

用经济学原理可以对此现象进行很好阐释,线下餐饮是高度依赖网络化布局的,这是实现规模效应的前提条件之一,拥有足够的市占率,企业就可以触达更多的消费者,以此来实现品牌的溢价和销售的增长。

当然也不是所有企业都深知市占率的重要性,其中典型代表如星巴克。这家曾经的全球连锁咖啡业寡头近年来日子着实不好过,原首席执行官Laxman Narasimhan在2024年Q2的分析师会议上就表示“中国市场是我们最显着的国际挑战之一,中国竞争激烈的市场动态反映在公司最近的业绩中”,但其警醒态度并未能扭转Q3业绩的下滑趋势,2024年Q3全球营收同比下滑3%,中国平均客单价下跌了8%,同店交易量下跌了6%,由此共同推动同店销售额下跌了14%,可谓是量价齐跌。

反思星巴克如此窘境的文章可谓是汗牛充栋,但其中大多数忽略了其与肯德基在面对困难时截然不同的表现。

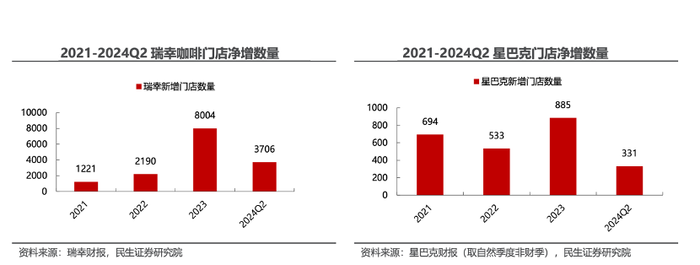

2021年星巴克新开门店接近瑞幸的一半,2022年为1/4,但在竞争最为激烈的2023年,其新开门店仅是瑞幸的1/10,2024年Q2甚至降为1/12。

当新的竞争对手涌现后,肯德基在几个月后迅速调整节奏,加速开店规模,瑞幸也在2023年以非常激进的手段提高门店覆盖率,此时星巴克却采取了非常保守的扩张态度(尽管如此官方还表示在中国区积极开店),将市占率拱手于人,这是非常可惜的。

近期有媒体报导,称星巴克将放弃价格战(职业经理人要拱卫损益表),用我们的框架去分析此决策无疑是一招“臭棋”,门店扩张速度放缓,若价格再居高不下,会继续侵蚀其市占率,长期内星巴克在中国区市场必然压力重重。

经过此分析,我们对线下餐饮的“市占率”有了更为深刻的认识,这其实是一项比短期的同店销售数据更为重要的指标,是企业可以永站行业C位的保障。

既然肯德基可以用强市占率迎接挑战,并扛过了对手疯狂的进攻,那么瑞幸是否也可以复制此路径呢?

市占率优先应以保证盈利性为前提

在前文分析中,我们重在强调市占率对餐饮企业的重要性,企业要尤其维护该项指标,但我们也不能因此神话市占率,以为拥有市占率就万事大吉,市占率仅是企业成功的必要不充分条件:能否发挥效用应该以盈利性为前提,否则很可能误入歧途。

为便于观察,我们以近两年在餐饮业搅动一池春水的库迪咖啡和茶饮业为样本。

此轮线下茶饮和库迪为代表新兴企业之所以短期内有如此大声势,主要仰赖于一级市场投资者。

当消费互联网逐渐陷入增长瓶颈后,热钱开始转向线下实体零售,希望可以复制一条“迅速开店——做大规模——跑步IPO——投资获利”的道路,有瑞幸战胜星巴克故事在先,这也给了投资机构足够的信心。

如今迅速开店阶段已经实现,从一级城市到下沉县镇,均能看到各类茶饮和库迪的身影,门店布局已经非常之广,用户教育工作也接近尾声。

只是令人遗憾的是,跑步IPO的工作迟迟不能继续,甚至已经完成上市的企业,其估值能力也并不能让人满意(茶百道上市当天即腰斩,如今市盈率仍然在15倍上下)。

截至撰稿瑞幸接近30倍的市盈率几乎是茶百道的两倍,在资本市场眼中,新兴的企业溢价能力是过低的,而总被挑战的瑞幸这几年估值则在不断攀升。

动辄门店数千家,扩张规划又习惯性放卫星,理论上市占率已是稳中有升,资本市场应该拍手叫好,但现实中为何如此冷清呢?

根据观察,我们认为主要原因为:

1)茶饮和咖啡行业竞争过于激烈,产品的同质化也越发严重,产品自然无法获得高溢价能力,如今企业精力过多聚焦在门店扩张中,无暇顾及产品研发(库迪多年一直想复制瑞幸香椰拿铁的神话,但成绩实属寥寥),从某种意义上说资本的高度介入扭曲了消费市场供需关系,加之新品研发滞后,导致行业供过于求;

2)由于市场都在追求高扩张性,反而会忽略盈利和经营的持久性;

如在我们的追踪观察中,发现无论库迪也好,茶饮也罢,其门店分布多集中在交通要道路口。

如上图所示,在淄博人民公园附近的库迪和茶饮分布情况,城市中有限的交通要道要被众多新兴门店所包围,企业为了拿到更好的门店位置就要竞相抬价,使得门店的房租成本将远超实际价值。

产品售价因为供过于求被压制,而房租,店员薪水,原材料成本又在行业扩张中被哄抬,这无疑将延长企业的亏损周期,基本面的不确定性投射在资本市场之上,股价出现剧烈的波动,估值是存在巨大的不确定性的。

2023年库迪咖啡异军突起之后,市场中有乐观派认为其将以价格战提高市占率,可把瑞幸的成功道路再走一遍。但此一时彼一时,库迪与茶饮忙于哄抬门店价格,又要兼顾价格战争夺市场,多方作战必然会影响其门店的经营效率,这也是2024年其门店扩张速度变缓的主要原因(其加盟模式使得经销商承担的主要折扣成本,也是难以持续的)。

这也给我们观察行业提供了新的启示:市占率优先应该是以保证盈利性为前提的。资本市场锚定的乃是“动态市占率”。

换句话说,以资本之能量冲击短期市占率固然可以,若不具备持续盈利的能力,市占率鲜就无法持续,库迪也好,众多茶饮企业也罢,均将陷入无法自证盈利性的尴尬境地。

那么瑞幸又为何能在白热化的行业竞争格局中,自证其盈利性呢?

由于奶茶与咖啡的消费场景的不同,前者以休闲娱乐场景为主,因此门店多集中在街边路口,后者则主要以办公场景为主,因此其门店主要在写字楼附近,此差距很大程度上让咖啡业免受茶饮店租暴涨的影响,加之瑞幸在行业扩张之前已经手握一万家门店(店租水平较低),且建设起了完善的供应链,其门店运营成本较之同类企业要低廉许多。

如肯德基那般,在新的对手出现后瑞幸同样采取积极措施以守卫市占率,虽经短期营质量有所下滑(如同店门店销售下降),但其整体经营性利润仍处于改善中,已经基本完成了对资本市场的自证。

说句题外话,尽管库迪成立至今一直对标瑞幸,但其门店布局,成本结构,与后者都有很大不同,

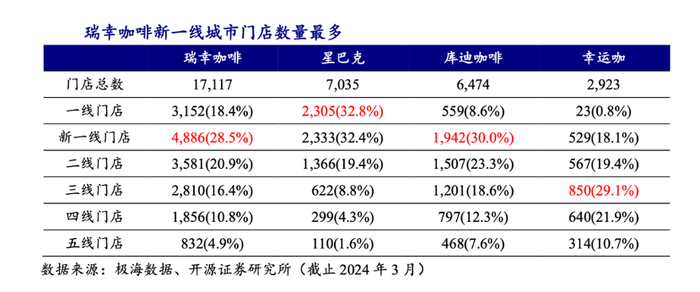

在上图中我们可以看到瑞幸和星巴克在门店分配方面更为接近(高盈利性的一线和新一线门店占比高),库迪和幸运咖的门店则更集中在三线左右城市。

但大多数上市企业在资本市场无法自证,其股价高波动性又会让市场机构对此疑虑重重(包括但不限于交易所,监管机构和券商),近期内多传有企业要IPO但总是雷声大雨点小,与此不无关系。

更为严峻的是,行业新兴企业IPO的滞后以及较低的估值能力接下来会影响一级市场投资方的信心,倒逼投资方会反思大量烧钱以获得规模的路径是否合理(若投资机构输血减少,企业也要被迫自证其市占率的可持续性)。

基于上述压力,短期行业将会出现:

1)新一轮的优化,融资能力弱,品牌溢价能力差,管理低下的品牌将会逐渐退出,行业会进行一轮新的供需关系再平衡;

2)行业气氛将会由亢奋转为理性,开始将优化“财务三张表”视为最重要工作,价格战将会告一段落。

如果我们从瑞幸的财报中,我们会发现上述趋势来的要更早一些,2024年Q3瑞幸同店销售下跌13.1%(上年同期为19.9%,上季度为20.9%),这项市场非常看重的指标已出现明显改善势头。

这一方面归功于企业一直所坚持的高市占率优先策略,另一方面行业很有可能提前进入调整期,这将赋予瑞幸更强的定价能力(联系同期其低价策略也开始进行了调整)。

若上述趋势得以持续,对于瑞幸,接下来其外部环境要友好得多,同类企业开始进入利润优先的调整期(如此才能在残酷的竞争中活下来),率先盈利的瑞幸就有了更大的改革空间,包括但不限于价格手段和新品研发,如其近期推出的下午茶产品,将业务由咖啡延展到茶饮,由此来收获更多用户,这也会加速茶饮市场的调整,与此同时门店的经营坪效将得到明显提升,将助力同店销售的持续改善。

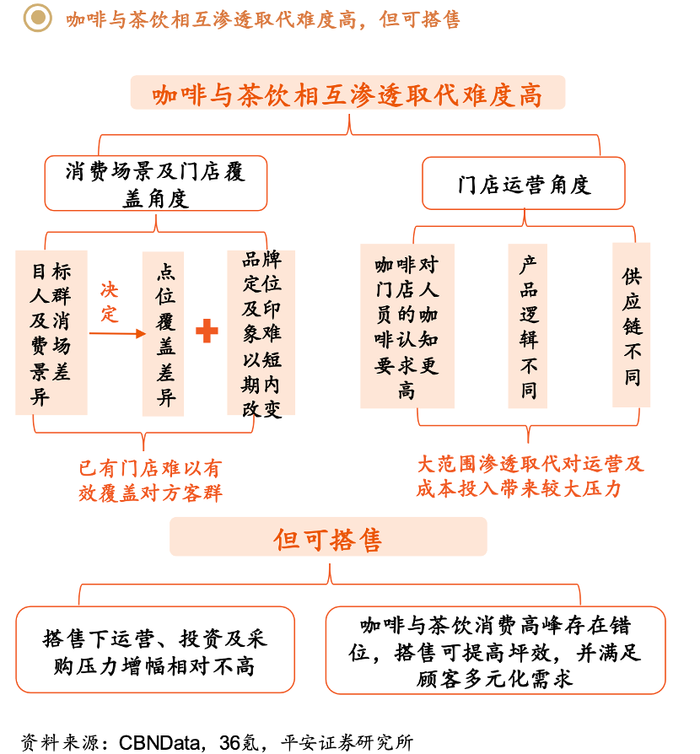

平安证券近期的报告也验证了我们的观点:咖啡和茶饮的存在销售错峰,搭售可提高坪效,满足顾客多元化需求。如今瑞幸已经出招,行业也不得不去思考经营的可持续问题。

在本文分析中,我们已经理清楚了瑞幸,星巴克,肯德基在面对挑战时的不同做法和结果,也预测了线下饮品市场将会迎来新的一轮调整,在这些因素共同作用下将会很大程度上提高线下饮品的准入门槛(此前一直有观点认为该行业仅是资本驱动),在新的周期内,将会是高市占率企业的美好时光,其估值中枢也将进入持续上行通道(典型如市盈率),我们拭目以待。

评论