文 | 创业最前线 胡芳洁

编辑 | 蛋总

老牌国货美妆企业自然堂想做“中国第一”,但这个目标越来越难实现了。

在去年底举办的2023年客户年会上,伽蓝集团(现已更名为“自然堂集团”)董事长郑春颖宣布2024年将启动战略3.0,全新愿景是成为中国第一、世界领先的科技美妆企业。

图 / 自然堂集团官网

理想很丰满,现实却很残忍。

近年来,珀莱雅、韩束母公司上美股份等同行强势增长,成为自然堂最大的威胁。

公开信息显示,自然堂集团2021年、2022年总收入分别达56.9亿元、58.4亿元,在行业中名列前茅,仅次于上海家化、珀莱雅等。2022年,珀莱雅营收为63.85亿元。

但增长速度太慢,也会致命。

2023年,珀莱雅以89.05亿元营收、超39%的同比增速,超过老大哥上海家化,坐上国货美妆冠军之位。而据多家媒体报道,2023年自然堂集团营收在58亿元左右,与2022年几乎持平。

行业竞争如逆水行舟不进则退,自然堂不仅与珀莱雅差距拉大,曾经不在竞争视野范围内的上美股份,如今也成为了威胁。

2024年上半年,上美股份以120%的同比增速、35.02亿元营收,超过上海家化,跃居国货美妆上市公司第二。

同行的“血脉压制”,不仅体现在规模上,还在热点事件中。目前正在火热进行的双11大促,在天猫美妆榜单、抖音美妆榜单中,珀莱雅、薇诺娜、韩束等都跃然在上,自然堂却依然不见踪影。

成立已23年的自然堂,正进入关键时刻。

01 跌落“神坛”与渠道之战

虽然自然堂仍是李佳琦直播间的常客,但今年双11的高光时刻,依然与自然堂无缘。

根据天猫公布的双11美妆累计成交榜单(10月21日20:00-11月3日24:00),珀莱雅没有意外依然保持第一。

而抖音发布的双11正式期前三天(10月18日-10月20日)成绩单,美妆日化榜单前10名中,国货品牌珀莱雅、薇诺娜、韩束、夸迪、谷雨占据5席。

这些榜单中,无一例外,都没有自然堂。然而,早在2018年左右,自然堂还是天猫双11美妆榜单的常客,即使是当时的珀莱雅,大促中也不是自然堂的对手。

如今的反转是如何产生的?

实际上,同为老国货品牌,成立于2001年的自然堂和2003年诞生的珀莱雅,早期都是依赖广泛布局的线下商超以及下沉市场美妆CS渠道发展而来。

2017年,自然堂与珀莱雅纷纷开始布局电商渠道,但电商渠道战略在两家公司中地位的不同,导致他们走向了截然不同的发展方向。

早在2017年,珀莱雅就先行启动线上化转型,并抢在抖音商城交易闭环形成之前,通过抖音打爆品,将用户引流到天猫进行沉淀和积累。之后,珀莱雅几乎是ALL in 线上,重构销售渠道。2017年-2023年,珀莱雅线上销售占比从30%左右,提升到了92.8%。

彻底的线上化转型,带动珀莱雅营收快速增长,从2017年的17.83亿元,上涨至2023年的89.05亿元。

也是在2017年,自然堂开始开放电商渠道,并取得阶段性成果。当年自然堂超过兰蔻、雅诗兰黛等一众大牌,跃居天猫双11美妆榜单第二。

此时的自然堂,线下门店、网点数量有2万个左右,依托深厚的线下根基,做线上只是顺带手的事。自然堂集团似乎从来没有想过放弃其构建多年的线下渠道优势。

2020年开始,线下渠道在疫情中受到重大冲击,国货美妆线上份额争夺战正式打响,市场开始重新洗牌。

与珀莱雅激进的线上化改革不同,在转型的关键节点,自然堂选择了更为保守的数字化零售战略,聚焦集团资源推动线下门店的线上化。

根据自然堂集团2022年可持续发展报告,公司在2020年开启数字化零售转型,目标是将每一个门店都发展成为线上云店+线下实体店的结合,来实现多前端销售场景。

图 / 自然堂集团2022年可持续发展报告

这一战略的落地,也意味着自然堂不仅不会放弃线下门店,反而要加大投入,帮助线下零售终端实现数字化转型。截至2022年底,自然堂集团零售终端高达4.2万个。

随着战略重心的转移,2020年自然堂退出天猫双11榜单,公司市占率也开始萎缩。

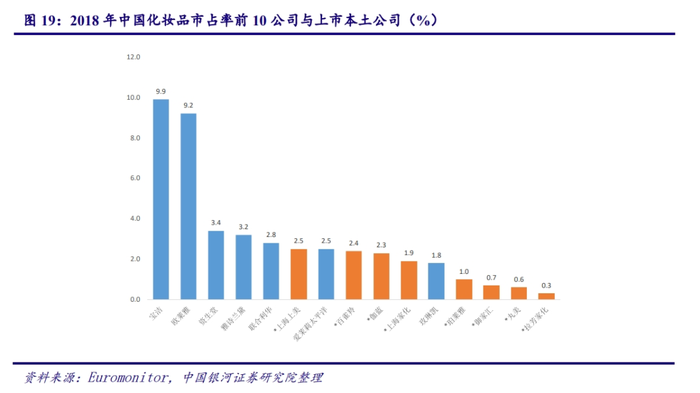

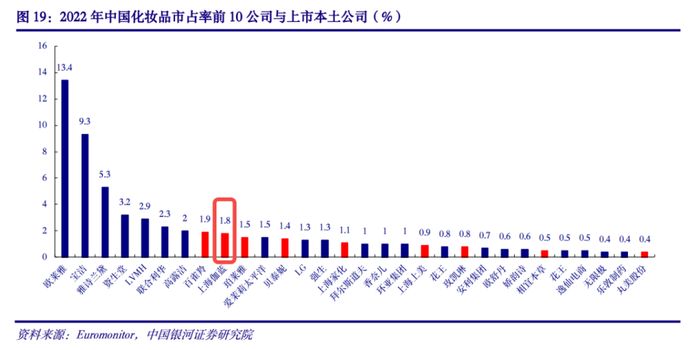

据中国银河证券数据,2018年-2022年,自然堂集团(原伽蓝集团)市场份额从2.3%下滑至1.8%。

根据媒体报道和公开信息,2021-2023年,自然堂集团整体规模一直在接近60亿元的门槛上原地踏步。

“珀莱雅都是网上卖,但我们实体门店多啊。”北京一家自然堂专柜导购对创业最前线表示。

在她看来,线下专柜为品牌积累了大量忠实用户,不少老用户常年通过自己熟识的导购来购买产品。

不过,线下门店的线上化转型,面临一个很现实的问题,就是消费群体难以拓圈,只不过是让曾经在线下买单的用户,转而去线上购买。

新零售转型战略下,自然堂错过疫情几年线上流量爆发的风口,也就不奇怪了。

02 爱上流量明星,绕不开流量之痛

对于自然堂而言,消费群体无法突破圈层、无法吸引年轻人,终将是“心腹大患”。

如何吸引年轻人?一向谨慎、小心的自然堂,却选择了最为简单粗暴的方式:签约流量明星。

2022年7月,自然堂官宣赵露思为全球洗护发代言人,11月,官宣王一博为面膜全球代言人,12月,官宣品牌全球护肤代言人虞书欣。

但纵观最近几年快速崛起的国货美妆品牌,几乎没有哪一个是通过签约流量明星来实现的。毕竟签约代言人是最简单的,而要在品牌价值、产品、营销策略上突破,却很难一蹴而就。

事实证明,自然堂耗费巨资的明星代言,对品牌的加成也很有限,尤其流量明星新引来的通常是粉丝群体,而很难真正实现“大量消费者被品牌和产品本身所吸引”。

比如,作为代言费用在千万级别的“顶流”,王一博仅代言面膜条线,而自然堂面膜本身单价并不高。以目前公司主推的烟酰胺美白安瓶面膜为例,30片售价约170元,单片价格约为5.6元。

“较为平价的面膜类产品,代言人带来的声量加持和销量加持都相对有限。而且由于前期找代言人花费很高,所以到了后期整个面膜线甚至都没有推广预算了。”有知情人士曾对媒体透露。

目前,自然堂面膜全球代言人已经更换为赵露思。

即使和诸多年轻一代当红明星捆绑,但自然堂产品、理念上想对年轻人传递的核心元素是什么,和这些明星特质的关联性又是什么,其实都很模糊。

如何玩转流量,相对于彻底线上化却依然能保持品牌调性的珀莱雅、凭借抖音短剧营销抢位的上美股份而言,自然堂显然还有许多功课要补。

渠道转型、用户群体年轻化战略上的不利局面,只是一方面,品牌的长远发展,最终还是要落实到产品力上。

03 产品力不足是最关键短板

在业内人士看来,自然堂的“衰落”,最终还是要归结在产品力上。

以老对手珀莱雅为例,“珀莱雅除了用心搞营销、玩线上之外,产品力其实是它的核心竞争力,无论是理念、包装,还是技术层面。”资深美妆行业人士张建瑞对创业最前线表示。

珀莱雅2019年开始尝试打爆品,通过抖音平台推出泡泡面膜出圈,之后快速调整产品策略,聚焦功效护肤,展开产品层面的“革命”,几乎用三年时间重建核心产品矩阵、打造了一个新的珀莱雅。

目前,其核心产品包括红宝石、双抗、源力、能量系列,全都是2020年后推出。

“珀莱雅是一直在拓圈,打破次元壁,真正培养00后消费者,关键是产品理念踩的准。”张建瑞认为。

在他看来,“最早的泡泡面膜爆了,早C晚A爆了,源力系列出圈了。如果只是一款产品爆了,可以说是运气和巧合,多款都能爆,说明是有打法的。”

而渐进式变革的自然堂,在产品力上的表现,并没有太多惊艳之处,甚至还透露着些许尴尬。

以包装为例,“自然堂的标志性形象,还停留在(紫色的)凝时鲜活系列这里,十年前就是这个形象了。”张建瑞说。

目前,自然堂主推大单品小紫瓶精华,在外观上,依然看起来相差无几。

图 / 自然堂凝时紧致系列(左)自然堂第六代小紫瓶精华(右)

而自然堂高端线产品金钻微雕面霜的外观和命名,则被外界质疑似有“借鉴”CPB的痕迹。

二者不仅外观、颜色相似,推广名4D微雕、4D精雕也只有一字之差。而公开资料显示,CPB精雕面霜的上市时间更早。

图 / 自然堂-金钻微雕面霜(左)CPB-4D精雕面霜(右)

在定价、产品组合和消费心理的拿捏上,自然堂与珀莱雅的差距也很明显。

以天猫旗舰店高端线套装为例,双11期间,自然堂微雕系列套盒售价1277元左右,包括精华、面霜、眼霜三个正装,以及三个尝鲜装小样。

而珀莱雅能量系列套盒售价1456元左右,包括水、精华、面霜、眼霜四个正装,以及正装等量的小样,相当于买一赠一、八个正装量。依此来看,珀莱雅的折扣力度是自然堂的一倍多。

图 / 自然堂-金钻微雕套盒(左)珀莱雅能量系列套盒(右)

不同的定价策略,也导致销量的不同。上述套盒,自然堂销量1000+,而珀莱雅销量则是3000+。

而这仅仅是珀莱雅能量系列销量相对较低的一款。不同排列组合下,珀莱雅能量系列千元套盒最高销量突破10000+。而自然堂金钻微雕千元套盒仅此一款。二者对比,销量差10倍不止。

04 发力研发,胜算几何

客观来看,自然堂虽面临诸多困局,但也没有一直“啃老本”,而是持续在原料创新、研发上寻求突破。

2022年,依托喜马拉雅山脉腹地菌群,自然堂集团自研原料超极酵母喜默因问世;今年8月,自然堂集团进一步发布前沿“抗疲老”科技——自研极地酵母喜默因发酵滤液&溶胞物。该研发成果也被应用于第六代小紫瓶精华中。

持续在研发上的深耕,也使得自然堂具备了在功效成分、技术上提前预判和布局的能力。

2024年诺贝尔生理学或医学奖获得者克托·安布罗斯和加里·鲁夫昆,发现了MicroRNA(又称微小核糖核酸)及其在转录后基因调控中的作用。而据公开信息,自然堂联合国外研发机构就MicroRNA的相关项目早已开展,并已将研发成果应用于金钻微雕系列产品中。

据了解,自然堂集团在2011年开始做自主原料创新,截至2023年,已有16种核心原料研发成功,其每年的研发费用占比在3.5%-4.5%。

研发、创新能力,或成为自然堂持续提升核心竞争力的基础。更何况,瘦死的骆驼比马大,多年的线下布局,加上持续的稳健运营,在国货美妆行业竞争中,自然堂集团依然具备体量优势。从国货美妆上市公司来看,年营收超过50亿元的依然屈指可数。

自然堂依然有机会。

今年1月16日,伽蓝集团发布公告,官宣更名为自然堂集团。公司表示,此次更名,是“基于战略策划与品牌发展的需要”。

自然堂集团自2001年创立,距今已过去23年,在董事长郑春颖官宣要做“中国第一”美妆集团后不到一个月就改名,也一度被业内联想到是为接下来的IPO做准备。

早在去年9月,就有消息传出,自然堂集团正与华泰国际、瑞银就IPO进行合作,考虑最早将于2024年在香港上市,拟募资不超过5亿美元。

面对竞争加剧、市占率萎缩的局面,增长乏力的自然堂,接下来引入外部资本或将是大概率事件。

一旦进入资本化路径中,自然堂将不得不跳出舒适区,这无论对于郑春颖,还是这家以稳健著称的老牌美妆集团而言,都将是另一场征途的开始。自然堂准备好了吗?

评论