记者 | 聂琳

编辑 | 陈升龙 崔宇

2008年11月,全球金融危机黑云压城,美联储决定实施一项非常规货币政策——量化宽松(下称QE)。尽管美联储已于2014年10月宣布结束QE,并相继开启加息和缩减资产负债表进程,但有关这场超级货币政策实验的讨论从未停止。

美联储的三轮QE“猛药”可谓功过参半。尽管在危机时刻帮助挽救了美国金融市场,阻止了美国经济陷入进一步衰退,但也催生了金融市场泡沫,加剧了美国财富分配不平等,并给新兴市场危机埋下了隐患。

猛药有多“猛”?

2008年金融危机以前,美联储等西方央行主要通过改变货币供给量和调整利率等常规货币政策来影响实体经济。常规货币政策的传导机制主要是,通过改变基础货币的数量大小来影响货币供给和利率水平,进而影响资金使用成本,从而进一步影响消费支出和投资,以及实体经济。

危机到来时,美联储在2007年9月-2008年12月间连续降息10次,联邦基金利率从4.75%大幅调降至0%。但是,大幅调降基准利率并未阻止美国经济滑入衰退。2008年第四季度,美国实际GDP同比萎缩2.8%,环比按年下降8.4%;2009年第一季度,美国实际GDP同比下降3.3%,环比按年下降4.4%,为1974年以来美国经济首次出现连续三个季度萎缩。

为了挽救金融市场刺激经济,美联储只能转向非常规货币政策——量化宽松。量化宽松意味着大规模资产购买,即央行从银行或其他金融机构买入固定规模的政府债券,或其他类型债券,从而推高这些金融资产的价格,降低它们的收益率,进而降低长期利率,并增加货币供给量,刺激经济。

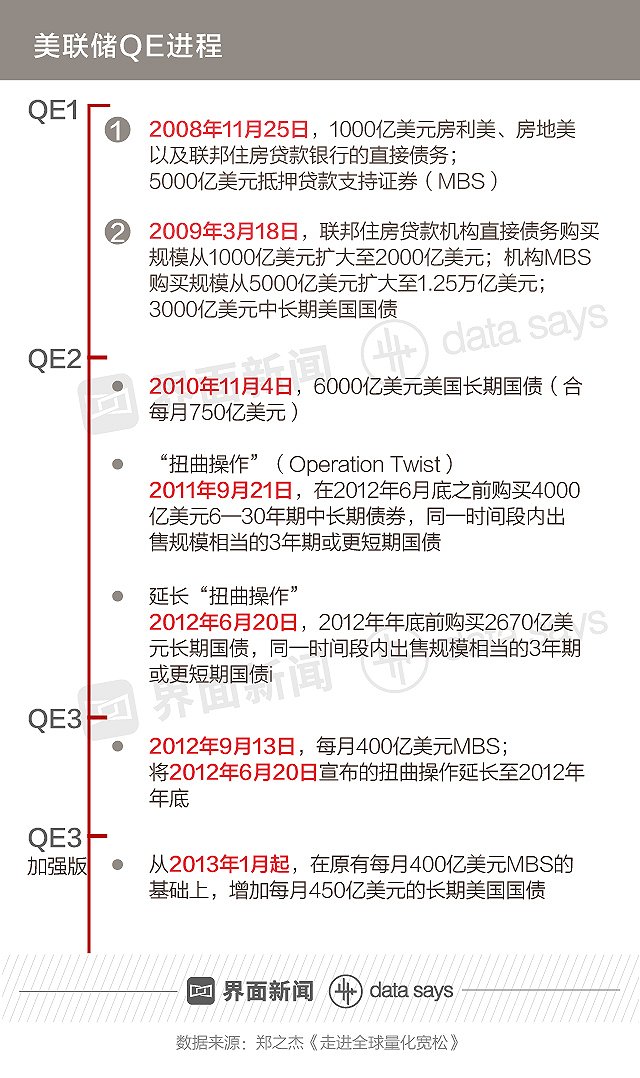

从2008年11月25日到2014年10月29日的六年时间里,美联储共实施了三轮量化宽松。

从2008年11月QE开启到2014年10月结束,美联储的资产负债表从约9000亿美元扩张至近4.5万亿美元。其中,高达1.25万亿美元是机构MBS。通过购买问题机构债务,美联储向金融市场注入了大量流动性,从而使这些金融机构免于陷入雷曼兄弟那样的倒闭境地。

挽救美国经济

QE一定程度上阻止了美国陷入长期衰退。尽管QE对实体经济增长的影响有所滞后,但美国实际GDP依然从2009年萎缩2.5%的低谷逐渐改善,到2014年QE结束当年,美国实际GDP扩张2.5%。

尽管对QE反应滞后,但美国的失业率还是从2009年9.9%的高位,逐渐下降到2014年的5.6%。目前,美国的失业率已经降至16年低位的3.7%。

在经济复苏的大部分时间里,不断出现债券购买和近零利率将推高通胀的警告。不过,迄今为止,美国核心通胀一直维持在低于但接近美联储2%的目标附近。不仅如此,2017年通胀持续疲软的状态还曾一度困扰过美联储,并令市场质疑该行是否具有推高通胀的能力。

随着美国经济好转,尤其是劳动力市场的改善,美联储决定逐渐退出QE。2014年10月29日,美联储宣布将在10月末停止资产购买计划,至此,实施六年的量化宽松政策正式结束。

结束资产购买并不意味着美国宽松货币政策大幅转向。实际上,直到2015年12月,美联储才开始加息进程。而到2017年9月21日议息会议,美联储才决定从当年10月起缩减其资产负债表。

作为QE的操刀者和主要支持者之一,美联储前主席伯南克今年6月在美国企业研究所(American Enterprise Institute)讲话时表示,绝大多数的研究显示,美联储的QE是有效的,它的确放松了金融环境,为经济提供了支撑,尤其是第一轮量化宽松。“它的确为经济提供了支撑,否则,经济看上去会跌入深渊。”伯南克说。

光大证券首席经济学家徐高接受界面新闻采访时表示,量化宽松在稳定美国经济方面非常有效。“有研究显示,QE相当于美联储多降息2%,QE的确降低了美国的长期利率水平,降低了美国的经济融资成本。QE所投放的大量流动性也稳定了美国金融市场,QE对美国经济的正面作用还是非常明显。”徐高称。

招商证券研究发展中心宏观经济分析师张一平接受界面新闻采访时也表示,在QE帮助下,美国经济较全球其他地区率先走出了2008年金融危机泥潭。但他同时指出,此轮美国经济的高点,比之前的高点都要低。

“这一方面可以说明,这种超常规的货币政策,其效果并未达到之前的预期。这与当前全球的收入分配、人口结构和技术进步等更长周期的因素有关系。所以,QE十年之后,货币政策正在向正常化回归,现在,更多的是要使用财政政策,特别是减税来刺激经济。”他说。

加剧不平等

尽管挽救了美国经济和金融市场,但美联储的货币大放水也引发了金融资产价格扭曲,加剧了美国财富分配不平等。

耶鲁大学杰克逊全球事务研究所高级研究员斯蒂芬·罗奇(Stephen Roach)8月在世界经济论坛(World Economic Forum)网站撰文指出,美联储的QE引发了金融泡沫膨胀。他说,由于QE创造了额外的流动性,美联储资产负债表扩张外溢到股市,并支持了债券市场,“是货币政策,而不是经济基本面”支撑起了资产价格。

受益于QE带来的充足流动性,美股在金融危机后一路高歌猛进,经历了近10年长牛。在三轮QE期间,标普500累计上涨约133%,纳斯达克指数累计上涨近210%,道琼斯工业指数累计上涨101%。

金融资产价格上升是否加剧了美国的收入不平等状况?这一问题争议颇多。

一些政治家、权威专家,甚至是前央行官员均认为,美联储在2008年金融危机后实施的近零利率和QE加剧了美国收入和财富分配不平等。

美国马萨诸塞大学安姆斯特分校经济系Juan Montecino和Gerald Epstein在2015年10月发表的论文中指出,QE影响收入分配的渠道主要有三个:就业渠道、资产升值和回报渠道,以及房贷再融资渠道。他们的研究发现,虽然就业变化和房贷再融资在美联储QE期间对所有收入群体产生的影响是平等的,但是,这些方面的影响却被股票价格上升带来的收入不平等影响所掩盖。也就是说,尽管对就业和房贷再融资有正面影响,但总体上说,QE导致美国收入不平等适度增加。

美联储前理事沃尔什(Kevin Warsh)2015年6月布鲁金斯学会举办的题为《美联储的量化宽松政策是否加剧了不平等?》(Did the Fed's quantitative easing making inequality worse?)研讨会上指出,美联储的QE通过资产价格渠道使得持有股票或者其他金融资产的少数人,而不是那些收入来源于劳动的96%的美国人,变得更加富有。

罗奇也指出,QE加剧了美国本已严重的收入不平等状况。他援引美国国会预算委员会(Congressional Budget Office)数据称,在QE实施期间,所有美国家庭税前收入增长都出现在美国收入前10%的人身上,这些人集中持有股票中的大部分。根据美联储的消费者财务状况调查(Survey of Consumer Finances),美国最富裕的前5%约拥有股票、债券、基金等资产中的三分之二,接下来45%的人约拥有这些资产中的三分之一,而底部50%的美国人仅拥有这些资产的约2%。

而另一方面,美联储前主席伯南克、耶伦等货币政策官员却表示,通过防止美国经济陷入大规模衰退,促进美国经济复苏和就业创造,这些货币政策令中低收入者受益。圣路易斯联储主席布拉德(James Bullard)就表示,美联储的QE并没有通过提高股市收益和价格的方式加剧美国收入不平等。他说,财富分布在危机前后相差不大,“只是与危机前一样好或者一样坏”。

新兴市场震荡

美国是全球最大经济体,美元是全球最主要的储备货币,因此,美国的这场超级货币政策实验不可避免地在全球产生了外溢效应。它在带来充足流动性的同时,也给全球,尤其是新兴经济体埋下了隐患。

中国社科院世界经济与政治研究所国际投资研究室主任、平安证券首席经济学家张明对界面新闻表示,美联储QE对新兴市场的影响大体上说要分两个阶段。

“当美联储实施量宽时,这自然会导致全球流动性过剩,这种情况下,新兴市场国家通常会迎来资本流入、本币升值、资产价格上涨、经济趋于繁荣。第二个阶段,当美联储退出量宽、停止购债,甚至开始主动缩表时,全球流动性就会从紧缩变为短缺,新兴市场国家通常会面临资本外流、本币贬值、资产价格下跌,以及受到经济增速下降的冲击,所以说,正反两方面的冲击会在量宽实施和量宽结束之后交替出现。”张明说。

达拉斯联储全球化与货币政策研究所(Globalization and Monetary Policy Institute)2015年11月发布一份报告称,美联储QE对新兴经济体名义汇率的影响大约为25个基点,对其股价的影响约为100点,对其长期债券收益率的影响约为3个基点。此外,美联储每轮QE过后,都会有更多资本流入新兴经济体的金融市场,例如峰值时期,这些经济体的资本流入增加了约2%,这平均约代表着新兴经济体总共流入39亿美元,或者每个经济体流入约3亿美元。

而相应地,美联储退出QE也引发了对新兴市场资产的恐慌性抛售。2013年5月初,随着美联储退出QE消息传出,新兴市场货币遭受重创,巴西雷亚尔、南非兰特、土耳其里拉、马来西亚林吉特、印尼盾、泰铢当时均出现大幅贬值。

伴随美联储继续加息和缩减其资产负债表,以及美元走强,新兴经济体金融市场今年下半年开始再次遭受汇率下跌等市场震荡,其中,尤以土耳其和阿根廷为甚。今年迄今,阿根廷比索兑美元已跌去一半,土耳其里拉兑美元也已累计下跌近30%。

不过,美联储理事会前国际金融部副主任、美国知名智库彼得森经济研究所高级研究员加侬(Joseph E. Gagnon)在接受界面新闻采访时却表示,美联储QE对其他国家的影响不大。

“量化宽松对其他国家的影响与常规货币政策基本相同,这并不奇怪,因为,常规货币政策通过短期利率起作用,而QE通过长期利率起作用。降低美国利率推动美元下跌,这刺激了美国出口。但是,利率降低也刺激了美国的投资和消费,这刺激了美国进口。总的来说,对贸易平衡基本没有影响,因此,对其他国家影响不大。当美国、日本和欧洲参与量化宽松时,一些新兴市场错误地放松了货币政策,这导致了经济的不可持续增长,以及一些情况下的通胀,现在,随着美国升息,他们正在面临下行压力。”加侬说。

何时再被启用?

QE最初起源于对1930年代大萧条期间货币政策的反思。因1930年“大萧条”质疑古典经济学理论而崛起的凯恩斯主义学派认为,1930年代的大萧条是由信心下降导致的消费不足引发。根据凯恩斯主义等需求学派,1929年爆发的金融危机导致消费和投资支出持续下降。随着物价下跌,持有现金实际上能够给人们带来更大购买力。因此,一旦发生恐慌和通缩,许多人就会认为要远离市场,以防止自己进一步损失,这进一步加剧了需求的下降。

1950年代兴起的货币主义学派则认为,“大萧条”起初只是一次普通的经济衰退,但是,美联储当时的重大政策失误导致货币供给萎缩,从而大大加剧了经济危机的局面,进而导致经济由衰退步入大萧条。

“十年一轮回”。2008年全球金融危机已经过去10年,尽管目前美国经济在特朗普政府减税和增加支出的刺激下增长强劲,但欧元区,尤其是德国,以及日本经济今年第三季度均出现下滑,新兴市场也颇为动荡,下次经济衰退似乎已初现端倪。而与此同时,发达经济体,尤其是欧元区和日本的利率却处于历史低位,而假如下一次经济衰退到来,央行调整利率的空间就变得非常有限。这种情况下,QE是否还会重返历史舞台?

加侬在接受界面新闻采访时表示,量化宽松政策还会成为下一次经济衰退中央行使用的货币政策工具。“危机长时间内将不会发生,但普通的衰退未来几年可能发生。当下次衰退到来时,美联储削减短期利率的空间非常小。一旦短期利率触及零,美联储将实施量化宽松来降低长期利率。”他说。

张明则告诉界面新闻,量化宽松这一政策主要还是发达国家使用,除非危机爆发在发达国家,并且危机非常剧烈,可能才会使用量化宽松。“如果危机发生在新兴市场国家,或者危机来得比较缓,我觉得美联储实施新一轮量宽的概率并不算太高”。

而作为量化宽松助推者和守护者的伯南克似乎仍对其情有独钟。他认为,与普通利率管理相比,量化宽松影响不那么确定,也不那么容易理解。因此,美联储或其他央行不会例行公事地求助于此。这只是一项紧急措施。“但是,下次我们深陷衰退,短期利率触及零时,这可能发生……它在工具箱里,是央行愿意使用的工具”。

评论