文|趣识财经 冯超男

今年9月,联合办公空间巨头Wework搁浅IPO。时隔逾两月,Wework中国竞争对手优客工场向美国证券交易委员会(SEC)公开递交招股书。

优客工场雄心勃勃谋划上市,不过业内纷纷猜测,其是否重蹈Wework覆辙?虽说优客工场营收处在正增长,但却一直在烧钱、亏损。这一点与Wework如出一辙。

论及模式,若说优客工场是在讲尽“二房东”故事,其实不然。重资产不可持续性,促使优客工场向业主输出品牌、设计等,且营销和品牌收入逐渐提高,可与二房东收入“分庭抗礼”。

这看似在帮优客工场突破重资产模式难以盈利壁垒,但轻资产部分服务客户高度集中化,对优客工场营收会产生实质性影响。

01 蒙眼狂奔

历数联合办公玩家们,Wework上市不成估值腰斩,卖身软银。潘石屹一次兜售11个SOHO3Q项目,筑梦之星接盘。金地系ibase亏损清场。方糖小镇被曝拖欠业主租金。

行业寒冬之下,美国时间12月11日,优客工场选择冲击IPO,股票代码“UK”,计划筹资1亿美元。因有Wework前车之鉴,业内纷纷议论,优客工场能否如愿成为“联合办公第一股”?

毕竟,联合办公模式难以摆脱掉“烧钱魔咒”。

自2015年4月天使轮至IPO前,优客工场获得20轮融资,A轮超2亿元人民币、B轮4亿元人民币、Pre-C轮12亿元人民币……投资方包括真格基金、歌斐资产、创新工场等。

不过,招股书显示,截至2019年9月30日,优客工场现金及现金等价物1.67亿元人民币,流动性负债达15.4亿元人民币。

另外,优客工场2017年、2018年及2019年前三季度经营活动产生现金流净额-1.52亿元人民币、-5207.1万元人民币、-2.32亿元人民币。

现金流处在净流出之下,到今年前三季度,优客工场在国内及新加坡的41个城市中拥有197个办公空间,另有26个工作空间正在建设,预计2019年第四季度、2020年投入运营。

由此可见,共享经济下,优客工场不免落入到烧钱换规模的“俗套”之中。此外,由于涉及到房产,优客工场相比其他共享垂直领域,资产变得更重,运营成本居高不下。

一直融资之下,盈利问题也一直是优客工场痛点,更让投资方对于收益“望眼欲穿”。

02 亏损扩大

事实上,无论是Wework还是优客工场,都是“二房东”模式,即租房—装修—出租,像“倒爷”一般赚取中间差价。

而这一模式不禁让人想起,频频暴雷的长租公寓,曾经的百家争鸣,最后因资金链断裂,终落得一地鸡毛。

报道显示,至2018年6月,国内联合办公平台数量从上一年的数千家急剧下降到300家。

在行业骤缩期间,优客工场先后并购洪泰空间、无界空间等6家公司,于2018年10月与方糖小镇就并购签署协议。但在今年7月,方糖小镇却对外宣布与优客工场“分手”。

总的而言,优客工场在这场厮杀中,存活下来,且并购很多竞品。不过于企业而言,良性发展至少要实现盈亏平衡。但招股书显示,直到如今,优客工场一直未实现盈利。

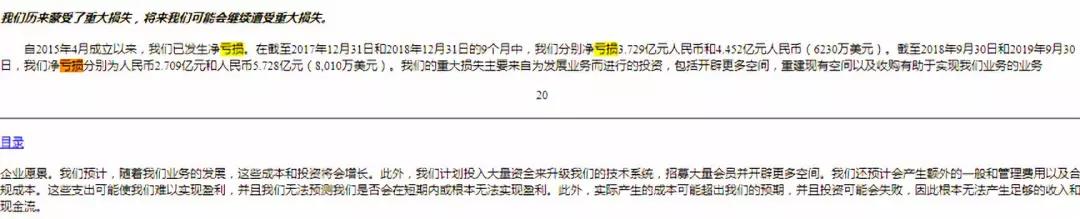

2017年、2018年及2019年前三季度,优客工场取得营收1.67亿元人民币、4.49亿元人民币、8.75亿元人民币,对应分别亏损3.73亿元人民币、4.45亿元人民币、5.73亿元人民币。

从中可看出,今年前三季度,优客工场亏损超过去年全年,较上年同期的-2.71亿元人民币扩大111%。简而言之,优客工场收入(包括租金差价)难以覆盖运营成本(租赁、装修等)。

优客工场表示,亏损主要来自为发展业务而进行的投资,包括开辟更多空间、重建现有空间等。“实际产生的成本可能超过预期,并且投资可能会失败,无法足够收入及现金流”。

今年前三季度,优客工场营收成本达10.08亿元人民币,同比增长127.8%。其中,工作空间成员成本占比59%,包括租赁费用和运营费用等。

值得注意的是,运营空间的增加致使着租赁及运营上涨。而在出租率上,《2018年中国联合办公活力指数报告》指出,国内联合办公企业要想达到盈亏平衡,出租率平均需达到85%。

截至今年前三季度,优客工场自营运营的171个联合办公空间中,65个属于成熟空间,占比仅有38%,总体与成熟空间出租率分别为79%及83%。

03 营销续命

事实上,优客工场意识到“二房东”重资产模式存在病根,又提出轻资产模式,即提供空间设计、建造及管理服务,收取品牌、咨询和运营服务费。

优客工场表示,自2018年至今年前三季度,以轻资产模式运营的子公司已产生利润,未来也会发展这种共同工作空间业务,其成为主要增长动力之一。

今年前三季度,在8.75亿元的营收中,优客工场重资产模式(即二房东,财报中“工作空间成员”)收入4.2亿元,占比48%,轻资产模式(财报中“营销和品牌服务”)收入4亿元,占比45%。

相比在2018年,优客工场重资产模式收入占总营收的88%,轻资产模式仅占5.6%。

趣识财经注意到,优客工场大部分营销和品牌服务净收入归因于子公司圣光中硕。截至2019年前三季度,圣光中硕前四名客户约占其总收入的93.2%,这样的集中导致更高风险。

若广告和品牌服务的客户出现任何不利变化,就会导致优客工场的营销和品牌收入大幅度的较少,且这一份收入也受到主要客户对于市场推广及品牌服务需求波动影响,存在充分不确定性。

评论