文|汤雨、赵荣美、李丹、王进

石油世界,似乎一直笼罩在阴谋和阳谋中,大国之间的博弈风起云涌。

在低油价的现实中,有哪些石油大国和组织在主宰江湖,他们有何目标和诉求?他们所依仗的强项和优势何在,又如何在江湖上合纵连横,使出招式,博取权益?

又有哪些会成为阴谋笼罩下的牺牲品,从此消失于石油江湖,甚至会国破人亡?是否会有国家和企业利用此次石油危机,从此一跃飞天,成为石油江湖中的新贵?

未来全球市场是否会在大国博弈中达到相对均衡,市场也逐步回归平静?

本文将一层层假定,一步步推理,揭开大国博弈的动力和方向,厘清未来各方可接受的博弈均衡区间。

全球石油市场在阳谋和阴谋笼罩下,每天剧烈波动。

各国政治领袖、石油巨头、金融资本家们,少数坐在阴谋之上秘谋策划,翻云覆雨;多数陷于阴谋之中,被动地猜测盘算、焦急应对,接受命运的安排。

有哪些石油大国?

石油大国,或者是生产大国,或者是出口大国,或者是进口大国。他们在全球石油生产、出口或进口中占一定的比重,其中任何一个国家有风吹草动,就可能影响生产、出口或进口,市场瞬间做出反应,金融市场常常矫枉过正、过度反应。

如果某些国家通过结盟变成一致行动人,无论在供给端,还是需求端,对市场的影响力往往会形成叠加效应。

我们先看看全球石油江湖有哪些大国、强国以及联盟。

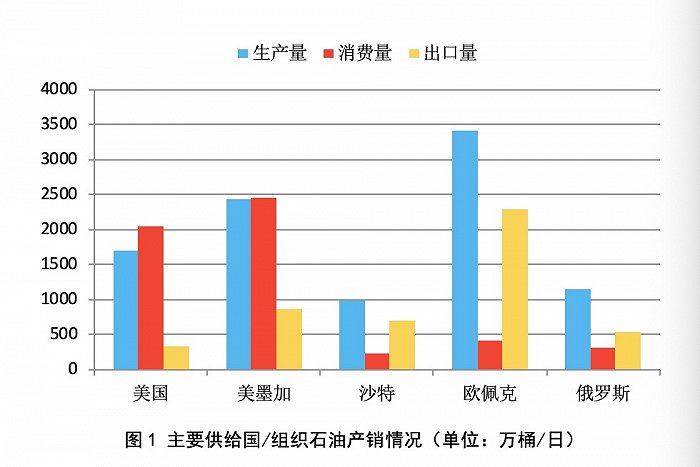

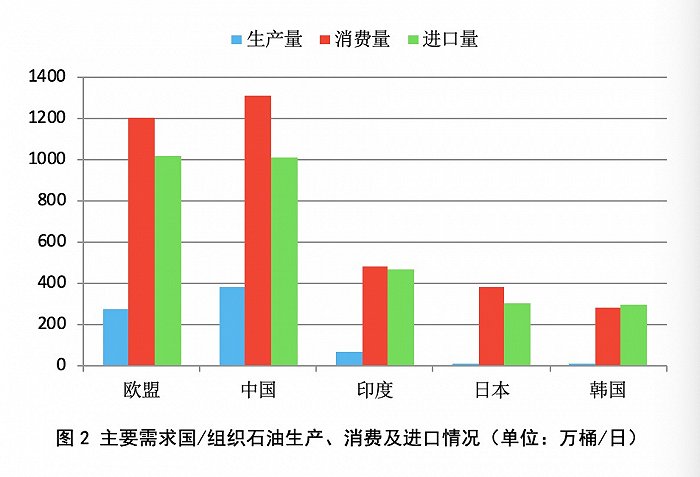

供给端有美国牵头的美墨加团队、沙特牵头的欧佩克组织,以及强大的俄罗斯;需求端有欧盟及国际能源署、中国、印度、日本、韩国等。

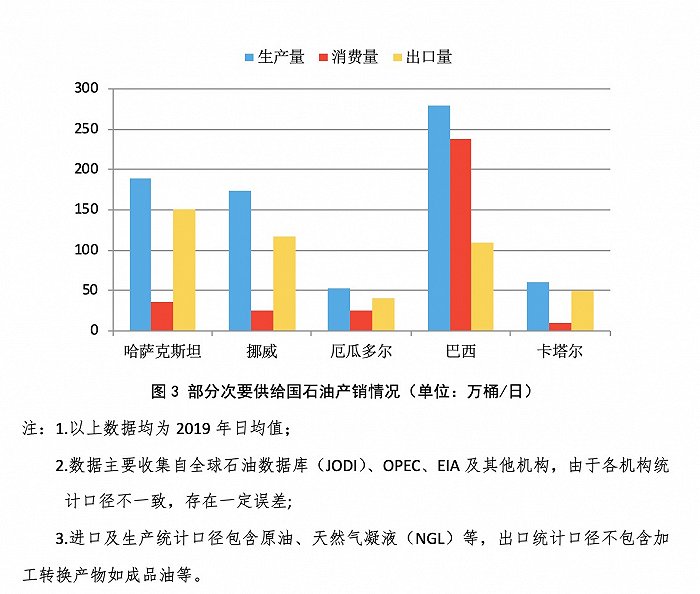

全球石油界,除了这些大国和大国牵头的会员国外,还有一些小国家,供给端如哈萨克斯坦、挪威、厄瓜多尔等国。

2019年的数据表明,美国牵头的美墨加团队、沙特牵头的欧佩克组织以及俄罗斯,供给端的这三大巨头占全球石油生产的比重分别达24.5%、34.4%及11.5%,总和达70.4%;出口占比达11.8%,31.5%及7.2%,总和达50.5%。

世界还是物竞天择的世界,更是强权的世界。全球能源市场,当然是三大巨头的天下。

谁在主宰石油帝国?

石油是现代经济的血液。当今世界,全球发达国家都生活在油气时代,向发达国家迈进,必须经历油气阶段,即高度依赖油气支撑经济发展发达;欠发达国家都还停留在煤炭时代,石油天然气所占比重不高。全球能源转型,进入可再生能源时代,虽不是遥不可及,但绝不是一朝一夕之事。

因此,全球博弈中,掐住一个国家油气进口,不但掐住了这个国家走向现代经济的命门,更可能让一个国家经济瘫痪;掐住一个严重依赖油气出口国家的出口通道,就掐住了这个国家赖以生存的命脉,经济或将崩溃。

谁能主宰石油帝国?

其一是美国。

美国是世界头号强国,经济、技术和军事力量遥遥领先全球,已与南北邻居墨西哥及加拿大签署北美自由贸易协定,墨加二国是美国的铁杆小兄弟。三国的石油生产、供应和消费一体化,愿意接受美国调配。

2019年前,美国依然需要从北美之外进口石油,对外依存度曾一度高达60%以上。归功于页岩油技术突破,2019年9月开始,北美石油供过于求,已成为净出口国(含原油加工产品),并增长强劲。

美国的强项包括:美元全球当道、金融无孔不入、军事全球布局、同盟国家众多、情报手段一流、并操控联合国等国际组织,经常“挟天子以令诸侯”。

美国的弱项包括:选举制度及各种内斗,私有产权各有诉求,总统难以指挥市场,总统及内阁周期轮换,全球政策时有断档。

具体到石油行业,2019年前美国的目标:保证美国石油供给安全、保证较低进口油价。

2019年前,美国惯用手法包括:强力介入中东事务,分化中东国家,控制石油产业全球核心资产,金融全面进入各环节,扶植符合美国利益的石油国家领袖,制裁敌对国家等。

自1972年石油危机后,美国能源安全成为历代总统的第一要务。依靠美国的强项,美国基本掌控了全球能源大局,欧佩克组织、俄罗斯等国际组织和巨头对美国有所忌惮,不会也难以为所欲为。

美国2019年后的目标是大力发展页岩油行业,维护石油市场稳定,继续操控全球石油产业。

2019年后,美国手法包括:打压少数石油出口国家,为美国油气出口扩大市场;继续控制石油产业全球核心资产,吸引全球资本投资美国页岩油气产业,金融资本进入全球油气各环节,利用禁运打击打劫政治敌对国家等。

近期,美国对伊朗和委内瑞拉的手段初见成效,与俄罗斯的较量也占据上风,中美贸易协定中也要求大量进口美国油气。

其二是沙特。

沙特是名副其实的“石油王国”,或“石油土豪”, 石油产量均居世界首位。人口不到3300万,国土面积215万平方公里,君王制王国。

沙特的目标是:保证君王权力和继承,保证国家稳定,以及一定的石油利益。

沙特的手法包括:投靠村里的“恶霸”,谁强谁“恶”投靠谁,换取保护和安全;为了多赚钱,牵头欧佩克组织,但不足以保护组织内的小兄弟。表面上,唯美国马首是瞻,私下也跟俄罗斯勾勾搭搭。

其三是俄罗斯。

俄罗斯是国土和资源大国,军事强国,傲视群雄,依然有与美国“掰手腕”的实力和资本。经济及技术稍稍落伍,国家经济对油气及油气出口的依存度较高。

俄罗斯的手段包括:对周边国家操控,对欧洲震慑,染指中东各国,打劫美国全球薄弱环节,如伊朗和委内瑞拉等国,利用中美贸易摩擦和竞争浑水摸鱼等。

未来的石油世界,美国、沙特和俄罗斯将不断上演三国演义,美俄在国际上斗得不可开交、势均力敌时,沙特可坐收“渔翁之利”。

在美俄强弱明显时,沙特投靠强者,换取保护,是最理性的选择,但也未必与弱者为敌。对君主制王国而言,保住政权是最大的政治和外交。

低油价下如何博弈?

当前,新冠病毒疫情全球肆虐,全球经济停摆,石油需求急剧下降,石油价格大幅下跌无可避免。

低油价下,大国如何博弈?

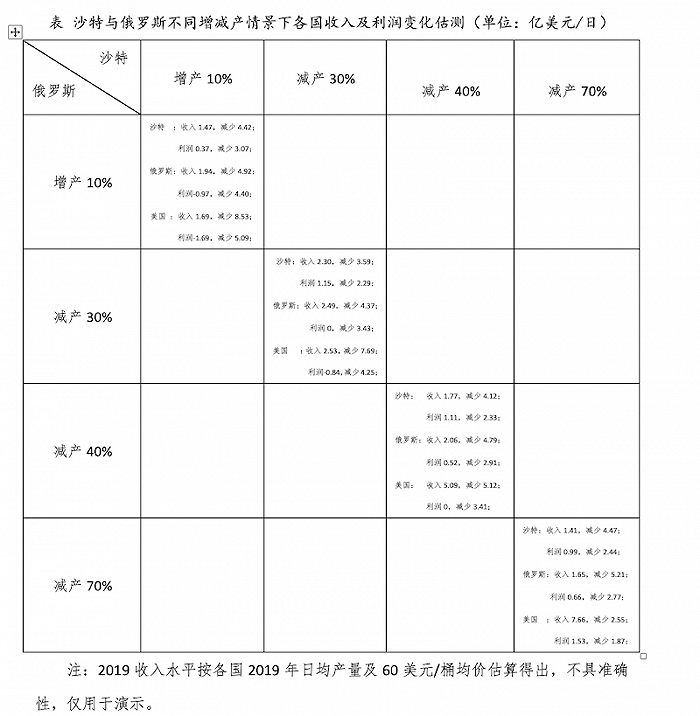

我们作出四个假设:1、以沙特为主的欧佩克组织、俄罗斯按照3月6日的决定,每天产量增加10%,油价暂时均衡于每桶20美元。

2、经过若干轮的博弈,欧佩克和俄罗斯在2019年平均产量的基础上,同意各自减产30%,油价暂时均衡于每桶30美元左右。

3、同意各自减产40%,油价暂时均衡于40美元左右。

4、同意各自减产70%,油价暂时均衡于50美元左右。

沙特及欧佩克组织的桶油成本约10-20美元,俄罗斯桶油成本为20-40美元,美国成本为30-50美元。

油价每桶不高于30美元时,美国页岩油生产量为零;到达40美元时,页岩油产量为2019年的一半;油价回到50美元时,页岩油产量恢复到2019年九成的水平。

在上述四种情境下,相比于2019年的日平均收入,看看各大国的静态直接损失情况如何。

第一场景:沙俄同时选择增产10%,暂时均衡价格在每桶20美元左右,沙俄承担巨额损失。但由于低廉的生产成本,沙特还有利润,但俄罗斯面临全行业亏损。

俄罗斯的国家财政还可以维持多久?其他国家是否可能乘人之危,迫使俄罗斯在国际外交及军事竞争中,节节败退,并不得不变卖国内资源和资产缓冲经济窘境?

同时,如果这一均衡延续一年或更久,美国页岩油行业将面临灭顶之灾。

动态看,在第二阶段,随着疫情消失,全球经济回暖,全球石油市场将变成欧佩克的天下。如果俄罗斯能顺利恢复,其石油行业也将重振雄风,市场将被沙俄主导。美国页岩油行业得重新启动,明显滞后。

仅就石油行业,第一场景下的第一阶段和第二阶段,受损从大到小得顺序是:美国、俄罗斯、沙特。

第二场景:沙俄选择各自减产30%,维护30美元的均衡价格。在这一价格下,美国存量页岩油企业将大批破产倒闭,新增投资为零。

全球市场仍将让位于沙俄,甚至美国本土也将从中东再次大批进口。在这一场景,沙特利润增加,俄罗斯稍有利润,国家财政压力减轻。沙俄虽然市场总量下滑,但市场份额增加;由于页岩油整体崩塌,美国受损惨重。

在第二阶段,如果油价回到40-50美元,沙俄顺势占领有利市场,美国页岩油生产和市场将在缓慢中恢复。

显然,对沙俄而言,第二场景比第一场景更有吸引力,但对美国页岩油产业而言,都是灭顶之灾。

第三场景:沙俄选择各自减产40%,维护40美元的均衡价格。在这一价格下,美国页岩油产能可维持一半,半数企业维持生存,新增投资集中于成本40美元以下的产能。北美以外的市场大体得让位于沙俄,美国产能维护住北美市场份额。

在第二阶段,经济回暖,油价缓慢升高,全球产量逐步增加,美国页岩油正常恢复,伺机再次冲出北美市场。

第四场景:沙俄选择各自减产70%,维护50美元的均衡价格。在这一价格下,美国页岩油企业几无损失,新增投资依然。沙俄腾挪市场空间给美国页岩油企业。在这一场景,沙俄虽有利润,但市场份额和市场影响力大幅下降。

第二阶段,50美元的均衡价格将维持相当长时间,未来需求增加,沙俄将与美国页岩油企业共享往后的增量空间。

兼顾市场份额、利润和未来,沙俄的选择顺序应该是:第二场景>第三场景>第一场景>第四场景。

美国的选项应该是:第四场景>第三场景>第二场景>第一场景。

显然,第一场景不为三巨头所偏好,达成的短暂均衡很短命。美国一定会出头主持大局,推动大家走出第一场景。

美国虽然最偏好第四场景,但在疫情依然肆虐的大背景下,这一场景将推高石油价格,并不为美国民众所喜爱。大选当前,特朗普为选票考虑,不应该为页岩油行业而选择最四场景,且第四场景也需要沙俄的大力度配合,难度很大。

但是,美国会甘心第二场景吗?

博弈均衡在哪里?

正如上文所言,2019年后的美国目标是,要大力发展页岩油行业,继续操控全球石油产业。由于疫情“黑天鹅”,美国有可能被沙俄联手做局,页岩油行业惨遭灭顶并延续数年。沙俄可以在疫情过后,重振威风,美国不得不默默承受若干年的页岩油之痛。

选择第一和第二场景明显不符合美国利益,与特朗普“美国第一”和“美国优先”的目标背道而驰。

3月6日,沙俄谈判崩裂,双方决定扩大产量,油价期货迅速俯冲,低于20美元,第一场景出现后,最急的莫过于代表美国页岩油行业的总统特朗普。他斡旋沙特和俄罗斯,希望双方尽快落实减产计划。

4月12日,经过多方角力,欧佩克+达成最终减产决议:2020年5-6月,减产配额为每日970万桶;2020年7-12月减产配额减至每日770万桶;2021年1月至2022年4月,减产配额降至每日580万桶。

其中,减产测算基准按2018年10月各国石油产量,沙特和俄罗斯减产测算基准统一定为每日1100万桶。

此外,美国、巴西、加拿大将共同减产370万桶/日,美国还将代为墨西哥减产30万桶/日。

如此规模的减产能否给与价格支撑?WTI次日开盘跳涨8%。但几分钟之后,情形急转直下,跌幅一度扩大至3%,尾盘收涨0.5%。4月20日,美国5月原油期货价格跌到负数,历史首见。

均衡价格究竟在哪里?市场还需一段时间的波动,价格才能逐步趋于稳定。

4月12日的减产协议签订后,如果均衡价格不高于30美元,即第二场景或接近于第二场景,美国能接受吗?显然不能接受。

美国如何出招?招数很多,可列举部分,例如:

一、迫使沙俄继续减产,减产到第三场景,即油价均衡到40美元左右,确保页岩油企业产能维持一定的比例。

二、继续制裁相关产油国,如伊朗、委内瑞拉等,挤出全球市场空间。

三、加大北美以及国际能源署成员国家战略储备,短期内解决北美石油生产商和页岩油企业的销售难题。

四、要求中国履行贸易协议,加大进口美国石油。

五、启动石油进口关税,将美国国内价格维持在第三场景,保住北美区域市场份额。

六、直接颁布临时限制石油进口禁令。

如果均衡接近于第三场景,美国能接受吗?

考虑国际、国内、政治、经济、外交各种因素的制约,这是美国最优选择。

在这一均衡场景下,美国保住北美市场,该市场可以供求平衡,并同时出口一些特殊关系及协议关系国家,沙俄的欧佩克+分享北美及美国特殊关系之外的全球市场。

当然,减产30%以及对应的30美元均衡价格,减产40%以及40美元均衡价格,都是假定出来的情景。市场会按照尚未知的供给和需求曲线不断地撞合而达到动态均衡。

沙俄偏向第二场景,美国偏向第三场景,未来大国的石油大战,将在第二和第三场景之间较量和博弈。

偏向第二场景,还是偏向第三场景?要看各方如何合谋、如何运用各种招式、各方实力消长及其他各种制约因素。

石油大战已经拉开帷幕,未来两年,大国间的博弈将精彩继续,好戏连台。

(本文作者单位为国合洲际能源咨询院。该机构专注于石油、天然气、电力、可再生能源、新能源、煤炭等能源相关行业的深度研究、评估和咨询。)

评论