文|财经无忌

在中国香港富豪圈,郑裕彤家族不如李嘉诚、霍英东家族时常占据财经、娱乐版面,但却是实实在在的顶级家族。

可惜的是,2016年9月29日,香港传奇富豪、周大福集团及新世界发展创办人郑裕彤,因病去世,享年91岁。

郑裕彤的离世,为后人留下了一个价值千亿的商业王国,整个集团投资涉及地产、基建、能源、零售及运输等行业,新世界系四间上市公司市值已超过2025亿元。

中国人尽皆知的珠宝品牌周大福,也是他的发家产业。

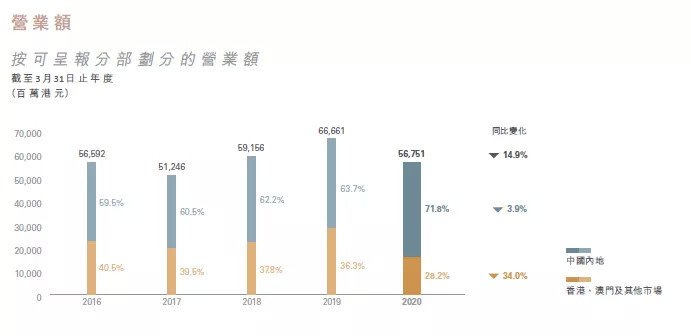

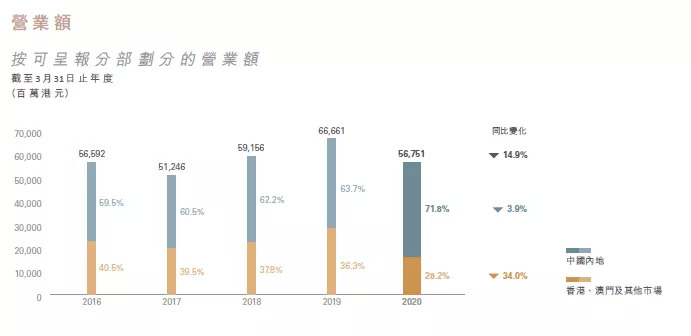

6月11日,珠宝行业的巨头周大福发布了2019/2020财年业绩报告,周大福营业额同比下降14.9%至567.51亿港元,净利润同比大跌36.6%到29.01亿港元。

周大福上市后,净利润普遍在30亿港元以上,而在2019/2020财年净利润仅为29.01亿港元,是公司十年来最低的一次,周大福正在放慢脚步。

周大福为何不姓郑

1万吨海水中,即使只溶解了1克氨基酸,鲨鱼也能嗅闻其味,聚集而来,如此敏锐的嗅觉,让鲨鱼捕饵时尤为果断精准。

在华人富豪圈,唯一能与鲨鱼齐名的就是郑裕彤,他也被称为鲨胆大亨。

郑裕彤并非出生于豪门巨富,也没有继承巨额遗产和高贵的地位。他的父亲郑敬治是广州一个小绸缎庄的店员,收入微薄,家庭生活清贫。

(年轻时的郑裕彤与妻子)

与李嘉诚类似,郑裕彤的起家也是靠岳父鼎力相助。

周大福来源其岳父周至元创立的第一家金店,但周大福的正规化和兴起,却是靠郑裕彤一人。

1960年,郑裕彤突破古老金铺的资本结构模式,邀集一班同事组建周大福珠宝有限公司。

这也成为香港金饰珠宝行业最早的有限公司机构,适逢其时,资本金大大扩充,还获得恒生银行董事局主席何善衡的贷款保证。

那时的银行业,英资银行处于垄断地位,汇丰、渣打、有利等银行只贷款给洋行及少数华资大公司,成立初期,周大福就有了充足的资金来源。

同时郑裕彤为求创新,首创了“九九九九金”,引起同业巨大反响及震动。

但在当时被各分行的经理所反对,他们认为市面出售的只是九九 ( 二条九 ) 金,有些金的成色甚至仅有七八成,要是周大福铸造足金的话,成本一定会高出几十万元。

但郑裕彤充满信心,宣称就把这几十万元当做广告费。

过了两年,果然不用做宣传,抵押店一见周大福铸造的金,也自动提高抵押的价钱。只要是周大福铸造的金,连行家都争相取货。

此外,郑裕彤还将目光放在钻石投资上,为了获得钻石原石,他直接飞到非洲买下一所钻石加工厂,此举让他成功超越了当时香港地区唯一拿到牌照的钻石大王廖桂昌。

1990年,周大福推行珠宝首饰“一口价”政策;1993年,成为De Beers全球特约配售商;2009年,成为力拓集团特选钻石商。

从品质上来说,周大福已经成为香港黄金首饰成色标准,同时又获得了优质钻石来源。

周大福凭此打入女人挚爱的钻石领域,并买下多张牌照,成长为香港地区最大的钻石商,郑裕彤因此赢得“珠宝大王”的称号。

2011年12月,周大福公司在香港联合交易所主板上市;2012年6月,成为恒生中国(香港上市)100指数成份股;2014年9月,周大福成为恒生可持续发展企业基准指数成份股。

从商业价值上来说,港交所上市让周大福成为了重要指数成份股。

不仅如此,周大福是大中华地区最具影响力的珠宝商,在中国珠宝品牌市场占有率第一,达 8.5%,领先传统黄金珠宝品牌老凤祥(5.8%),和主打加盟、深耕三四线渠道建设的珠宝品牌周大生(4.3%)。

拆解周大福,不仅仅因为他身为全球市场份额的领先者,更重要的还是通过拆解其历史,理解其策略,并且透视珠宝行业的未来趋势。

周大福的命运

随黄金起舞

2011年,周大福登陆港股,成了资本市场的一员。但上市至今,公司股价跌宕起伏,随着黄金价格走势起起落落。

而最近周大福业绩的熄火,也与黄金价格息息相关。

新冠疫情让周大福业绩雪上加霜。一方面,周大福2019/2020财年第四季度,对全年销售额的贡献仅为20.1%,远低于往年;另一方面,国际黄金平均价格比上个财年上涨了15.9%。

疫情的到来,导致港旅游业几乎停顿,对与消费相关的活动造成严重干扰,消费者需求低迷,导致零售业的业务环境变得更为严峻。香港旅游局公布的1月份数据显示,1月访港旅客为320.78万人次,同比下滑52.7%。

在种种因素的影响之下,导致香港零售业“扛不住”了,周大福的业绩也拉响警报。

更让周大福措手不及的是,黄金自从2018年2月份开始在1150美元开始止跌,形成了牛市行情,叠加疫情影响又成了黄金上涨的催化剂。

全球对黄金需求量巨大,从而让黄金具有保值与增值的功能,所以黄金名副其实的成了一种抗风险的商品。

目前由于金价在每盎司1700美元上方拥有关键支撑,并且已经实现了两位数的涨幅,因此黄金今年表现不错。随着央行采取永无限量的量化宽松措施和低利率政策,黄金上涨不会终结。

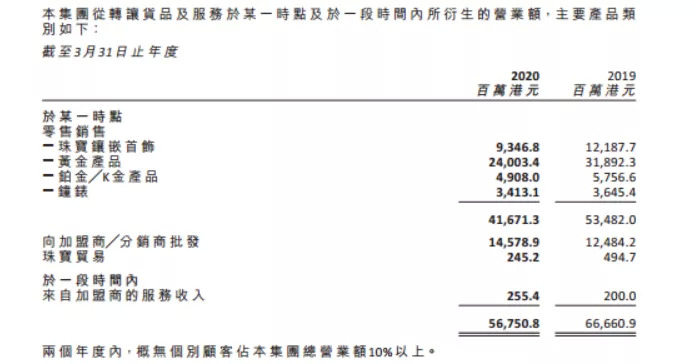

周大福的珠宝品类丰富,自营的珠宝镶嵌首饰和黄金产品占据超 67%。

分业务来看,超67%的营收来自自营门店的黄金和珠宝镶嵌首饰收入,15.5%来自对加盟商的批发收入,9.2%来自铂金/K金销售收入,5.8%来自高端钟表代理销售收入。

考虑到批发业务中绝大部分为镶嵌类珠宝和黄金产品,这两种品类的销售变动对周大福影响最大。

近些年来,黄金的生产成本逐年上升,主要是因为容易勘探的黄金矿源基本找的差不多了,新的矿源越来越难发现。

作为主要产金区的南非矿区,2016年黄金平均生产成本为1031美元/盎司,2017年则为1187美元/盎司,今年的成本应该会更高。黄金价格的上涨,无疑是对成本的增加。

同时疫情影响之下,对于门店的销售也有重大影响。

鉴于香港零售业的低迷,周大福年初已开启关店策略,表示将不再续约15间租约到期的香港店铺,多数位于铜锣湾、旺角和尖沙咀等旅游区。

截至2020年3月底,周大福在全球范围共有3850家门店,其中103家位于港澳地区、净增加1家门店。

中国内地是周大福最大市场,门店数量达3699家,2020财年对集团营收贡献提升至71.8%。

加盟店增速逐步提升,主要集中在三四线城市,主要与周大福几年来扩大三四线城市市场的战略有关。

周大福总营收中超过70%的业务来自内地,这也是必然的结果。

周大福如何继续加煤点火

根据品牌市场定位和零售终端渠道覆盖率,投资者可将国内现有的珠宝首饰企业分为四类:

一是知名度高,但地域覆盖度低,如Tiffany、Cartier、Bvlgari、Van Cleef&Arpels 等国外高端奢侈品牌;

二是品牌知名度较高、地域覆盖率较为广阔的港资品牌, 如周大福、周生生、六福珠宝等;

三是品牌知名度较高、地域覆盖率较为广阔的 内资品牌,如老凤祥、周大生、潮宏基、明牌珠宝等企业;

四是知名度较低,同时覆盖度较为局限的区域品牌。

目前珠宝市场消费分级和升级,品牌集中化趋势显现。

一二线与三四线城市可以看作两个不同的市场,其珠宝消费呈现出不同的特征:一二线城市特别是一线城市珠宝消费意识、理念成熟,更注重品牌与品质,可以分为高端市场和中高端市场。

其中,高端市场主要由国际知名品牌占领,中资品牌(包括港资)在该市场处于劣势。

如以标准旗舰店发展为主的周大福 2014 年收购国际奢侈珠宝品牌 Hearts On Fire ,开始涉足奢侈品珠宝市场,却业绩平平。

中高端市场港资、内资龙头齐聚,竞争激烈。

周大福、老凤祥、周大生在境内珠宝首饰市场占有率居前三,合计市场份额仅为 18.60%。

而三四线城市消费者品牌意识开始觉醒,区域性品牌或者市场杂牌分流市场购买力的能力逐渐减弱,随着人们收入水平和消费升级意识的提升,在购买珠宝时更倾向于具有品牌力和渠道优势的全国性品牌,如周大福、周大生等。

二三四线城市人口众多,珠宝渗透率较低,成未来增长点。

根据世界珠宝协会数据,一线城市新婚女性钻石购买率 61%,三四线城市渗透率仅37%。

据Frost&Sullivan数据,二线城市珠宝市场复合年增长率达 37.3%,而三线及以下级城市珠宝市场增长率高达 45.3%,远超一线城市的同期 31.9%的增长率。

对此,周大福应在一、二线城市选择性开设新店,着重提升平均售价;在较次级城市则以扩大市场渗透为首要目的。

通过开设新店能为公司带来营收增长,但当公司门店在各城市达到最佳覆盖率,便无法再通过新增门店带来增长,即触及了门店增长的天花板。

所以周大福更应布局多品牌和多品类矩阵,通过精准定位细分市场带来营收增长点。从高端奢侈到大众 品牌,从日常穿搭到婚庆用途,从素金产品到镶嵌类珠宝。

说来说去,核心竞争力还是产品。疫情虽然可怕,同时也是对珠宝市场的一次检验。如果日常都是靠促销引流,核心竞争力没打出来,疫情来临珠宝行业的日子就会更加难过。

评论