文|餐饮老板内参 戴丽芬

1、头部品牌失速,火锅行业增速放缓

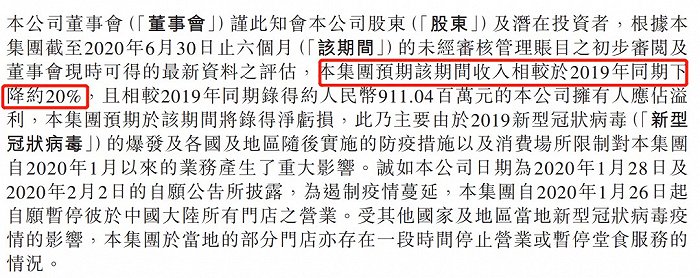

7月6日,海底捞发布亏损预警:预期上半年收入相较于2019年同期下降约20%,且相较2019年同期录得约人民币911.04百万元的本公司拥有人应占溢利,预期该期间将录得净亏损。

亏损的主要原因是,2019年新型冠状病毒的爆发对业务产生了重大影响。

尽管在疫情期间,海底捞仍然积极开设新门店。但是受疫情影响,1-3月部分海底捞门店闭店,造成了不小的损失。

有业内人士表示,今年的财报如果不显示亏损就不正常。

而呷哺的亏损从去年就已开始。

呷哺呷哺2019年财报,年营收同比增长27.4%至60.3亿元,公司拥有人占年内利润为2.88亿元,同比下降37.7%。

翻台率下滑是营收往下跌的主要原因之一。历年年报显示,2013年,呷哺的翻台率达4.2次/天,2019年已经降至2.6次/天。

窥一斑而知全豹。从两家火锅头部企业的亏损情况,也可对窥见行业全景。火锅行业快速增长的红利期似乎已经逐渐褪去。火锅行业新的增长曲线在哪里探寻?

2、是消费降级?还是升级?

受疫情影响,平价火锅广受欢迎。

在此前内参文章《降价潮已波及火锅界!(平价火锅走强)》中提到,近期香天下火锅客单价整体下调20%,大龙燚上线“包煮婆麻辣火锅”外卖店,主推客单价50元左右的火锅菜外卖。

香天下创始人朱全告诉内参君:“这只是一个暂时性的策略,整体战略还是要根据疫情的发展趋势来调整。”

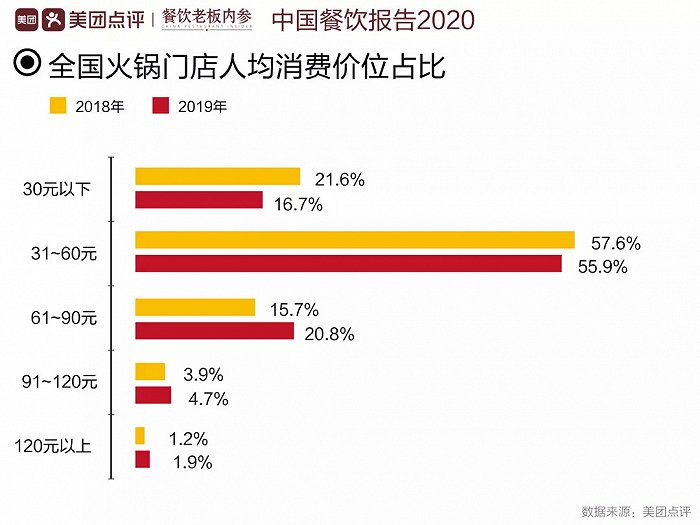

把时间线拉长,就可以看到,平价火锅一直是行业主流。人均消费31-60元的火锅是大众主流。在2019年,31-60元价位的火锅占比下滑1.7%,不过仍然占领了55.9%的市场份额。

疫情常态下,消费者收紧腰包,平价是刺激消费最有效的方式。对于餐饮人来说,既要挺过疫情考验,也要往前走一步,将眼光放长来看行业趋势,回归到餐饮经营的本质和常态来看问题。

《中国餐饮大数据2020》对全国的火锅门店人均消费价位占比做了分析,其中客单价120元及以上的门店数量占比较小(1.9%),但增长迅猛,尤其表现在三线及以上城市。此类门店数的涨幅分别为一线城市58.2%、新一线城市49.0%、二线城市74.2%、三线城市 51.5%;客单价30元及以下门店数在各线城市中都出现了负增长,“火锅消费升级”表现明显。

据内参君观察,在近期北京受疫情影响还未缓过来的时候,定位中高端的湊湊和海底捞仍是顾客钟情的消费场所。

内参君上周末走访了北京颐堤港商场,发现湊湊是整个商场唯一排队的门店。湊湊开创的“茶憩+火锅”模式依然受到消费者认可,内参君驻点观察了10分钟,发现湊湊的“茶米茶”档口已经消费了9单。

疫情期间被广泛讨论的性价比,在火锅行业恐怕需要一个更加精准的定义——品质性价比。120元以上的火锅既能够保证足够的品质感,价格也合理,依然会是年轻消费者心中的香饽饽。

3、在一二线走低,在四五线上涨

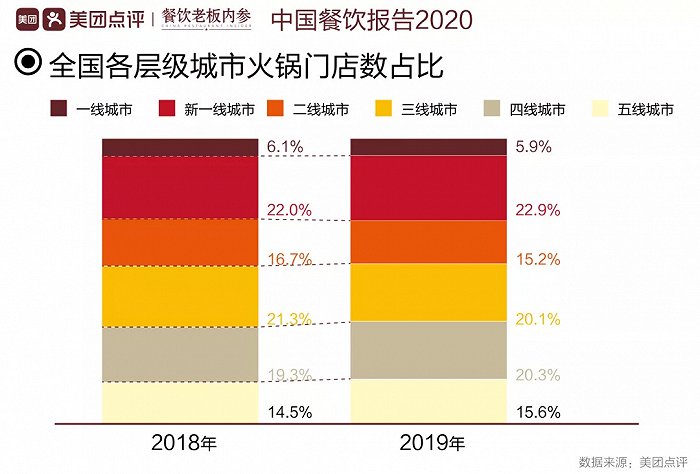

火锅市场在一二线城市已经饱和。从去年的数据可以看到,一线城市火锅门店占比下降0.2%,二线城市则下降了1.5%,甚至三线城市都下降了1.2%。

新一线与四五线城市则呈现上涨趋势。新一线城市的火锅门店数占比上涨0.9%,四、五线城市数据上涨更加明显,分别上涨1%和1.1%。

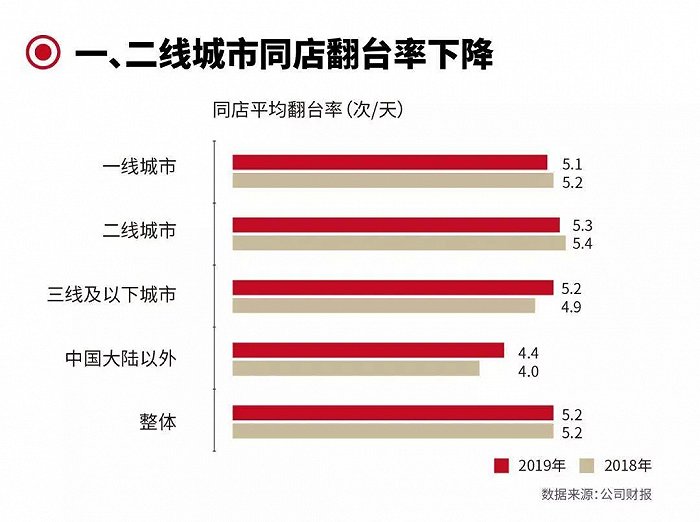

海底捞的年报数据也佐证了下沉市场的机会。根据海底捞2019年财报,其在一、二线城市的翻台率都下降了0.1,而三线及以下城市的翻台率提升了0.3。可见,下沉市场还有不小的成长空间。

内参君从三个维度看见了火锅行业在下沉市场的机会:

首先,三线及以下城市的消费者基数大。据赢商大数据测算,全国三线及以下城市商圈数共有 2,021 个,即每个城市平均拥有 7 个商圈。

其次,三线及以下城市的夜经济发展态势良好。火锅是夜间经济中最受欢迎的品类。

再者,“小镇青年”带动下沉市场消费。据京东数字科技研究院发布的《2019中国人口迁移和城镇化发展研究报告》显示,四五线城市的消费总额增速领跑其他线级城市。小镇青年将成为今后10年消费市场的主力军,预计到2030年,三四线城市居民消费达45万亿元,成为众多餐饮企业向三四五线城市下沉的拉力。

4、爆火了2年的串串香增速放缓,今年哪个品类会火?

2016—2018年,串串香品类高速增长,成了火锅大品类下增速第一的细分赛道。

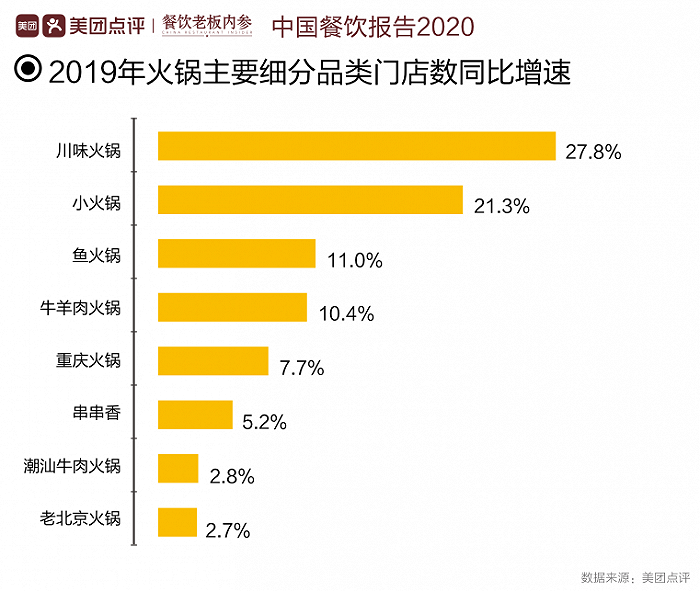

2019年,串串香的增长在放缓。门店数占比增长从2018年的1.2%,放缓到了2019年的0.1%。

门店数涨幅最大的川味火锅,其实在 2017—2018年度门店数占比下降了0.1%。川味火锅增速回归,这得益于去年流行起来的市井火锅,其产品通常也以“川味火锅”为主。

市井火锅的代表品牌主要有电台巷、马路边边、钢管五厂等。这类火锅门店采用“复古怀旧”的设计风格、试图在门店营造一种“市井气息”。它不只是一种装修风格,复古元素也会蔓延到器具、产品线等方方面面。

蜀大侠的江侠认为,市井火锅菜品单价低,多数以小碗、小盘菜呈现,店内多以小桌为主,这样的特点正好符合了大众消费的趋势。

今年上半年,火锅市场受疫情波及,价格就是王道。有料火锅如鱼火锅、猪肚鸡火锅、鸭血火锅等,作为一种比较新颖的形式,其最强的竞争力就是实惠,在这段时间受到消费者欢迎。

另一个潜力股细分品类则是小火锅。去年小火锅增速达到21.3%,证明“一人食”火锅的需求仍然存在。在疫情影响下,小火锅又或可能成为今年增长潜力更强的细分品类。

5、总结

火锅行业历经多年激烈的市场竞争,不断细分的口味和特色衍生出了诸多新业态。聚会休闲场景火锅、一人食小火锅、串串、冒菜、麻辣烫、钵钵鸡、关东煮等门店在国内迅速展开。

后疫情时代下,“性价比”无疑是餐饮业的核心命题。但是注重性价比不能简单粗暴地理解为消费降级。

年轻消费者对于品质的要求并不会降低,而是在更合理的价位中寻找最合适的产品。即便是在三线及以下城市,当地消费者对于品质的需求也仍在逐步提升。

内参君认为,消费者追求的性价比要依据场景来细分。更恰当的注解即是:休闲场景火锅主打品质性价比,一人食火锅具备价格优势......

评论