文|青眼 小橘

颜值经济时代,化妆品已经成为一种刚性需求。2019年中国化妆品市场规模达到4260亿元,其中护肤品占比51.64%,合计2600亿元。得益于中国护肤品行业整体的快速增长,面膜市场规模也呈现较快的增长速度。

近期,由青眼情报、青眼与美得得联合出品发布的《面膜产品市场洞察报告》(下称报告)显示,2019年中国面膜品类市场规模接近300亿元,较2018年的255亿元同比增长17.65%。

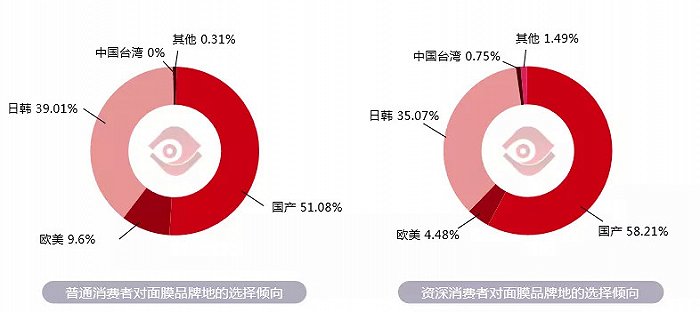

而由于国内大众市场人口基数大,民众对美和生活品质的追求不断提升,大众市场扩容速度较快。国内面膜品牌看准这一点后,主攻大众市场,在面膜渗透率提升的驱动下在市场上迅速扩大规模站稳脚跟。调研发现,50%以上消费者都倾向选择国内品牌的面膜,20至40岁的女性已是面膜产品消费的主力人群。

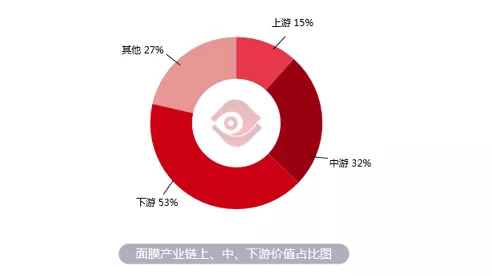

上游高产能,中游高科技,下游高附加值

当前,国内面膜行业已形成“多品牌差异化”的行业布局。欧美大牌面膜产品多挂靠在现有品牌下,不另设新品牌,核心业务仍以打造水乳霜膏为主;而日韩品牌则多专注于面膜产品,拥有比较成熟的品牌形象和口碑基础,多在CS渠道、海淘、代购等渠道销售;国货新品牌则多以面膜和新品类为主,通过电商渠道在大众市场迅速下沉,借助新媒体营销抓住年轻群体,迅速打造品牌知名度。

报告显示,目前国内面膜行业产业链已形成上游原料及包装材料制造行业附加高产能、中游ODM研发生产商注重高科技、下游品牌商赋予产品高附加值的局面。

以御家汇贴片面膜产品、诺斯贝尔面膜系列、欣龙控股无纺布产业链为例,三者毛利率分别在53%、32%、15%上下波动。报告显示,未来面膜行业的发展重点,将集中在中游研发企业和下游品牌商的高附加值之上。

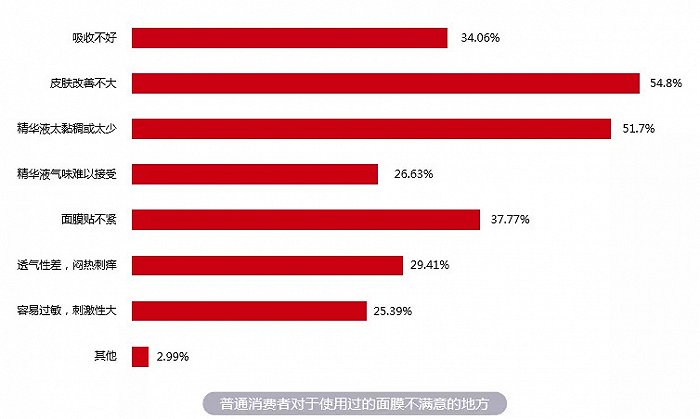

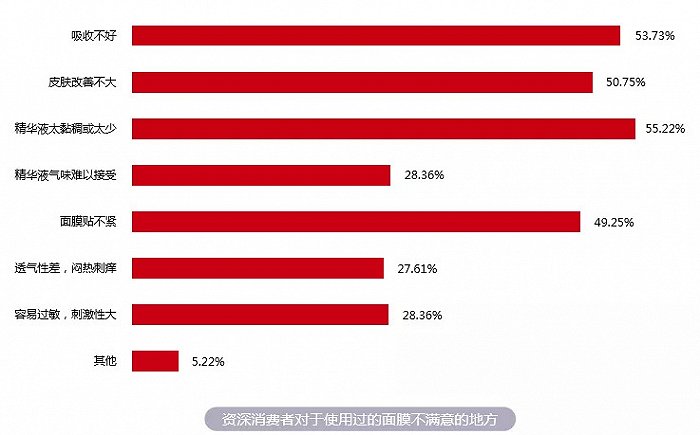

调查报告显示,在使用感方面,亲肤性好、保湿效果好是消费者对面膜布提的最多的两个要求。而对于使用过的面膜不满意的地方,普通消费者较多不满于:皮肤改善不大、精华液太浓稠或太少;资深消费者则更多不满于:精华液太浓稠或太少、吸收不好、皮肤改善不大。

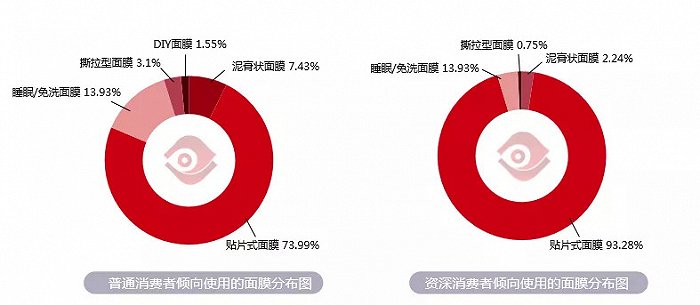

从购买偏好来看,贴片式面膜由于携带方便,使用时不受环境及工具限制,不用担心涂抹是否均匀、用量是否足够等问题,成为广大消费者共同的选择。73.99%的普通消费者和93.28%的资深消费者更喜欢使用贴片面膜。在统计时间(2020.05.24-2020.06.22)内,贴片式面膜在淘宝天猫平台市场份额占比高达83.03%。

国产面膜销量遭腰斩

根据青眼研究院监测范围内的1万+门店数据显示,2019年1月至2020年6月线下门店面膜产品总销量为5231.84万件,销售总金额达14.15亿元,仅占总销售金额的7.91%。

报告显示,今年上半年国产面膜销量呈下滑趋势,线下门店国产面膜的销量跌幅同比最高达47.94%,几近腰斩。

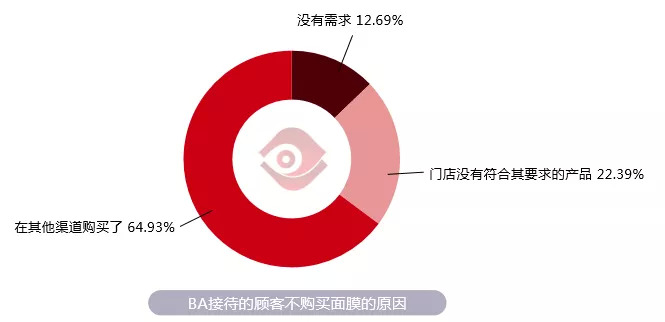

在接受调研的134名BA中, 64.93%的BA表示其接待的顾客不购买面膜的原因是在其他渠道购买了。

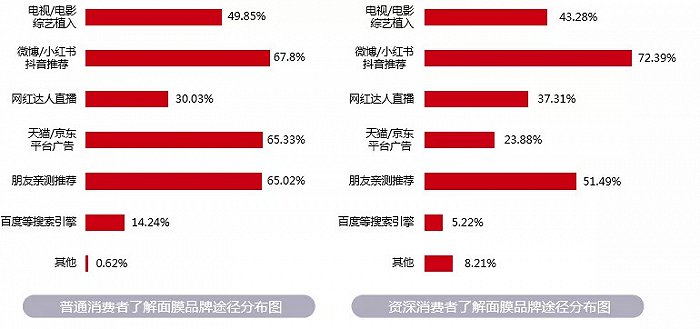

而目前,微博/小红书/抖音推荐是占比最多的消费者了解面膜品牌的途径。

同时,报告显示,在抖音平台上,访客量最多的三款面膜产品的品牌分别为:珀莱雅、御泥坊、WIS。销量最高的两款产品分别来自御泥坊(销量:28.19万件)和膜法世家(销量:19.33万件),商品标题都包含“薇娅推荐”,可见头部主播参与带货,已成为影响销量的关键因素。

同时,报告显示,在抖音平台上,访客量最多的三款面膜产品的品牌分别为:珀莱雅、御泥坊、WIS。销量最高的两款产品分别来自御泥坊(销量:28.19万件)和膜法世家(销量:19.33万件),商品标题都包含“薇娅推荐”,可见头部主播参与带货,已成为影响销量的关键因素。

从淘宝天猫平台商品交易排行榜来看。榜单前两位由欧美品牌占领,虽价位较高,无促销活动,但丝毫不影响交易量。国产品牌自然堂凭借4.7元/片的低价促销,打造爆款商品,登交易排行top3。

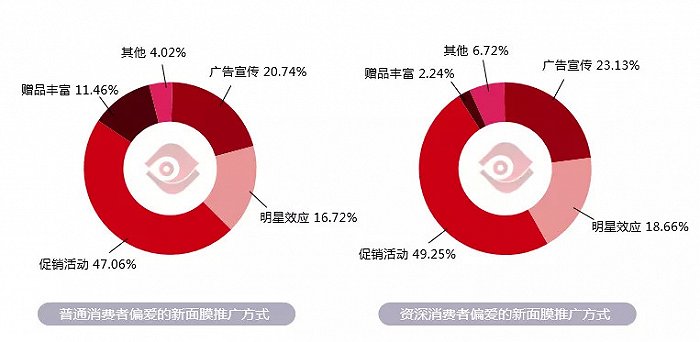

从淘宝数据以及青眼调查报告中可以看到,47.06%的普通消费者和49.25%的资深消费者更偏爱“促销活动”这一面膜推广方式。

60%以上消费者期待多款混合装

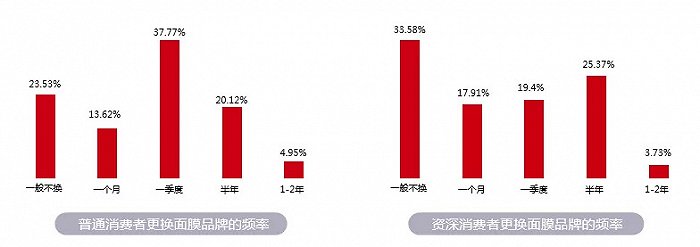

当前,面膜品牌客户粘度并不高。基于试错成本低、评判周期短的特点,面膜是当下消费者最愿意尝鲜的产品,也是新晋品牌最容易打开市场的单品。在社交网络KOL口碑传播下,消费者通常会选择购买多个品牌的产品。报告显示,72%的普通消费者和63%资深消费者会在半年内更换一次面膜品牌。

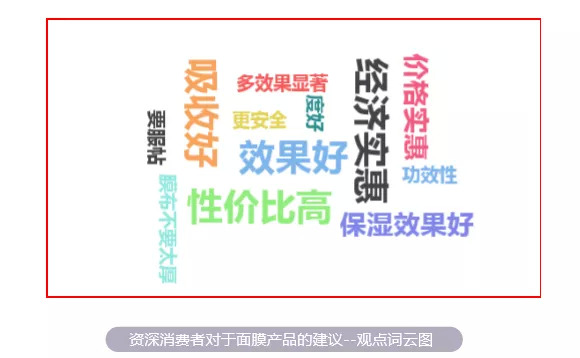

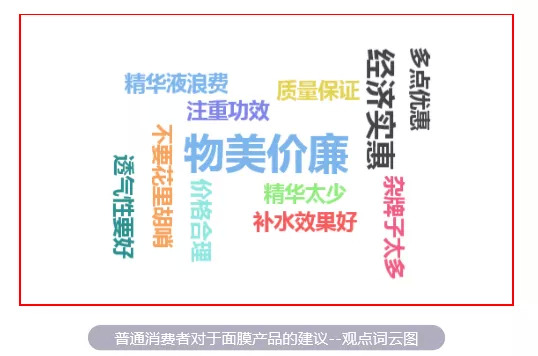

报告显示,在对134位BA和323位普通消费者的调研中,经济实惠、物美价廉、高性价比等词汇是他们对当下市场中面膜产品建议的关键词。

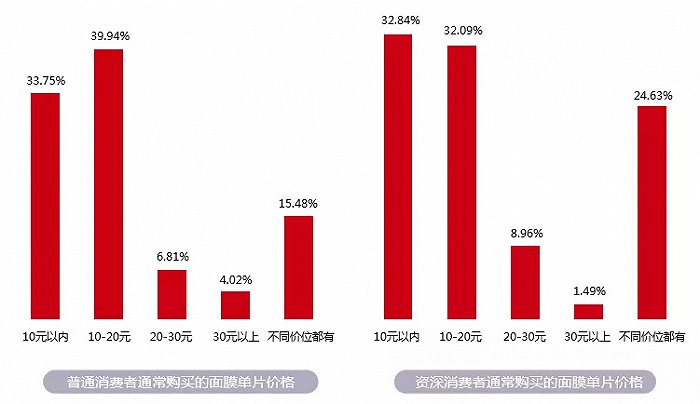

而对于国产品牌的面膜价格定位,45%的普通消费者认为38元(5片/盒)比较合适, 37%的资深消费者认为68元(5片/盒)比较合适。报告也同时指出,单片价格在20元以内的面膜产品更能驱动消费者做出购买决策。

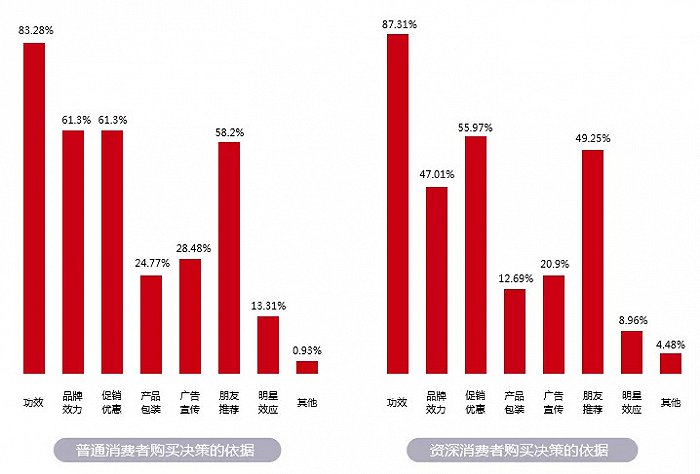

但即便是价格有优势,消费者考虑是否购买一款产品时,最看重的还是功效。据报告显示,83.28%的普通消费者和87.31%的资深消费者还是将产品功效最为他们购买决策的依据。此外,有70%以上的消费者更倾向于“膜液分离”的面膜产品,以便更好地保存面膜的活性成分,保证产品功效。

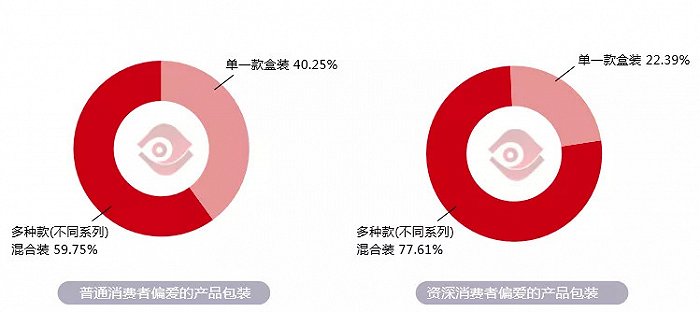

在针对品牌推陈出新方面的建议,60%的普通消费者及78%的资深消费者也都希望品牌方能推出多款混合装的包装方式,用单次购买满足多种对功效上的需求。

据Euromonitor预测,2020年中国面膜市场容量将达到314亿元。而2019年中国面膜产品的市场渗透率约为51%,日本和韩国面膜产品的市场渗透率约为60%-70%左右。与日本、韩国等国家相比,中国面膜产品的市场渗透率仍有一定的提升空间。国产品牌从性价比上发力,满足消费者对功效和价格的需求,或可在面膜市场的竞争中再上一位。

注:本报告选取了来自全国30个省市的不同年龄段的323个普通消费者样本,以及来自全国22个省市的134个资深消费者样本。覆盖全年龄段,所有样本或了解过或使用过面膜。并通过问卷形式针对消费者购物行为与习惯,品牌认知,产品使用体验等方面进行量化的调研。

评论