文|青眼 欧也

由于使用方便,当下年轻人不是在敷面膜,就是在敷面膜的路上。据淘宝2019年消费大数据显示,每天至少有1万多名00后在买面膜。

面膜的火爆程度,几乎不受疫情影响。生意参谋今年3月份数据显示,淘宝/天猫面膜品类总成交金额超22亿元,较2月同比涨幅超57%。而今年6月,淘宝/天猫面膜品类月销量高达2421万+件,占护肤品类总销量的22.59%,月销售额为21.9亿元。

但青眼观察到,在面膜品类不断上涨的背景下,诸如美即、容园美、我的花果园、魔力鲜颜、私信、轻音乐等专业做面膜的品牌,却在声量上大不如从前。部分曾在武汉屈臣氏、万宁、娇兰佳人、金梦妆等实体渠道热销的专业面膜品牌,也已难觅踪影。

一场属于专业面膜品牌的洗牌,似乎已注定。

走向衰落

“你说的这些品牌早就没有了,可能是消费者不喜欢了吧”

“从我进屈臣氏,就没见过这些品牌”

“美即、私信、我的花果园,2014年我进入娇兰佳人后有卖过。2019年换到金梦妆工作后,就没卖过这些牌子了”

“这些品牌听过但没卖过,目前我们进口面膜卖得比较好的有春雨、美迪惠尔、森田等,国产的则是一叶子、自然堂等,你要不试试?”

“你说的这些品牌不是很清楚”

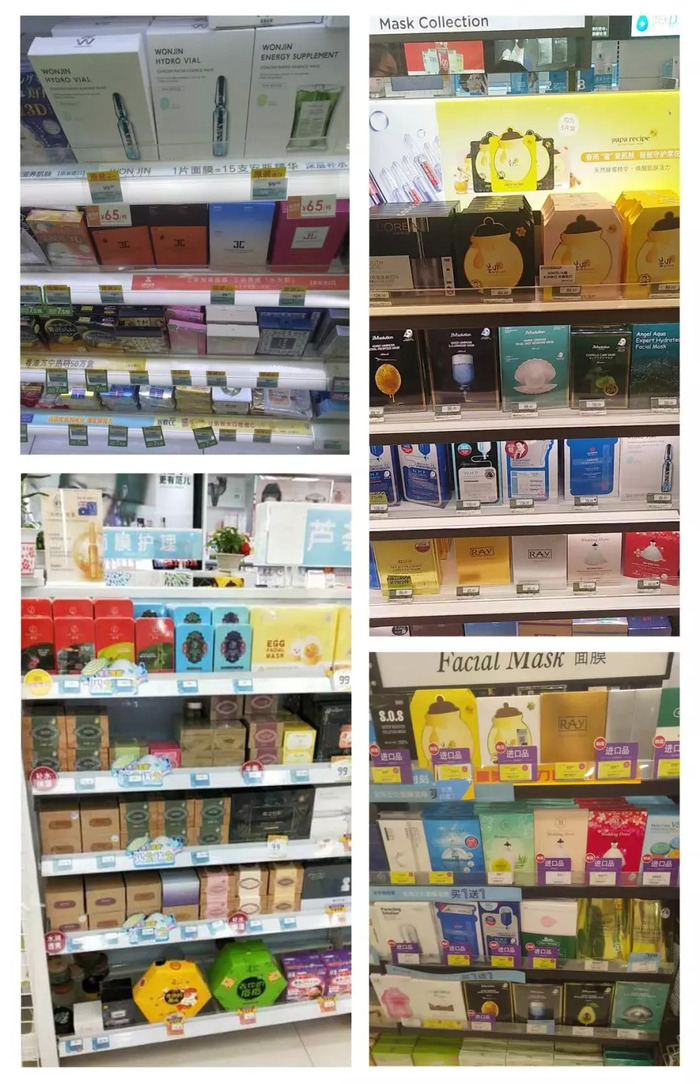

▍屈臣氏、万宁、娇兰佳人、金梦妆等门店面膜陈列图

通过对湖北范围内屈臣氏、万宁、娇兰佳人、金梦妆等门店的实地走访及电话调查,青眼得到的反馈大致可以归纳为上述几点。简言之,这些曾经在线下渠道风光无限的面膜品牌,近年来大都开始走向衰落。

“这些面膜品牌的出现离不开时机。”浙江希雅集团有限公司总经理潘炳利认为,只是那个时期造就了它们的出现,那为什么它们守不住呢?“无论是商品还是品牌,如果没有一个成熟的运营逻辑,就很难持续下去的。这不是一次洗牌,因为它们手里原本就没有牌。”在他看来,国货品牌之所以打不出一个亮点,源于缺乏核心技术支撑持续发展。

的确,任何一个品牌或品类的成功,其所处的时机很重要。2003年,美即独创“平价面膜+单片销售”模式,引领了中国面膜市场的快速裂变。9年后,美即宣告登顶品牌巅峰,销售额超过10亿元,占据国内面膜市场26.4%的份额。可以说,面膜能成为中国美妆市场中绝无仅有能够与外资品牌抗衡的品类,美即功不可没。

然而,2013年,美即被欧莱雅集团以65.38亿港元(折合人民币58.64亿元)全资收购。耐人寻味的是,美即开始离开品牌的高光时刻,却造就了国内面膜市场的全面开花。这一年,中国面膜年销量由萌芽阶段的51亿元猛增至162亿,市场渗透率接近45%。风口来临后,容园美、我的花果园、魔力鲜颜等专业面膜品牌,纷纷成长为风光一时的“弄潮儿”。

谁是搅局者?

如果说美即引发中国面膜市场的井喷,那么,容园美则是一步步打开了中国面膜品牌价格战的闸门。

公开资料显示,2010年到2012年间,自称“亚洲面膜大王”的洁宝集团(下称洁宝),先后推出容园美、草舍名院两个面膜品牌。由传统面膜OEM工厂转型做自有面膜品牌的洁宝,印证了那句“风口来临时,猪都能起飞”,旗下容园美和草舍名院很快便成为CS渠道占有率领先的面膜品牌。2013年9月17日,洁宝董事长周金平在洁宝13周年庆典上暨全国代理商答谢会上,毫不掩饰地说道,“国内面膜品牌老大美即已经被卖掉,洁宝有责任与渠道商一同扛起民族面膜品牌的大旗,做百年企业。”

木秀于林风必摧之,洁宝很快就扛不动民族面膜品牌大旗,且在随后三年多时间里就败退于中国面膜市场。2013年到2015年,是属于洁宝旗下面膜品牌容园美、草舍名院的佳境之期。

此时,风头一时无二的洁宝凭借供应链优势却大打价格战:一、面膜“买100元送100元”,后来演变成“买店铺任何产品满100元,就送100元面膜”;二、轰动一时的2.5亿面膜全国大派送。

众所周知,价格战最终伤害的是品牌本身。可以说,洁宝掀起的这场面膜价格战,不仅亲手断送了容园美、草舍名院,也对中国面膜市场造成重创。

同一时期,微商模式开始崛起。与之对应的是,面膜品类成为微商标配,甚至还出现“无面膜不微商”的说法。据国家统计局数据显示,2014年中国化妆品零售增幅创近十年新低,但不少初创面膜品牌却依靠微商渠道快速崛起,典型如俏十岁、黛莱美、TST等。

截至2015年6月末,中国面膜市场销售总额一举突破500亿大关。狂飙猛进的面膜市场也造就了“群膜乱舞”的疯狂,直到同年央媒出手批判微商面膜乱象,原国家食药监总局多次点名CS渠道热卖的金蔻和仟佰草等面膜品牌,才让这场由微商带来的面膜热开始降温。

微商的火爆,一度让其被当作是面膜市场搅局者而备受指责。对此,一位新锐面膜品牌创始人认为,有一定关系,但不完全是。“因为微商算是一个渠道,也有做得很好的面膜品牌。”同样,潘炳利也不认为是微商在搅局,“微商加快了面膜这个品类的铺市,最终可想而知是谁在坐收渔利。只是因为介入门槛低、技术含量低,才导致微商一窝蜂去做面膜,其实微商卖的面膜并不便宜。”

“低价竞争摧毁了面膜市场”

事实上,除加速面膜品类的成长外,微商还成功完成对消费者使用面膜的市场教育。英敏特发布的《面膜-中国2017》报告显示,中国都市女性消费者通过微商渠道购买面膜从2016年10%的比例迅速上升至2017年的33%。

较于微商对专业面膜品牌造成的影响,更多行业人士认为,低价竞争才是造成这类品牌走向衰落的根本原因。在前不久举行的“2020年个人护理品技术高峰论坛暨展览会”上,浙江立恩生物科技有限公司董事长、总经理郭宏亮就不无痛心地说,“当前低价竞争摧毁了面膜市场。”同样,上述新锐面膜品牌创始人亦认为,通常一个面膜品牌在线下消失不见,无外乎是因为渠道混乱和价格体系混乱。

“大家一起为一个品类建立起一个池塘,而没有共同维护秩序的话,最终就会你一网我一网地把池塘生态破坏掉,这个问题不是谁能解决,只要是中国人口红利存在,谁都没办法形成规矩。”在潘炳利看来,价格战的根本原因,还是源于产品没有竞争力,最终导致整个面膜生态开始出现“病态”。

一位山东美妆连锁店店主告诉青眼,近两年面膜打价格战比较厉害,“主要是厂家之间互相拿面膜品类出来砸,也有国产一线面膜品牌99元就能拿到五六盒产品。”潘炳利同样认为,是工厂把面膜的价格给打下来的。“他们讲究的不是折扣,而是工厂成本的供货模式。”

“简单说,价格击穿,没有盈利。批发35元,卖36元,有意义吗 ?”一位来自山西的代理商称,实体店客流在减少,产品利益分割模式不平衡,失去了推广的意义,不足以支撑店内费用。

“价格太低品质没法保障;线上和线下的价格差距太大。”上述新锐面膜品牌创始人也表示,目前国产面膜的门槛仍然相对比较低,有些工厂几千就可以做代工,任何人都可以出产品,最终导致价格战的上演以及低品质产品的泛滥。“有个品牌的面膜,线上99元50片,线下99元40片。

没有一片雪花是无辜的

事实上,低价竞争不仅破坏了面膜市场生态,也加速了这些专业面膜品牌们的败局。青眼通过走访调查发现,线下门店销售人员比较愿意推的面膜品牌,依然是春雨、美迪惠尔、森田等主流进口面膜品牌,“卖得好的面膜品牌绝非是那些低价的。”如上述面膜品牌创始人所言,“价格管控到位才能持续发展。”

这也符合株式会社BeautyHaDa亚太区总裁陶科名前不久在2020中国化妆品零售业大会上分享的一组数据。截至2019年,中国面膜市场占全球面膜约48%的市场份额;2018年开始,每片单价在10元以下的面膜出现市场容量的负增长,同期,每片单价在15元-25元的面膜增速达到47%,并有持续增长的势态。

据《2019天猫面膜年度报告》显示,定价50-100元的品牌占70%,100-150元占15%,其余的15%分别分布在150-200元及200元以上。该报告显示,200元以上的产品涨幅超过150%,竞争最激烈的50-100元区反而同比涨幅最小。另据青眼研究院调研数据显示,单片价格在20元以内的面膜产品更能驱动消费者做出购买决策。而对于国产品牌的面膜价格定位,45%的普通消费者认为38元(5片/盒)比较合适, 37%的资深消费者认为68元(5片/盒)比较合适。

那么,这些面膜品牌在线上情况如何?截至目前,青眼统计了部分专业面膜品牌在线上销量最高的产品,诸如私信、容园美、我的花果园、魔力鲜颜等品牌产品月销不过200,其中私信月销显示为0。

统计时间截至2020年8月5日15点整

此外不难发现,其中不少品牌仍在采取低价战略。洁宝旗下容园美仙人掌水哆哆补水面膜单片售价仅1.97元,月销为124件。据客服透露,该产品拍下后还会赠送30片修护面膜,相当于59元可以买到60片面膜,折合单片价格为0.98元。

截自与容园美旗舰店客服对话页面

值得一提的是,魔力鲜颜最便宜的面膜产品单片价格也只需1元左右。但即便价格如此低廉,月销仅显示为7件(7月23日数据)。不过,青眼注意到,该产品目前已下架。

截自魔力鲜颜化妆品旗舰店(上下图截图时间分别为7月23日17点半、8月5日12点)

此外,魔力鲜颜近期新上架的一款面膜单价更低。页面显示5片售价9.9元,但参与特价活动后下单就能够5折购买,相当于到手是4.95元买5片,单片价格不足1元。

截自与魔力鲜颜化妆品旗舰店客服对话页面

另外,有线下门店经营者告诉青眼,“轻音乐卖得还行,但已经没有利润可言。”对此,一位山东连锁店店主称,目前正在跟轻音乐谈合作,但算下来利润空间不大,还在考虑当中。“毛利50不到,卖价也很低。”

上述门店店家说法不无道理,据青眼研究院调研数据显示,线下面膜销量top10中,榜单一,二名由国产品牌占领,珀莱雅领先优势巨大。此外,进口面膜品牌JMsoiution有三款产品上榜,在消费者心中占据一定品牌地位。轻音乐则位列第7名,销售件数达151338。其它诸如诸如美即、私信、容园美、我的花果园、魔力鲜颜等面膜品牌则未出现在榜单当中。

来源于青眼《面膜产品市场洞察报告》

同样,青眼梳理梵蜜琳、俏十岁、TST等微商品牌热销面膜的线上情况发现,其单片面膜售价大都在35元以上,其中俏十岁驻颜多效精华面膜单片价格高达47元。

统计时间截至2020年8月5日15点整

综上,微商虽然一定程度影响了中国面膜市场竞争业态,但低价竞争才是专业面膜品牌逐渐远离主流视线的“罪魁祸首”。在潘炳利看来,是所有渠道商把这个品类的生态做坏了, “渠道商不断在压价,比如1万送5千、1万送1万。”

他进一步表示,当前是信息化时代,消费者对面膜其实没有品牌概念,更多只有产品逻辑。像春雨、美迪惠尔都是先通过获取品牌流量再去跟渠道商谈,而国产品牌大多是通过渠道红利制胜的。“一个是从天上往地下打,一个是从地下往天上打,不同的品牌策略决定了不同的品牌走向。”

总而言之,随同CS渠道红利和面膜品类快速爆发成长的专业面膜品牌们,似乎并未从洁宝当年快速溃退的教训中吸取教训,反而乐此不疲地重走“低价获取短暂声量”的老路。正所谓,舟必漏而后入水,土必湿而后生苔。无疑,在错误的方向上出发,只会离品牌价值化的目标越来越远。

评论