文 | 张涛 (经济学博士,就职于国有大型银行)

目前,新冠疫情的中心地仍在全球多地轮转,并呈现出多轮爆发的态势,而各国对疫情控制的差异,以及纾困措施与效率的不同,均导致各国经济的运行和社交秩序的恢复依然面临严峻挑战。例如,昨晚(当地时间28日)德国和法国政府就同时宣布实施封锁措施,并将封锁期先定了一个月。毋庸置疑,如此多、如此大的不确定性不仅抬高金融市场的波动性,还引发金融市场的新变化,有些变化或许是趋势性的。

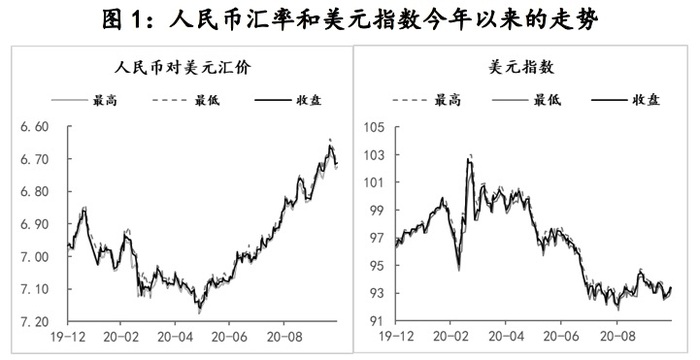

以汇率市场为例,以往危急时刻美元会充当流动性最好的避险资产而走强,但这次不同,虽然全球因新冠疫情发生了150年来最强的同步性衰退,但美元指数在3月20日触及103上方之后,就呈贬值态势,目前在93附近,较103峰值累计贬值了9.3%(9月初美元指数曾一度降至91.74,最高累计贬值了11.2%),而人民币对美元汇率则是由5月27日的7.1765开始反弹,目前在6.71附近,累计升值了6.95%(10月21日,人民币对美元汇价曾一度升值至6.64,最高累计升值了8.08%)。

在全球同步性深度衰退的背景下,美元弱势和人民币强势究竟该如何解释呢?而美国大选期间的不确定性以及选后结果又会对人民币和美元产生何种影响呢?

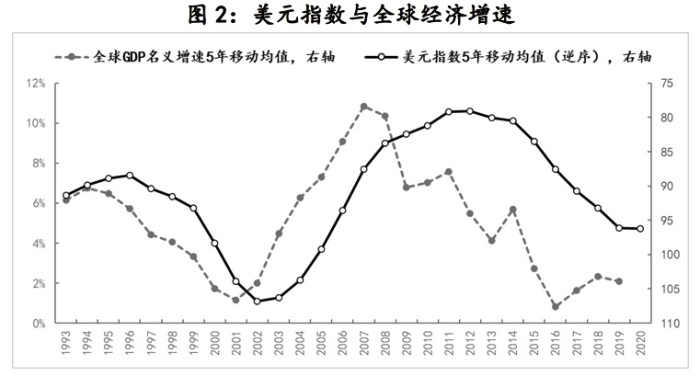

首先,美元作为避险资产的属性体现。鉴于全球的货币体系仍为美元所主导的信用货币体系,除了目前国际市场中的商品和服务主要是以美元计价之外,在贸易结算、金融交易以及储备货币中,美元也均是最主要的货币,美元的广泛使用和主体地位令其成为全球最主要的避险金融资产之一。例如,全球GDP名义增速与美元指数就存在两个经验数据规律:

一是,全球经济增速与美元指数呈反向关系,即全球经济进入上升周期,对应美元指数进入下跌通道,反之全球经济进入下行周期,对应美元指数进入上涨通道。

二是,全球经济增速的拐点领先于美元指数的拐点。

此两点经验数据规律表明:经济恶化时,市场风险偏好转为谨慎,相应美元作为避险资产的吸引力阶段性上升,反之经济向好时,美元的避险吸引力下降,所以从数据上反映为美元指数与全球经济增速之间的反向关系;而且市场的风险偏好则是在全球经济增长趋势得到明确确认后,才会做出趋势性调整,所以美元指数拐点的出现滞后于全球经济增速的拐点。

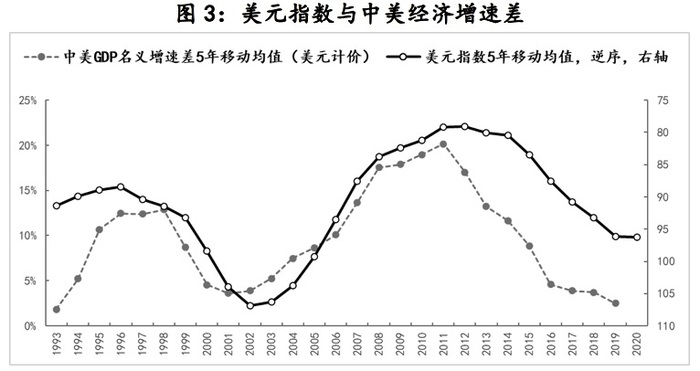

其次,跨境资本是金融市场的先行者。除了受市场本身的短期波动影响之外,金融市场情绪更根本地取决于经济基本面的情况,例如,观察美元指数与中美经济增速差的关系,也存在两个经验数据规律:

一是,中美经济增速差与美元指数呈反向关系,即中美经济增速差扩大,美元趋于弱势,反之中美经济增速差收窄,美元则趋于强势。

二是,中美经济增速差与美元指数的走势同步性较强。

此两点经验数据规律反映出,跨境资本作为金融市场的先行军,对于经济基本面的变化更为敏感,且为了获得先机,跨境资本会将其金融行为尽量与基本面变化保持同步。例如,中美增速差扩大,表明非美地区的经济基本面更优于美国,相应跨境资本则更青睐非美市场,相应令美元承压。

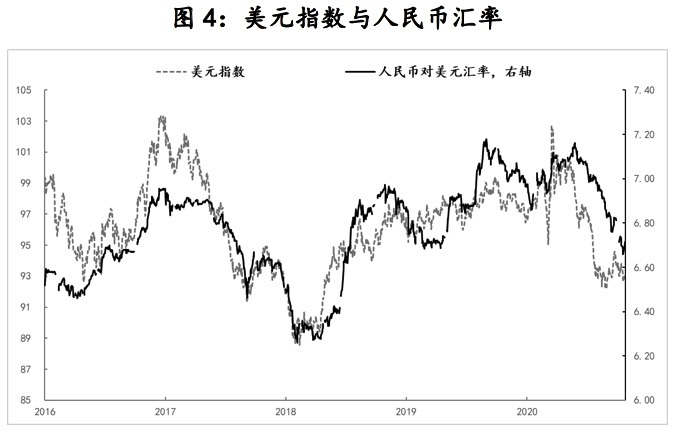

第三,人民币与美元指数不存在天然的联系。我们常用的美元指数是由六种货币构成的,权重依次为欧元占57.6%、日元占13.6%、英镑占11.9%、加拿大元占9.1%、瑞典克朗占4.2%、瑞士法郎占3.6%。一般意义而言,美元指数篮子货币走强,会令美元承压,其中欧元的权重最高,所以美元指数和欧元对美元的汇价呈现出反向关系,即欧元升,美元贬;欧元贬,美元升。

由于人民币不是美元指数篮子中的货币,因而与美元指数不存在天然的数据联系。2015年“8﹒11”汇改之后,人民币汇率形成机制进一步加快了市场化进程,人民币汇率与美元指数的反向相关性也日趋明显,今年疫情以来,这种相关性更是进一步得到强化。但人民币与美元表面上看似“盯住”的关系,实际上是疫情后金融市场出现的渐成趋势的变化:与避险资产的美元相对应,人民币的风险资产属性渐成。

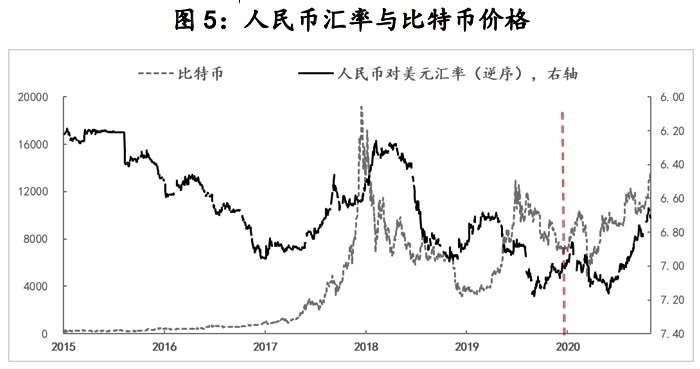

第四,人民币具有越来越强的风险资产属性。为了更好地说明人民币风险资产的属性,观察比特币的价格和人民币对美元汇价的关系,可以发现今年疫情爆发之后,两者呈现出高度的同步同向性。换而言之,人民币作为新兴的风险资产,其属性正在不断被加强。

综上四点,基本可以得出一个判断:新冠疫情冲击下,全球金融市场的一个趋势性变化就是,与美元避险资产属性相对应,人民币的风险资产属性正在得到不断强化,如果未来新冠疫情还将超预期的反复,并给全球经济复苏造成更大的困扰,同时中国经济不仅保持着恢复进程,而且“双循环”新格局也顺利推进的话,那么此趋势还会加快速度。

美国大选作为全球经济面临的另一个最不确定性因素,同样也会影响这一金融市场趋势,如果本次大选真的出现超预期的事件,比如某一方竞选人不承认选票结果,就会出现2000年时的局面,即大选结果由美国联邦法院来最终裁决,那么美国政治阶段性的乱局不仅势必会影响美国,甚至还会阻碍全球抗疫和经济恢复进程,届时跨境资本对中国市场和人民币必将更为青睐,可以说这是人民币国际化推进过程中,难得的窗口期。

(本文为“美大选与金融观察系列”之三。文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

相关阅读:

“蓝潮”在即?短期内美股下调已是大概率事件| 美大选与金融观察系列②

美股遭遇“十月意外”,下一步波动率大增 | 美大选与金融观察系列①

评论