文丨张涛、路思远(中国建设银行金融市场部)

正如我们在《2021年海外展望:10年期美国国债收益率有望破2%》预期,今年以来中长期限美国国债收益率持续上升,截至目前10年期和30年期美债名义收益率已分别升至1.37%和2.18%,30年美债实际收益率更是实现了去年4月份以来的首次转正。鉴于“平均通胀目标”政策框架与对冲疫情冲击的双重影响,美联储仍将每月1200亿美元购债计划和零下限利率的量价政策组合维持不变,因此本轮中长期限美债收益率的上行更多反映的是市场对通胀和经济前景的预期。

在金融市场与经济运行的正反馈机制作用下,美债收益率的持续上行势必会通过市场预期的变化反作用于经济运行,而就目前美债市场变化释放出的信号而言,此潜在影响正在加速聚集。

目前,我们维持“10年期美债收益率年内有望破2%”的展望不变,但美债上行的速度显然要快于我们之前预期,即在上半年10年期美债收益率可能就会挑战2%的关口,相应美债上行的影响也可能更早显现,进而间接对美联储货币政策产生影响。

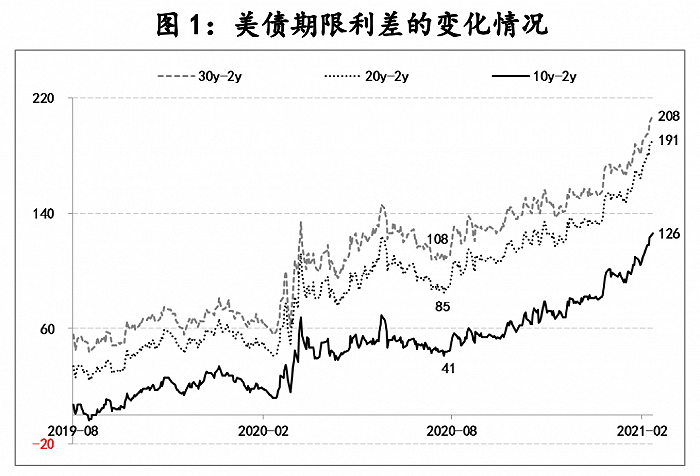

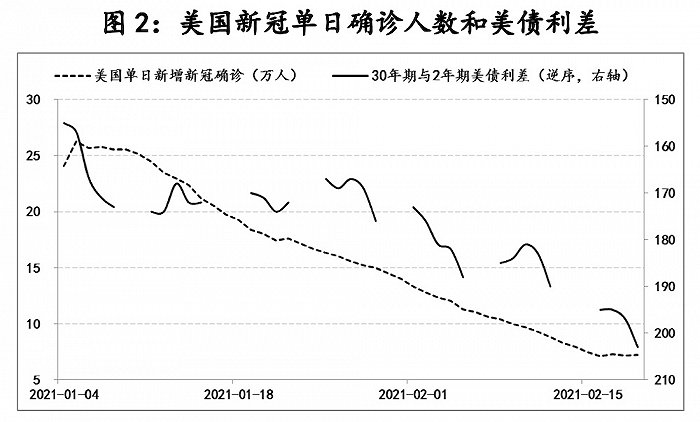

首先,本轮美债收益率曲线陡峭化特征十分明显,即期限越长的美债收益率,上行幅度越大。自去年8月初,中长期限美债收益率降至历史低位之后,开始持续上行,而且期限越长的美债收益率,上行幅度越大。例如10年期美债与2年美债的利差由8月初的41基点升至126个基点,上升幅度为85个基点,同期20年、30年期美债与2年期美债的期限利差升幅均超过100个基点,即美债曲线的陡峭化速度很快,反映出市场对经济前景预期明显改善,此变化背后则是疫情形势的持续好转,美国新冠单日确诊人数已由年初的28.7万人持续降至6万人左右。

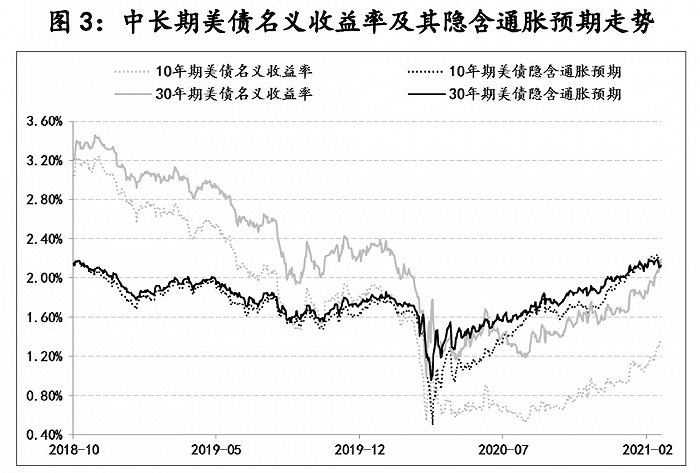

其次,通胀预期改善是推动本轮美债收益率上行的主因。在疫情前,通胀预期迟迟未能改善就长期困扰着美联储和市场,而疫情导致全球大封锁则进一步将通胀预期降至1%附近,10年期美债隐含的通胀预期更是降至1%以下。去年8月份,美联储将其货币政策框架做了重大调整,尤其是开始实施“平均通胀目标”,并多次强调前瞻性指引引导市场通胀预期改善,同时在中国需求复苏推动下,全球商品价格自去年8月末开始持续上涨,两因素叠加影响下,美债隐含通胀预期持续改善,今年以来已经稳定在2%以上的水平,相应带动中长期限美债收益率快速回升。

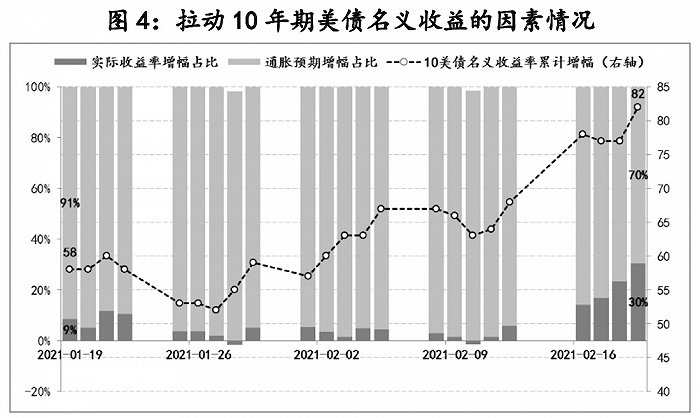

第三,实际收益率增幅贡献开始上升,暗含市场对美联储政策的预期起变。但2月份中旬以来,中长期限美债实际收益率较前期出现了明显上升态势。例如,以去年8月初美债历史低点为基数计算,至今年年初时,10年期美债名义收益率已累计上升了58个基点,其中通胀预期贡献了90%以上,但2月中旬以来,实际收益率持续抬升,其对美债名义收益率升幅的贡献已提高到30%。美债实际收益率的抬升,则暗含着在经济前景预期持续改善下,市场对于美联储政策预期发生了明显变化,例如,美国联邦基金利率期货市场的最新数据显示,市场押注美联储于2022年年底加息的概率已高达70%,押注2023年3月加息概率更是100%(之前,美联储一直释放的信号是,2023年前不会加息)。

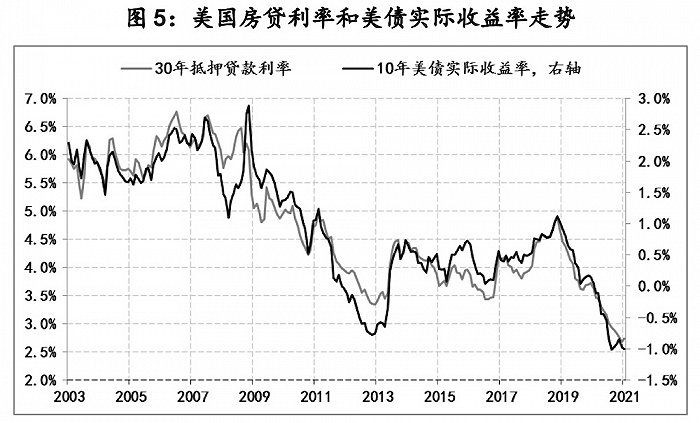

第四,美债实际收益率上行会增大美国金融市场的潜在波动风险。美国数据的经验规律显示,美债实际收益率与美国微观经济层的关系密切相关。例如,房贷抵押利率无论是在方向上,还是变化幅度上都与10年期美债实际收益率高度相关。自2019年8月份以来,美国房价持续上涨,美国标普/CS房价指数同比涨幅由2%升至9.08%,房市的繁荣与同时期房贷利率下行密不可分,30年期抵押贷款利率则由2018年末的4.9%已降至目前的2.7%。由此,美债实际收益率持续上行很可能带动房贷利率也上行,那么势必会对美国房市产生不利影响。

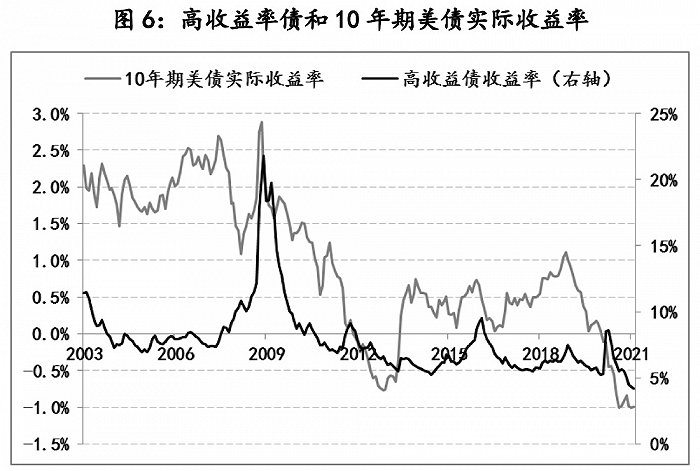

再例如,美国实体企业融资成本直接受美债实际收益率的影响,例如,受美债实际收益率下行带动,美国高收益债收益率也由疫情爆发初期的11.4%持续降至4.1%,为美国就业市场、股票市场和经济恢复提供重要支撑。但不可否认的是,在新冠疫情冲击下,微观实体对于融资成本上升的承受力被大幅削弱,而美债实际收益率持续上行则很可能恶化了目前美国实体企业的筹融资环境,进而对美国就业市场产生不利影响。

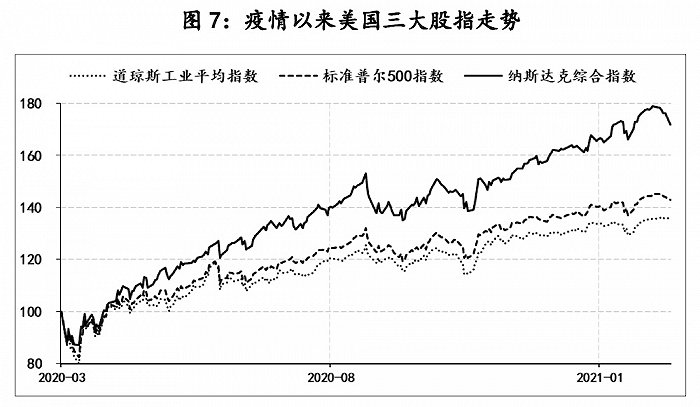

美债实际收益率上行除了会对美国房市和企业债市场产生影响之外,美国股市更会受到直接影响。为了对冲疫情冲击,美联储和美国财政部实施大规模的干预政策,尤其是向市场投放了史无前例的巨量流动性,再次推动下,美国股市在经历短暂熊市后持续反弹,三大股指涨幅显著。但近几日美股已出现了调整的苗头,原因之一就是市场担忧流动性推动美股上涨的模式可能有变,因为一旦企业筹融资成本上升,必将会制约美国上市企业通过发债来募集其股票回购的资金来源。

综上,中长期美债收益率上行的三个变化,和由此带来的三个潜在风险,未来美债收益率的持续上行一定会影响美联储后期的政策选择。

如果前期通胀预期的改善最终能够带动实际通胀的改善,那么美债名义收益率上行的同时,实际收益率依然能保持低水平,此局面既是美联储所乐见的,也有利于美国经济恢复和市场保持繁荣。

但通胀预期迟迟未能兑现,美债名义收益率直接带动实际收益率上行,那么美联储被迫就需要对美债收益率曲线进行干预,例如,增加购买中长期美债的规模来缓解收益率上行压力,甚至可能通过收益率曲线控制政策来直接引导美债收益率于固定水平。收益率曲线控制是指央行通过购买债券将特定期限债券的收益率维持到一个特定目标。例如,二战期间,美联储曾实施过收益率曲线政策,2016年日本央行开始实施该政策,并延续至今。

相关参考:2021年海外展望:10年期美国国债收益率有望破2%

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论