记者 |

随着年报季落幕,22家消费金融公司业绩渐次浮出水面,“老四家”消金公司也交出开业第十一年的成绩单。

迈过了发展的前十个年头,首批消金公司在第二个十年的开头被“后浪”赶超,业绩表现不如后起之秀。招联消费金融、兴业消费金融、马上消费金融在2020年净利润等方面表现优于“老四家”。

作为我国持牌消费金融行业的“先行军”,“老四家”消金公司从一开始的抢占先机,到如今逐渐被后来者赶超,这十年间究竟发生了什么?

“老四家”年度业绩排排坐

2009年7月,原银监会公布《消费金融公司试点管理办法》,在北京、天津、上海、成都启动消费金融公司试点审批工作。2010年,北银消费金融、锦程消费金融、中银消费金融、捷信消费金融首批四家消金公司相继开业。

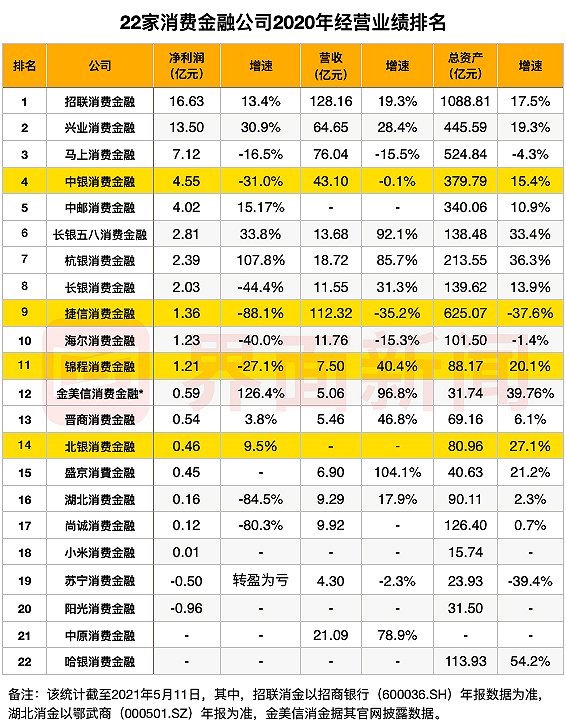

从2020年盈利数据来看,中银消费金融、捷信消费金融、锦程消费金融、北银消费金融全年实现净利润分别为4.55亿元、1.36亿元、1.21亿元和0.46亿元。

在净利润增速上,仅北银消费金融实现净利润同比增长,其余三家公司净利润都出现下滑,其中,捷信消费金融下滑速度最快,净利润同比下滑88.1%至1.36亿元,其次是中银消费金融,净利润同比下滑31.0%至4.55亿元,锦程消费金融同比下滑27.1%至1.21亿元。

营业收入方面,北银消费金融的股东方北京银行并未披露其营收,捷信消费金融、中银消费金融、锦程消费金融全年实现营收分别为112.32亿元、43.10亿元和7.5亿元。

其中,中银消费金融和捷信消费金融的营收均同比下滑,分别同比减少0.1%和35.2%。而锦程消费金融则出现“增收不增利”,其营业收入同比增长40.4%。

总资产方面,仅捷信消费金融的总资产出现同比下滑,其余三家消费金融公司总资产同比均有所上涨。

中银、捷信:昔日“吸金王”风光不再

中银消费金融和捷信消费金融都曾是当之无愧的“吸金王”。

2016年,捷信消费金融和中银消费金融以9.31亿元和5.37亿元的净利润在行业名列前茅。

2017年,中银消费金融净利润为13.75亿元,与同期净利润一并进入10亿“俱乐部”的捷信消费金融和招联消费金融相比,位列第一,捷信消费金融以10.22亿元位列第三。

2018年,捷信消费金融实现反超,以13.96亿元的净利润再夺冠军宝座,而中银消费金融当年净利润下滑近六成至5.59亿元,跌至当年披露业绩的消金公司中第四位。

对于2018年的业绩下滑,中银消费金融曾回应媒体称:“2018年,受资本金充足率影响,公司业务规模以及营业收入受限,同时,资金等成本上升,业绩有所波动。”

为了解决资本充足率的问题,中银消费金融启动增资,并于2019年11月获监管批复,同意其注册资本由8.89亿元增至15.14亿元。

成功“补血”后的中银消费金融2019年的净利润有所上升,但在同业激烈的竞争下,却再也未能迈入“前三甲”。2020年,其净利润排名仍为第四位,前三名为招联消费金融、兴业消费金融和马上消费金融。

而捷信消费金融的冠军宝座也未能实现蝉联,2019年被招联消费金融反超,净利润同比下滑18.3%至11.40亿元,位列亚军。

2020年,捷信消费金融业绩更是全面下滑,净利润在已公布业绩的22家消金公司中位列第九名。

何以至此?据界面新闻此前报道,伴随着数字化转型和突如其来的疫情,2020年成为捷信消费金融掉队的一年。捷信不仅面临线下渠道严重流失、数字化转型不畅,高层人事动荡等多重困境,捷信集团实控人彼德·凯尔纳3月27日在美国不幸坠机,更为捷信未来发展蒙上了一层阴影。(详见报道《【深度】捷信 “失速”,曾经的消费金融老大哥还有机会吗?》)

受一系列风波的影响,捷信消费金融主体及相关债券在5月8日被联合资信列入评级观察名单,此前其主体及相关债券的信用等级为AA+,评级展望为稳定。

联合资信公告称,捷信消费金融2020年经营业绩表现暴露出其业务处在转型期,受业务策略和外部环境双重影响,存在业务规模收缩趋势较明显、高管稳定性呈现一定波动、资产质量下行压力较大、盈利水平承压、未来经营发展趋势尚不明朗等问题,以上因素可能会对公司未来业务发展、风险管理、盈利能力、流动性与融资环境等方面产生影响。

从资产质量来看,2020年,捷信消费金融的不良贷款率为2.80%,逾期贷款占比21.87%,拨备覆盖率为150%,信贷资产质量下行和拨备计提压力有所加大。

同时,联合资信认为,其母公司捷信集团大幅亏损及实际控制人离世等或将在一定程度上影响母公司对捷信消费金融的支持力度。

但作为中国第一家外资消费金融公司,捷信消费金融拥有较强的资本实力和较为成熟的内部控制和风险控制体系,同时在消费金融行业涉足多年,业务覆盖范围较广,拥有较好的客户基础。综合考虑,联合资信决定将捷信消费金融主体及“19捷信消费金融债01”列入信用评级观察名单。

与此同时,中银消费金融此前几年因业务扩张所带来的问题也逐渐暴露。

5月10日,上海银保监局公示中银消费金融的“罚单”,该公司被处以100万元罚款,并被责令改正,给予警告。其主要违规事实为:2018年8月至2019年6月,贷款调查、审查不尽职;2018年4月至2019年12月,存在以贷收费的行为。

北银、锦程:起了个早却赶了晚集

北银消费金融是我国首家开业的消费金融公司,发展前期也曾风光无限,不过近年来表现却不尽如人意。

其业绩转折点发生在2016年。北京银行财报显示,2016年北银消费金融给北京银行带来4.76亿元的权益损失,按照该行35.29%的持股比例计算,北银消费金融2016年的亏损约为13.49亿元。2017年,其净亏损幅度缩小至0.79亿元。

北银消费金融2016年至2017年陷入亏损的背后,绕不开经营乱象和风控漏洞等问题。

2016年6月,北银消费金融因“当事人变相突破监管规定发放贷款;贷款管理存在严重问题,造成个人消费贷款用途不真实,部分资金被挪用;无合理理由和充分证据的情况下上调贷款风险分类,资产质量严重不实”,被罚款150万元。

次年,北银消费金融再领巨额罚单,处罚金额为目前消金业内之最。

2017年9月,北京银监局公开了对北银消费金融的处罚决定,给予其合计900万元的行政处罚。宋文昌、袁耀璋、顾弢、尹峥作为责任人接受处罚。其违法违规事实为:贷款和同业业务严重违反审慎经营规则、超经营范围开展业务、提供虚假且隐瞒重要事实的报表、开展监管叫停业务等。

上述两笔罚单均与该公司被曝光的“拉人头”骗贷乱象相关。

据《中国经营报》2016年5月报道,北银消费金融与一些中介公司合作拓展客户,部分合作公司借此从北银消费金融违规套取资金,贷款客户并非实际资金使用人,资金用途和去向不透明。

乱象曝光后,北银消费金融经历两年低谷期,2018年才扭亏为盈,虽然2018年至2020年其净利润逐年攀升,但表现大不如前。

作为有明确杠杆率限制的金融业态,消金行业资本金的水平也直接决定了其业务的拓展情况。

从首批四家消费金融公司的资本金来看,截至目前,捷信消费金融、中银消费金融、北银消费金融、锦程消费金融注册资本依次为70亿元、15.14亿元、8.5亿元和4.2亿元。

注册资本较低的北银消费金融和锦程消费金融,其业务规模和盈利水平明显受限。

为此,北银消费金融近期也在谋求增资。2020年12月14日,北京银行发布董事会公告称,会议通过《关于参与北银消费金融有限公司增资扩股的议案》,同意该行出资 7500 万元参与北银消费金融增资扩股。目前,在银保监会官网上尚未查到该增资方案获批复的信息。

另外,我国第二家开业的锦程消费金融近年来盈利能力一直表现平平。

从公开可查数据来看,2016年至2020年,其净利润分别为0.75亿元、0.61亿元、0.76亿元、1.66亿元和1.21亿元;其营业收入分别为1.67亿元、1.56亿元、2.30亿元、5.34亿元和7.5亿元。

据华夏时报报道,在2018年上半年以前,运营八年时间里,锦程消费金融重在发展线下大额信贷业务,如分期贷款、薪时贷、医美、车险、助业贷、乐居贷等,业务覆盖成都、眉山、南充、资阳、德阳等地区,集中于四川。

虽然布局场景众多,但主要依靠线下渠道代理获客,借助成都银行的渠道网络资源和存量客户资源来拓展客户。

与之形成对比的是,近两年净利润蝉联冠军的招联消费金融自2015年成立后,主打纯线上模式,捷信消费金融也在2016年前后推出线上业务。而锦程消费金融于2018年下半年才推出首款线上消费贷产品“锦囊贷”。

有分析指出,锦程消费金融“起个大早,却赶个晚集”的表现或与其初始股东成都银行和丰隆银行过于保守有关。

2016年12月,在原银监会例行发布会上,锦程消费金融原副董事长何维忠对该公司做出定位:“深耕本土市场,做小而精的专业消费金融公司”。

彼时,何维忠在锦程消费金融两家股东公司均有任职,其同时兼任马来西亚丰隆银行中国区董事总经理、成都银行副董事长。

评论