记者 | 王鑫

中国“最牛打印店”正在冲刺IPO。

北京荣大科技股份有限公司(以下简称北京荣大)日前披露招股书,公司拟在上交所主板上市,公开发行1.14亿股新股,募资6亿元。

北京荣大成立于2014年,注册资本4200万元,公司主营业务包括投行相关业务支持与服务、印务、智慧投行软件业务,实际控制人为周正荣、韩起磊,两人合计持有76.82%的股份。

因垄断全国90%的IPO申报文件打印市场,且距离中国证监会办公地富凯大厦不足3公里,北京荣大在业内被成为中国史上最牛打印店。

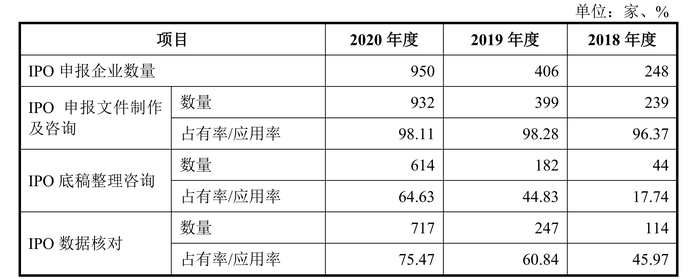

招股书显示,报告期内,A股市场新增上市公司704家,与公司有合作关系的有692家,比例为98.30%。以2020年为例,全年共950家企业申报上市,采购北京荣大IPO申报文件制作和咨询、IPO底稿整理咨询、IPO数据核对服务的公司分别有932家、614家和717家,市占率分别为98.11%、64.63%和75.47%。

近3年资本市场加快改革步伐,北京荣大的业绩和规模也搭上快车。招股书显示,2018年至2020年,公司分别实现营业收入1.13亿元、1.83亿元和3.35亿元,同期归母净利润分别为0.23亿元、0.37亿元和1.14亿元。

其中,投行相关业务是公司最主要的收入来源,且对营收的贡献度越来越高,数据显示,2018至2020年,该业务分别实现营业收入0.54亿元、1.17亿元和2.4亿元,占比分别为 47.90%、63.91%、72.34%。

招股书显示,投行相关业务包括申报文件制作与咨询、底稿整理咨询、数据核对咨询、投资项目及规划咨询、信披文件制作及咨询。

印务业务主要为设计、排版、制作各类基金、信托、银行的合同、标书等商务文件。 近3年印务的营业收入分别为5191万元、4923万元及6246万元,占比分别为 45.81%、26.97%及 18.64%,收入金额小幅波动,占比逐年下降。

值得一提的是,北京荣大更改了上市板块。5月17日,北京荣大将申报板块由创业板变更为沪市主板。变更申报板块的原因,公司解释为“公司目前的行业定位、盈利能力及未来的发展战略等方面更符合在沪市主板上市”。

不少业内人士表示,北京荣大缺少科技成色,很多业务主要靠人力资源推动。数据显示,2018-2020年,北京荣大的员工薪酬及福利费金额分别为2869.77万元、4426.48 万元和9158.91万元,占营业成本比例分别为55.94%、63.04%和 72.38%,是公司营业成本最主要的构成。

“随着经营规模的不断扩大,公司对人力资源的需求将持续增加,如果未来公司人工成本增长过快,将会对公司的经营业绩造成不利影响。”保荐机构国金证券也在招股书中提示了这点风险。

从募资用途来看,公司也迫切希望摘掉破除打印店的刻板影响,提高公司的科技含量。招股书显示,北京荣大拟募资6亿元,分别在咨询服务能力提升项目、软件研究中心建设项目、数据平台及信息化管理平台建设项目、补充流动资金上投入2.23亿元、1.47亿元、1.12亿元和1.18亿元。

值得注意的是,7月4日晚,中国证券业协会公布最新一批20家首发企业现场信息披露质量抽查名单,北京荣大位列其中。

从历史数据来看,这是一份比较“危险”的名单。1月31日,中证协公布了第28批次首发企业现场信息披露质量抽查名单,共有20家,其中17家企业随后主动撤回了上市申请。

评论