实习记者 | 马悦然

湖南长远锂科股份有限公司(下称长远锂科)即将登陆科创板。

7月21日,长远锂科发布首次公开发行股票并在科创板上市发行安排及初步询价公告。

招股意向书披露,本次发行股数约4.82亿股,为发行后总股本的25%。本次发行不涉及老股转让,发行后总股本约为19.29亿股。初步询价时间为2021年7月27日;预计发行日期2021年7月30日。

长远锂科将成为有色金属龙头中国五矿集团旗下第一家科创板上市公司,也是中国五矿的第九家上市公司。

2020年9月14日,长远锂科成功过会。今年6月29日,证监会同意长远锂科科创板首次公开发行股票注册。

长远锂科成立于2002年,2011年进入三元正极材料领域,是中国最早从事三元正极材料相关研发、生产的企业之一。

招股说明书显示,长远锂科的主要产品包括三元正极材料及前驱体、钴酸锂正极材料、球镍等。其产品下游以电动汽车动力电池应用为主。

目前,该公司的竞争对手包括容百科技(688005.SH)、天津巴莫、当升科技(300073.SZ)、湖南杉杉等。其中,最大竞争对手为容百科技。

容百科技成立于2014年,目前是国内最大三元正极材料提供商。与长远锂科相比,该公司进入行业较晚,但其于2019年率先登陆了上交所科创板。并在之后两年获得了较大发展。

截至7月28日,容百科技股价收盘价为126.19元,上涨7.85%,较上市初的股价已增长3.74倍;市值已超过564亿元。

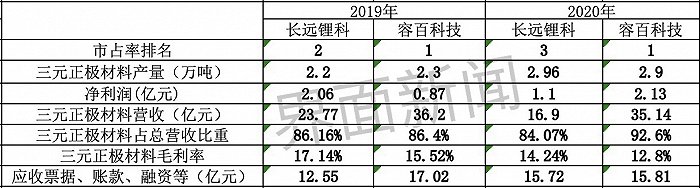

从近两年三元正极材料的市占率看,长远锂科则处于下滑趋势。2018年长远锂科市占率为10.34%,排名第一;2019年市占率为10.1%,排名退居第二,被容百科技超越。

前瞻产业研究院数据显示,容百科技三元正极材料市占率为14%,排名第一;天津巴莫市占率为11%,排名第二;长远锂科排名第三,市占率为10%。

2020年,长远锂科三元正极材料销量为1.62万吨,同比跌幅16.24%,与容百科技的差距在拉大。同期,容百科技三元正极材料销售2.6万吨,同比增加15.5%。

从正极材料的毛利率看,近两年长远锂科和容百科技均呈下降趋势,但长远锂科总体高于容百科技。

2019年,容百科技的净利仅0.87亿元,远低于长远锂科的2.06亿元。

2020年,容百科技净利同比大增1.44倍,至2.13亿元;长远锂科同期净利为1.1亿元,同比降幅46.76%。

长远锂科登陆科创板后,是否能借资本的力量实现对容百科技的超越,还是会拉大与对方的差距,这是业内关注的事情之一。

另外需要关注的是,长远锂科在客户、业绩、技术、下游需求、财务等方面面临的风险。

该公司的营业收入主要来源于锂电池正极材料,锂电池正极材料下游主要应用于电动汽车、3C、储能等领域。

目前,长远锂科是宁德时代(300750.SZ)、比亚迪(002594.SZ)、亿纬锂能(300014.SZ)等主流锂电池企业的供应商。

2018年-2020年,长远锂科前五大客户主营业务销售金额占当期主营业务收入的比例分别为72.41%、86.61%和78.38%。其中,对宁德时代及其下属企业主营业务销售金额,占当期主营业务收入比例分别为36.49%、58.43%和38.2%。

长远锂科表示,其前五大客户主营业务销售金额占比较高的原因是,下游新能源汽车动力电池行业的集中度较高,导致客户相对集中。

在众多客户中,长远锂科对于宁德时代的依赖性最高。

招股说明书统计显示,过去三年间,该公司对宁德时代及其下属企业主营业务销售金额占当期主营业务收入比例分别为 36.49%、58.43%和 38.2%。

据《中国经营报》报道,2018-2020年,长远锂科向宁德时代供货三元正极材料的均价,要比其他客户的均价分别低13.81%、12.89%、0.76%。

长远锂科表示,宁德时代作为公司的重要客户,预计未来公司对其销售占比仍将维持较高比例。

招股说明书显示,如未来宁德时代因下游行业或经营状况发生重大不利变化、发展战略或经营计划发生调整等原因,减少或取消对长远锂科的产品服务的采购,将给该公司持续盈利能力造成不利影响,该公司业绩存在下滑甚至亏损的风险。

宁德时代是全国乃至全球最大的动力电池企业。中国汽车动力电池产业创新联盟(下称动力电池联盟)的数据显示,今年一季度,宁德时代国内市场占有率达到52.6%。但上半年的市场占有率跌破50%,至49%。

近年来,宁德时代利润空间受到挤压,也将影响上游供货商生存空间。宁德时代的毛利率已由2016年的43.7%持续下降至2020年的27.76%。

宁德时代在公告中称,毛利率持续下降,主要因新能源补贴退坡及市场竞争加剧、技术进步及产业链成熟等因素推动动力电池价格持续下降。同样的问题也制约着长远锂科的未来。

2019年,长远锂科主营业务毛利率为17.14%,比行业平均毛利率19.93%低了超过2%;较其2017毛利率也下降3.84个百分点。

尽管目前公司已与丰田、松下、村田、LG 化学、三星 SDI 等国际知名锂离子电池生产商建立了合作意向或业务联系,但上述合作多数处于初期试验验证阶段。

目前,长远锂科的下游客户中并没有日韩电池厂商。该公司与丰田、松下、LG化学、三星SDI等国际客户的合作经营,尚处于起步阶段。这也是其一大劣势。

此外,长远锂科对原材料供应商湖南邦普循环科技有限公司(下称湖南邦普)的依赖性也很强。

招股说明书显示,在该公司自身三元前驱体产能难以满足连续生产时,会要求优先向湖南邦普采购三元前驱体。

官网显示,湖南邦普是中国最大的废旧电池循环基地,年回收处理废旧电池总量超过6000吨,年生产镍钴锰氢氧化物(三元前驱体)、镍钴锰酸锂(三元材料)、钴酸锂、氯化钴、硫酸镍、硫酸钴和四氧化三钴达4500吨。

三元前驱体正是制备三元正极材料的关键原料。公开信息显示,湖南邦普是宁德时代旗下孙公司。2018年、2019 年和 2020 年,长远锂科对湖南邦普的采购金额较高,采购占比分别为 37.3%、53.09%和27.95%。

据长远锂科数据显示,2017-2019年内,其对广东邦普及湖南邦普等宁德时代下属子公司合计采购金额的复合增长率为97.12%。

今年1月7日,“宁乡发布”官方微博发布消息,当天18时12分左右,湖南邦普老厂车间发生爆炸起火。业内因此担忧,长远锂科所在的三元正极材料行业可能受到影响。

从财务数据看,长远锂科还面临一定的应收款项金额较高及发生坏账的风险。

据招股书显示,截至2018年末、2019年末和2020年末,该公司应收票据、应收账款、应收款项融资账面价值之和分别为11.92亿元、12.55亿元和 15.72亿元,占当期资产总额的比例分别为 34.21%、32.24%和33.66%。

长远锂科认为,其产品客户主要是动力电池生产厂商,下游客户及行业普遍使用银行承兑汇票支付货款,致使公司应收票据余额较高。此外,因产业链下游新能源汽车企业资金压力较大,应收账款压力向上游传导,致使其应收账款余额较高。

长远锂科在招股书中披露了其未来目标。2022-2025年,长远锂科正极材料拟完成4+4万吨项目建设,达到11万吨产能,动力三元材料市场占有率保持全球第一,份额为20%以上。

此外,计划适时发展其它体系正极材料,形成多元材料为主,锰系、铁系、钴系为辅的产品组合,在数码、储能领域均形成行业影响力及竞争力。

评论