复苏,是疫情以来中国电影行业的关键词。

2020年中期,国内疫情得到有效控制,中国电影率先复工。但疫情的影响是全方位的。半年的停滞期后,复苏并不是一朝一夕之事。疫情仍有反复,停工影响尚未消失,2021年正处于恢复期之内。

衡量复苏程度,票房是最直观的指标。据猫眼专业版,截至12月28日,2021年内地总票房达到465亿,与2016年水平基本相似。上映影片数量530部、11.6亿的观影人次还未恢复疫情前水平,但相比去年影院开业半年的5.49亿人次,还是有了一定程度的增加。平均票价上涨至40元,也为总票房成绩带来一定的补偿。

想一蹴而就回到“全年600亿票房”的时代是不现实的,因此单看票房总量,不足以概括2021年的电影市场。总体数据背后呈现出的市场结构,或许才是折射中国电影行业复苏状况的镜子。

疫情第二年已过,哪些电影已经率先回到市场,哪些项目被暂时搁置?何种类型逐渐式微,何种影片将会持续领跑?2021年中国电影市场,或许能给我们一些可能的答案。

2021:观众抛弃电影院?

疫情来临,首先受到冲击的是电影院。去年停业180天的极端境况没有再出现。不过,疫情多点散发,国内电影院依然面临随时关停的处境。同时,自疫情爆发以来,海内外不少院线电影转战流媒体,加之剧本杀等新业态的兴起,“观众抛弃电影院”的声音一度甚嚣尘上。

走过2021年再回头看,这个论断显然过于绝对。

年初,北美最大院线AMC的股价在散户助推下一度暴涨300%,美国社交媒体上“拯救AMC”的话题一登上热搜。4月,华纳兄弟与宣布旗下电影将于2022年恢复院线窗口期。目光放回国内,年初春节档市场火爆,尽管有75%的上座率限制,观影人次依然达到1.6亿,相比2019年提升了2795万。无论是海外还是国内,无论是消费者心理还是实际行动,都说明电影院还有市场,这无疑为产业打上一剂强心针。

然而,不变的道理是,放映终端决定不了生产上游。观众进不进电影院,更多还是看有没有电影可看。

有热门电影可以放映的时间内,影院更愿意向“能赚钱”的头部作品倾斜。以春节档为例。大年初一上映的七部作品中,《唐人街探案3》和《你好,李焕英》首日的排片率总和高达57.5%,其余五部电影或是被安排在非黄金时段放映,或是没有排片。到了国庆档,《长津湖》一部电影的排片占比就将近50%,再加上《我和我的父辈》拿下将近30%的占比,其余六部上映新片的排片占比均不足5%。

没有片子可以放映的时段,电影院也在积极寻找各种方式“求生”。今年8月疫情反复,大量电影接连改档,还能营业的电影院一面压低成本,一面寻找新的营收模式。万达曾在半年报中透露,针对影厅非档期上座率较低的情况,探索尝试在影厅内举办相声、话剧、剧本杀、音乐会等不同类型的演出及活动,以提升影厅租赁频次。

同样值得注意的是,即使影院等到产能恢复,院线可能依旧经营困难。2021年,银幕总数已经达到8万块,即使按照600亿的总票房,单块银幕产生的收入依然是极其有限的。根据《“十四五”中国电影发展规划》,2025年底银幕总数的目标是超过10万块,这无疑对电影院的经营提出了更大的挑战。

2021:电影票房两级分化,档期冷热不均

电影院终端的大起大落的表现,反映到影片层面,是单部影片票房与时间上的失衡。

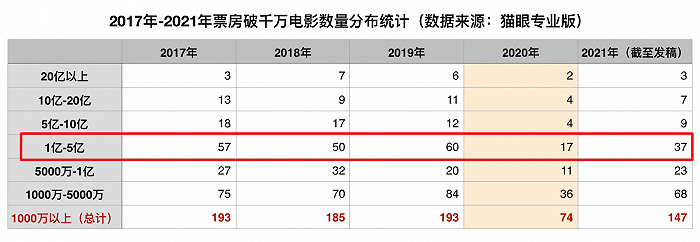

单部电影票房两级分化,是2021年最显著的特点之一。今年头部院线电影的成绩极其亮眼。一年之内,市场上诞生了《长津湖》和《你好,李焕英》两部50亿量级的电影,分列中国影史票房冠军和季军。年度票房第三名《唐人街探案3》也凭借45亿票房,位列中国电影票房总榜第六。

能在票房总榜前十中荣膺三席的年份,除了2021年,就是有641亿票房的2019年。相比两年前,150亿的差距来自何处?

分析2017年至2021年国内电影票房分布不难发现,疫情之后,票房落在1-5亿区间的影片数量下降最多。被疫情耽误的不是投资最多的头部项目,也不是小成本影片,反而是中腰部电影。这部分缺失的“中间力量”,使得市场两级分化的态势更为明显。

有能力完成“大制作”的,几乎都是头部电影公司。因此“高票房影片”与“低票房影片”的分化,背后也是“大公司”和“小公司”的分野。这两年来,电影行业内似乎也只有头部电影公司能拿到钱、能挣到钱。

据清华大学《后疫情时代(2020-2021)中国电影投融资报告》,最近两年的投融资次数都集中在A轮,和之前集中在天使轮有一定变化;A轮投融资事件中,45%的企业在融资的时候已经成立超过四年。这意味着电影市场“头部化”的趋势更为明显。

中腰部影片的缺乏,很大程度上要归因于档期的冷热不均。无论是挤到热门档期,还是选择冷门时段,似乎都难有出路。

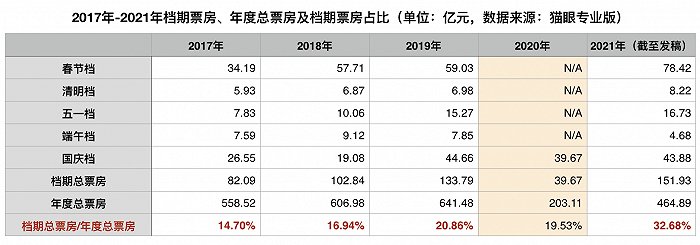

冷热档期年年有,但2021年的“档期效应”尤为突出。总体来看,2021年坐拥“最强春节档”“最强清明档”“最强五一档”和“史上第二国庆档”,吹响中国电影市场复苏的号角。但四个档期占年度总票房的比例接近33%,比疫情前提升了10%以上。相应的,档期光环之外,是冷门时段下探的单日票房。清明档和五一档过后无新片上映,单日票房维持在3000万的状况不时出现。

档期票房总量高,但档期的容量是有限的。头部影片激战热门档期,大部分情况下的结果不是“共同富裕”,而是“你死我活”。国庆档《我和我的父辈》“对刚”《长津湖》,最终前者档期内票房仅9.64亿。同系列两部前作《我和我的祖国》《我和我的家乡》在当年档期内均获得近20亿票房,相较之下,《我和我的父辈》的成绩难说优异。

市场忽冷忽热,中小体量影片更加进退两难。如果借着热度进军档期,那么大概率会被“神仙打架”的头部影片埋没,如《五个扑水的少年》。如果选择冷门时段,中小体量的影片既缺乏带动热度的能力,又不能获得热门影片带动观影氛围的红利,提升票房收入的可能性更低。今年能被称为冷门档期黑马的,或许只有《扬名立万》。

热门档期“卷”,冷门时段“空”,中小成本体量的影片该往何处去?在年度总票房超过600亿的2018年和2019年,已经出现观影人次增长乏力的隐忧。如果养成只在热门档期进影院的观影习惯,浪费一年365天中的300天,想必也不是行业愿意看到的。

影视遇冷时,重映经典依然是调控市场的重要手段。不过这些影片有“远水解不了近渴”的风险。3月《阿凡达》重映还能斩获3.75亿票房。但到了4月《指环王》重映仅获得6080万票房,还引发了口碑分歧:新观众不理解,为什么一部电影的节奏如此缓慢。

文化产品的生命周期有多长是一个命题,但《指环王》的遭遇或许说明,在当下的中国电影市场上,还是商业新片更懂观众。

2021:进击的主旋律,稳定的动画,缺失的其他

票房和档期都是落点,要探究电影市场复苏迹象,需要上溯至制作端。

海外疫情远未得到控制,部分好莱坞影片的制作进程延缓,再加上转至流媒体平台播出电影不在少数,进口影片的上映节奏被打乱。例如疫情前,进口片在一定程度上能弥补端午档的空缺,但今年端午并未有好莱坞电影上映。

此外,国内观众的口味也发生了变化。今年进口片唯有《速度与激情9》《哥斯拉大战金刚》票房突破10亿。《沙丘》和《007:无暇赴死》海外成绩斐然,但国内观众兴趣缺缺,票房均不足5亿。

进口片数量少,加上观众对已上映的好莱坞电影兴致不高。2021年,国产电影成为中国电影市场的票房主力军。其中主旋律和动画两大类型恢复最快。

谈起2021年电影市场,主旋律必然是关键词之一。唤起某种集体情绪,吸引观众走入影院,进而获得优秀的票房成绩,走上这条路径的“爆款”影片屡见不鲜。主旋律电影正切合近年来观众的情绪点。从《智取威虎山》起,到《战狼2》《我和我的祖国》《八佰》,进入2021年之前,主旋律电影已经屡创票房佳绩。

此前已有积淀,今年又正值中国共产党建党100周年,主旋律电影率先恢复并迎来爆发期,是情理之中。据猫眼专业版,2021年共有10部主旋律电影破亿,挑起2021年票房收入大梁。

经过多年的发展,2021年主旋律商业电影已经在类型和题材呈现多元化的特点。在类型上,《悬崖之上》是谍战片,《长津湖》是战争片,《峰爆》是灾难片;在选题上,《中国医生》取材抗疫,《1921》讲述历史故事,《扫黑·决战》聚焦扫黑反腐。这些创新与突破,让主旋律电影脱离“说教”属性,更容易被观众接受。

浙江大学国际影视发展研究院执行院长范志忠在《商业语境下新主流电影创作的创新与突破》报告中,总结了近十年来主旋律商业片的新创作态势。

其一为题材创新。主旋律商业电影采用多层次、多视角展现叙事,人物塑造上向小人物的个人化视角倾斜,并通过挖掘再现真实历史拓展表现空间。

其二为审美创新。新一代创作者熟练使用类型话语和新电影技术,吸纳香港导演进入创作,借鉴并超越好莱坞范式,拓展丰富了主旋律电影的审美。

其三为现代工业化制作。LED虚拟拍摄、拼盘电影等新制作方式,保证美感,也提高了制作效率。

主旋律叠加不同商业类型,辅以多种题材,既点燃情绪,又能契合观影习惯。可以预见,在之后很长一段时间内,主旋律依然会领军中国电影市场,多元化表达的探索也将继续。

头部电影公司已公布的片单中,博纳有《长津湖之水门桥》《无名》和《海的尽头是草原》,光线有《狙击手》和《坚如磐石》,上影有传记片《望道》。主旋律电影是否会为观众带来新的惊喜,依然值得持续关注。

主旋律率先回归,其中有判断市场情绪的因素。而动画电影恢复,则更多归因于制作流程。

疫情期间,动画电影制作进程虽然有所延缓,但是相比真人电影受到的影响相对较小。2020年,光线推出《姜子牙》率先获得16亿票房。2021年,疫情爆发以来的动画项目也陆续释放。尽管8月有疫情影响,动画电影仍以每周1至2部的数量稳定供给市场。

同时,动画电影的吸金能力已经基本恢复疫情前水平。猫眼研究院《2021暑期档动画电影洞察》指出,今年暑期档动画电影共产生15.3亿票房,刨除超级爆款《哪吒之魔童降世》,与前三届暑期档动画电影票房总量基本相同;其中占据大头的亲子动画电影,票房上限稳定在单日两千万左右,与2017年至2019年同期持平。

稳,是后疫情时代动画电影展现出的显著特点。但2021年,动画电影创作者们已经开始在以下三方面有所动作,寻求突破。

其一,打造非低幼向动画,覆盖更多观影人群。华强方特推出成人向动画《俑之城》。追光动画的《白蛇2:青蛇劫起》则在画风和剧情上都进行了大胆尝试,购票群体偏向青少年。

其二,摆脱对神话新编的依赖,寻找新题材。北京精彩的《雄狮少年》是借助舞狮文化,是现实主义题材原创作品。光线旗下彩条屋的《冲出地球》选择科幻题材,也曾打出“中国动画不只有神话”的宣传语,但影片遗憾撤档。

其三,持续打造动画IP,布局全产业链发展。曾参与出品《许愿神龙》的融创动画布局七大动画工作室,打造动画电影的同时,也提出要发展以IP为核心的全产业链长线运营。

艾瑞咨询在《2020年中国动漫产业研究报告》中指出,国内泛二次元用户规模有望在2020年突破4亿。有《哪吒之魔童降世》珠玉在前,国产动画电影依然有很大的想象空间。

影片供给不足,行业资金短缺,多元化是出路?

票房两级分化,档期冷热不均,主旋律和动画电影两种类型统治市场,这些现象的背后,是整个行业影片供给不足的现状。

2021金鸡百花电影节开幕论坛上,博纳影业CEO于冬算了一笔账。如果要实现全年600亿票房,平均单日票房要达到1.6亿。但2021年有很长一段“闲档期”,单日平均票房在3000多万,且持续了30天以上。“这暴露了现在行业最大的问题,就是供给不足。”

供给不足背后,是整个行业资金短缺的困境。

2021年金鸡百花电影节开幕论坛上,光线传媒董事长王长田表示,整个行业的投资出现了严重的紧缺,社会资本对电影行业的投入出现“断崖式的下滑”。清华大学《后疫情时代(2020-2021)中国电影投融资报告》显示,从2021年初到2021年10月底,公开数据中,电影行业私募股权融资数量是28起,是从2013年以来最低的一次。

电影行业似乎也很难“留住”这些投资人。报告显示,所有公开数据中有676家投资方参与投资358家电影企业,但大部分投资方只投资1次,仅有15家投资方投资了五家或以上的相关企业。

“十四五期间可能有50部重点题材的影片,这些影片至少需要几百亿的投资。如果电影行业没有外来资金的投入,电影行业完全解决不了投资的问题,这个问题急需引起重视。”王长田在论坛上呼吁道。

何以纾解供给不足和资金短缺?答案或许在“多元化”。

一方面是中低成本影片的发行。各大电影节创投环节集中了电影行业的新生代力量,青年导演的电影项目普遍成本不高,但有巨大的潜力。青年导演邵艺辉的首部长片《爱情神话》就把中年爱情拍出了花儿,豆瓣评分高达8.3,上映不到一周,票房已经突破1亿。

另一方面则是多样化类型的探索。2021年,在主旋律与动画之外,家庭题材电影《你好,李焕英》《我的姐姐》、悬疑电影《古董局中局》《扬名立万》《误杀2》等也都收获了不错的票房成绩。虽未能形成大规模集聚效应,但也为观众提供了一定的多元选择。

不过,真正达到多元化,或许还有很长一段路要走。目前2022年已定档影片中,中低成本的青春爱情电影占据半壁江山。

2021年,《你的婚礼》《我要我们在一起》《燃野少年的天空》《盛夏未来》《五个扑水的少年》等中小体量的青春爱情电影不在少数,但这些影片选择了不同时段上映,并没有产生同类电影“撞车”的现象。

这一点或将在明年有所转变。2022年已经出现青春爱情电影“扎堆”相关档期上映的趋势。目前,已有《十年一品温如言》《好想去你的世界爱你》《不要忘记我爱你》《小心我会电到你》已定档2月14日,《暗恋·橘生淮南》《我是真的讨厌异地恋》已定档5月20日,《念念相忘》定档七夕。

2019年《流浪地球》大获成功,掀起科幻电影的制作热潮。不过,重工业的科幻电影制作难度高、所需成本高,疫情期间一些国产科幻电影制作进程延缓。例如,陈思诚的《外太空的莫扎特》、陆川的《749局》原定于2021年上映,但两部影片并未如约而至。根据万达和北文的财报,前者预计与2021年下半年完成,后者发行档期待定。2022年是否又是一个“科幻年”,依然值得期待。

无论是青春爱情集中上映,还是科幻电影回归市场,都意味着2022年电影市场的内容将摆脱同质化,向更加丰富多元的结构进发。在疫情彻底得到控制之前,2022年仍存在不小的变数。明年的电影满足观众的期待吗?或许只能等待时间给出答案。

2021年电影行业已经有了一定程度的恢复。尽管结构失衡、内容不够丰富多元、且依然面临资金短缺的隐忧,但生产和市场调节都需要时间,电影行业依旧需要观众的耐心和信心,从而恢复到疫情前水平甚至走向更高位。

评论