实习记者|王婷婷

2021年,上海的商业物业投资市场整体趋向活跃,楼市基本面复苏明显。

据戴德梁行数据统计,2021年上海大宗交易市场共录得1051亿成交,同比上升46%,基本已经恢复至2018年的水平。在2018年,上海共成交1057亿元。

从全国范围来看,2021年上海占全国总成交金额的40%,对比2020年上涨了5%。在一线城市中,2021年上海大宗交易的成交总额也占据首位。其中,北京、深圳和广州分别占全国总成交金额的24%、12%和9%。

从交易类型来看,主要分为综合体、商业、核心、研发办公以及数据中心等。综合体方面,在2021年6月,险资平安人寿耗资330亿元,收购了上海来福士广场等六个商业办公不动产项目。商业上,有布鲁克菲尔德资产管理公司以89亿元的价格收购了上海悦荟广场等五处购物中心。至于核心办公,到年末,还有百丽集团以9.5亿元收购了上海中金国际广场B座等。

在2021年上半年,上海的房地产市场就已出现逐步回暖趋势。大宗交易市场代表性成交项目也开始频现,如领展32亿收购七宝万科广场50%权益以及中泰证券27.4亿收购外滩中心A2&C2等。

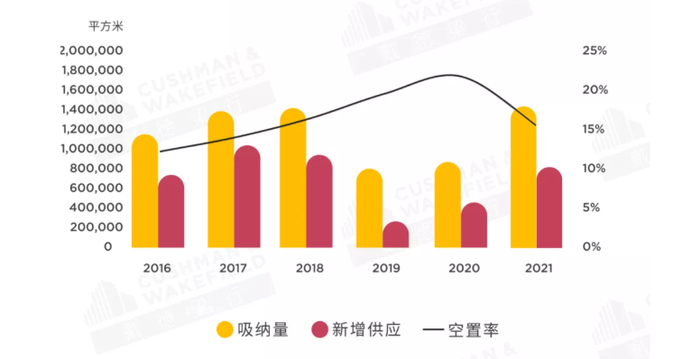

办公租赁需求也在2021年迎来明显上涨。戴德梁行数据统计显示,2021年上海全市净吸纳量增至142万平方米,约为2020年的3倍。在空置率方面,2021年已降至约16%,租赁市场出现回暖迹象,彰显市场对于上海高流动性和未来吸引力的看好。

另外,2021年上海甲级写字楼供应也保持高位。数据显示,全年共计入市办公建筑规模74万平方米,分布在7个区11个板块,共计13个项目。其中新兴区新增供应在全市仍占据主要地位,新增办公建筑规模达68万平方米。

至于租金水平,2021年上海甲级写字楼租金呈现止跌微升态势。至四季度,租金为8.17元/平方米/天,同比2020年四季度微涨0.21%。

分区域来看,新兴区在优质项目入市的带动下涨幅更明显,租金同比增长2.04%,达到6.52元/平方米/天。核心区为9.37元/平方米/天,同比2020年四季度上涨0.83%。

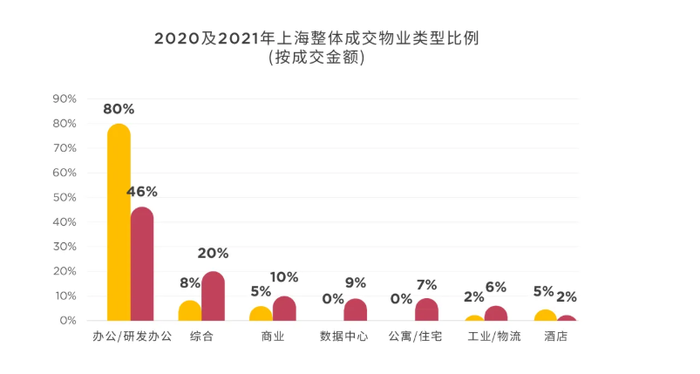

从物业类型来看,办公/研发办公占比虽有所下滑,从2020年的80%降至2021年的46%,但仍居于首位。值得一提的是,综合、商业、公寓等业态逐渐受到买家青睐,成交占比上涨了5-12个百分点。

市场资金来源方面,仍是内资占据主导,在2021年,内资买家成交金额占比为76%,较2020年下降了8%。与此同时,外资占比在缓步上升,成交金额从2020年的16%增至2021年的24%。

除此之外,再从买家类型来看,投资型买家再次超越了自用交易,2021年投资型买家的成交金额同比上涨了16个百分点,占比增至63%。

不过,自用型买家的行业分布特征则更为鲜明,主要以TMT、生物医药为主,其中TMT行业成交额增长近9倍,较2020年上涨了156亿。生物医药行业成交额增长约2倍,从2020年的22亿增至2021年的44亿,涨势也十分明显。

有关资本化率方面,2021年上海各类型物业资本化率均呈现上升趋势,其中甲级写字楼(核心区)、甲级写字楼(非核心区)、商务园区和零售分别增至4.4%、4.5%、4.9%和4.3%。

受房地产行业“三道红线”政策影响,大量优质资产还有待进一步释放,同时资金稳健的企业也可通过收并购进一步拓展边界,新一轮的投资序幕正在继续拉开。

对此,戴德梁行大中华区资本市场部总裁叶国平预计,上海市场或迎来一些投资新动向。比如,在宏观房地产信贷政策持续收紧情况下,将会有更多优质资产折价进入市场。同时,法拍项目也会受到越来越多投资者的关注。随着上海租赁市场的持续发展,高性价比的长租公寓项目会更具投资吸引力。

叶国平还认为,带生物医药环评的研发办公热度将不断提升,在上海尤其以有产业基础的区域(如张江、漕河泾)和产业集中的非核心板块(如周浦、康桥)的项目为甚。另外,适合发行公募REITs的工业类及租赁住宅项目也将更受市场欢迎。

评论