文 | 财健道 张羽岐 杨燕

编辑 | 杨中旭

2022年1月1日,山东省枣庄市一名4岁的脊髓性肌萎缩症(SMA)患儿顺利注射靶向治疗药物诺西那生钠登上热搜。

自2019年(注射靶向治疗药物诺西那生钠)进入中国市场以来,这支特药就被誉为“天价神药”(每针价值70万元),但进入新版(2021)医保药品目录后,每针价格只需3.3万元。

在2019年,一针70万,是普通家庭一年甚至几年都无法赚到的钱。对患儿来说,如果想依靠特药持续的维持生命,仅靠家庭独自支付难以维系。

对他们来说创新支付是进入医保目录前的新生机,他们能够通过药品分期、慈善赠药等方式获得药品。

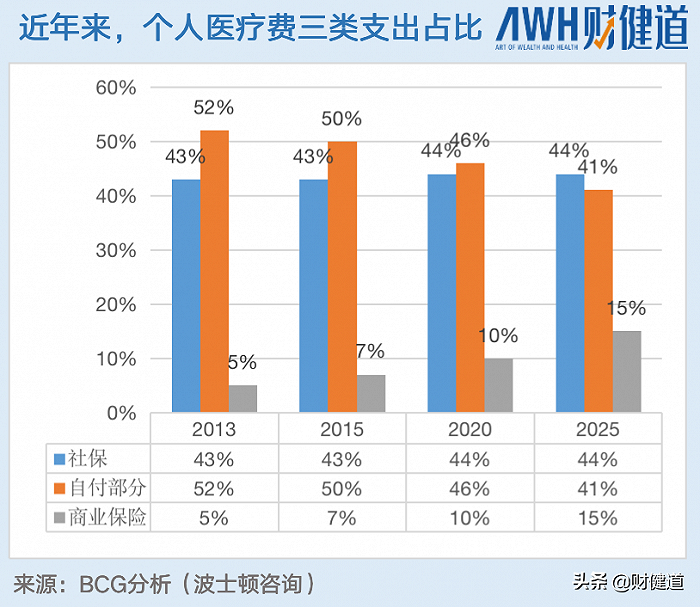

一位保险行业资深人士也告诉《财健道》,国内健康险规模一直较小,规模仅占每年全国医疗总支出的5%左右,近一半的医疗服务由医保基金支付,剩下的约45%则由个人自费。因此对于大病人群和下沉市场用户来说,“买的起,用的上”一直是医疗服务痛点所在。

近年来针对医疗服务支付端的产品形态其实一直在演进。

从最早期的基金会慈善赠药,到后来的药品分期、早鸟福利、特药险,再到近两年网红产品惠民保系列,医疗支付赛道发展突飞猛进,行业头部公司纷纷上市,规模和话语权都日渐提升。

赛道早期,创新支付公司只是药企的乙方,例如,为过于昂贵的药品分期支付提供解决方案,一如为房企和车企提供相应服务的乙方公司;赛道中期,特别是随着惠民险的崛起,创新支付公司动辄携数十个城市健康险的买方蛋糕,与卖方药企“谈生意”,原先的乙方已然进化为甲方。

然而,创新支付的战事并不止步于中场。随着支付端形式的变化,政府、药企、保险、DTP药房、TPA平台(第三方服务平台)、医院(医生)等医疗产业链条上的各个服务方都被裹挟其中,各方诉求和身份变换之下,行业生态同样发生了微妙的化学反应。

特别是,一年一修订的国家医保目录愈发规范,详见《“专访医保谈判药物经济学专家组组长刘国恩:单品有争议,制度在进步”》,而各城市健康险仍在野蛮生长,亟需规范与透明,在这一过程中,创新支付的下半场战事,鹿死谁手,犹未可知。

01 硝烟:创新支付入场

电影《我不是药神》中,徐峥饰演的程勇等人从印度艰难求购的“神药”,其实是诺华制药旗下靶向药格列卫的仿制药。

对慢粒白血病患者来说,这款药的出现将绝症变成了“慢性病”,临床数据显示,80%左右的患者通过靶向药物治疗,可以带病存活10年以上。

不过,正版格列卫并不便宜,一位肿瘤科主治医师表示,格列卫最初在中国市场定价为23500元/盒(一月一盒使用量),病人每年得花费超过20万元,2013年格列卫加入中华慈善总会的援助项目,年费用降低到7万元左右,2017年纳入新版医保目录后,病人每年花费在2万左右。

把目光放到8年前,年支出20万元对大部分家庭来说都不是一笔小数目,慈善赠药这一形式将费用足足缩减了1/2,可谓是雪中送炭。当然,价格低廉的仿制药又是另一重费用体系。

在1994年至2017年间,国内很多原研进口药,患者除了自费之外,申请药企设立的慈善项目也是一个重要支付途径。

慈善赠药一种是免费赠药,更多的还是偏折扣式的,通常是以患者自费购买前几个月,通过申请后药企赠送几个月的形式。

一位长期关注医药投资领域的投资人告诉《财健道》,慈善赠药一直以来都是医保外医疗支付行业份额最大的一块业务,规则,合作机构,利益分成都非常固定了。

药企们通常是和中华慈善总会、中国癌症基金会、中国初级卫生保护基金会等机构合作。自2007年起,上药旗下的康德乐大药房(原百济新特药房)就成为多个慈善基金会指定赠药点。

慈善赠药也有很多局限之处,受惠群体范围较小,资格申请较难,补助形式复杂,纳入医保前费用仍然偏高,此外,援助数量同样有限。

同样是以格列卫为例,中华慈善总会官网显示,格列卫项目在2003年9月至2019年3月期间累计援助患者约6.5万人,而慢粒白血病患者总数约有80万左右。此前格列卫慈善赠药资格仅限低保用户,后来才扩大到所有患者均可申请。

传统的赠药形式有诸多限制之处,而商保对很多患者来说相对门槛又比较高。在这种背景下,2017年新版医保目录调整,宽进严管,一批肿瘤用药等高值药品被纳入医保范围,其中就有格列卫。

在原有的高值肿瘤用药在进入医保后先后停止了赠药计划之时,中国本土的新药开始上市,金融机构、保险、DTP药房、互联网医疗平台等新玩家也开始挺进这块市场,意图分一块蛋糕。

2018年3月国家医保局成立,也是医保谈判首年,4+7带量采购政策出台,能否坐到谈判桌前成为各家药企的重要KPI,药品降价幅度也成为行业风向标之一。无论怎么看,纳入医保的费用都该比赠药方案更有诚意才对,这几乎成为谈判桌前不言自明的一条基准线。

游戏规则变了,行业原本的封闭式生态环境也被打破。

为了维持全球价格体系,除了原本的赠药模式外,药企开始设置更为复杂的价格模式,相比传统支付有了新变化的医疗行业创新支付形式纷纷登场。

例如《我不是药神》走红后被关注到的“特药险”、“疗效险”,主要针对一些治疗重大疾病所需的药物(靶向药、免疫药)等进行费用保障的新型健康险。

金融机构花呗、点融,线上医疗平台、TPA服务平台等开始试水药品分期付款,镁信旗下第一款产品便是和阿斯利康合作针对肺癌靶向药泰瑞沙的金融分期项目。

医疗支付行业百花齐放,但和此前的慈善赠药其实有部分相同的困境,受惠人群少,认知壁垒高,对很多年龄较大,或者下沉市场的患者来说,涉及到金融服务和保险知识的产品都太过“高冷”了,偏偏这部分人群也是患病群体的大多数。

直到“惠民保”系列产品的席卷全国,医疗创新支付行业才算是终于迎来了“顶级流量”。

02 扩张:惠民保制胜一击

经济学上讲边际效应,物理学上说杠杆原理,当这些理论平移到创新支付上,也许能够清晰的感受到,给它一个支点,它能撬动整个地球。

“惠民保”正是这个支点,它的横空出世,改变了整个创新支付的生态,甚至说创造了一个崭新的生态环境。

如果说“惠民保”是一列整装待发的火车,那么深圳的“补充医疗险”就是新生态下创新支付的始发地。

2015年12月1日,深圳第一款“惠民保”上线,由平安保险公司承办,比起其他高额保费的商保,这款保费在20元-39元/人/医保年度的产品性价比极高,物美价廉。

相比此前单纯针对某款药或某部分药品进行单一运营而言,保险机构介入及政府参与的创新支付生态圈,使得这一行业的产品形态更为大众化,参与者也更为多元。

创新支付平台资深从业者李微告诉《财健道》,目前惠民保基本是“一城一险一报销”,各地参与度和政府力度紧密相关,例如在深圳,政府宣传力度广,个人可以直接从医保账户划钱购买惠民保,参保度在排行榜前列的浙江等地,政府参与产品设计,并在推广中给予了很大的支持。

在其看来,目前影响比较高的惠民保产品,基本都是当地医保部门牵头。当地医保参与产品设计的话,往往会基于当地一些高发疾病跟相关方谈条件,这往往也是后续参与人数最高,赔付率相对也比较高的情况。

直到2019年,国内创新药产业崛起,创新支付产业开始大扩围,才有南京、珠海等“惠民保”跟进。

2020年,创新支付打出浪花,沉寂已久的惠民保”井喷式“增长。思派作为先行者,将其“惠民保”在广东铺开,2020年4月,镁信的苏惠保在苏州拓展,紧接着是以“某惠保”或“惠某保”的惠民险像商量好一样飞速增长,“前浪”迅速布局,“后浪”紧跟“前浪”。

据复旦泛海国金·保险创新与投资研究中心的统计,截至2021年5月31日,全国26省共有140款惠民保,其中全国版产品共5种。

银保监会数据显示,截至2021年10月上旬,惠民保全国参保人数突破7000万,保费超过70亿元。

“惠民保”的种类与数量的上多样化,使得镁信、思派、圆心等头部第三方平台在创新支付领域开始积累大批的原始用户。这一点从惠民保参保条件即可看出,相比于其他的商保,无论是年龄上还是对既往症的要求上都限制较少,95%惠民保都没有设置年龄的上下限,多数惠民保也因赔付比例能够维持预期计划,减少了对既往症状的限制。对用户来说,无论是产品的“内卷“,还是既往症的敞口,看起来似乎都是件好事。

近10年内,海外新药在我国获批上市的平均时间已经从2010年的5.96年缩短至不足1年,很多药物已经解决了买不到的问题。但高昂的医药费对很多患者来说始终是无法承受之重。要知道,2020年全国居民人均可支配收入仅为32189元,中国目前仍有6亿人月收入仅1000块钱。

如果说创新支付最早阶段的“早鸟计划”、药品分期、慈善赠药还是药企营销的手段之一,那么“惠民保”系列可以说是将重心转移到患者身上,患者在就医过程对于价格考量可能影响就医的方案。

李薇介绍,惠民保中的一项重磅内容就是特药,也是撬动支点的重要一环。

一般来说,每个城市险(即惠民保)平均有10-20个品种特药产品,目前头部平台镁信总计合作过或正在合作的的特药品种约300-400种。

据不完全统计,大约8成“惠民保”提供了特药保障,涵盖的特药数量在15~25种左右,且提供0免赔服务,属于市场上极具稀缺性的产品。其中,“北京普惠健康保”和“乐城特药险”保障药品种类最多,涵盖100种特药,包括75种海外特药和25种国内特药。

购买门槛低,价格低,保障高,包含特药服务,有政府背书,创新支付扩张过程中使出制胜一击。

而特药作为惠民保的核心产品,同样是惠民保的“卖点”,而特药的延展范围并不只是惠民保,还在介入各类商业保险,远毅资本胡松禾提到,对现在的百万医疗险来说,特药险基本上是其标配,而在第三方平台中,特药险是保险与医疗结合最深的服务之一,镁信是其中占比最大的。

如果将创新支付的描绘成数学的横轴(X轴)和纵轴(Y轴),那么惠民保就是其中的圆点,而特药就是依据圆点方向Y轴的路径,正向是产品设计、产品种类、用户数据的增加,予以第三方平台新的发展机遇,成为整个横向X轴发展的核心,左右其他的发展。

南开大学卫生经济与医疗保障研究中心主任朱铭来坦言,惠民保险是普惠健康险领域的一个很好尝试,但是在经营过程中也出现了一些“乱象”,竞争烈度不断攀升,出现“一城多保”,甚至如轻松集团的“益阳保”只有上线发起的消息,而此后音信全无。

而在X轴上盘剥着不只是新形态下创新支付平台本身的拉锯,还是药企、保险、DTP药房、政府、甚至患者等多方玩家的平衡,在这条线上并不能用单纯的正向、负向进行分析,而是交织在横纵交叉的某个象限中,对他们来说是如何把握平衡,甚至是谁站在天秤的顶端的关系。

03 博弈:药企和患者中间还有谁

在称量各方在医疗支付市场所占比重时,我们必须先厘清的一个基本事实是,惠民保产品身上融合了传统保险和特药服务两大功能,这对于我们理解各方的关系是个必不可少的前提条件。

惠民保的核心赔付还是常见大病(心脑血管,糖尿病,骨折之类),以肿瘤为主的特药是其中重要一块内容。

其中政府背书,购买门槛低,覆盖医保服务之外的服务内容几大特点让它成为一款迅速下沉且获得大量认可的商保产品,这无疑之中让惠民保成为了一个流量巨大的“蓄水池”,而特药服务显然也盯上了这一入口。

相比传统保险中重点的“支付”功能,特药服务除了解决患者“支付”这一难题外,同时还配备了药品购买,配送、随访等诸多服务,换句话说,特药服务赔的更像是药而不是钱,对承保方的医药资源有很高的要求,这也是传统保险公司和金融机构能力之外的壁垒。

由此导致的一个明显结果是,尽管140多个省市惠民保业务由数十个保险公司负责,但每款惠民保业务背后关于特药部分的服务几乎都由镁信、圆心惠保、思派等创新支付头部公司承接,各家在短短一年多的时间里,已经有了分疆而治的趋势。

哪些创新药能进入各家惠民保涵盖的特药范围呢?

在医药投资人王蔷看来,目前各家创新支付平台的运营侧重点各不相同。对于圆心惠保、思派等平台来说,布局惠民保带来大量用户后,这一王牌能让他们在上游药企那儿拿到更多优势产品在自家药房销售,他们的主营业务还是DTP药房的经营。

对于镁信等平台来说,惠民保业务更多是锁定了药企当下和未来用户群体的要药需求,并通过这个确定性的需求与上游厂商谈判,拿到更具有竞争力的价格,维持自己的成本优势壁垒。

作为一款偏公益性的保险产品,惠民保最终赔付率会逐渐维持在70%以上的较高水平,大家赚的不是赔付的钱,而是跟药企交易的差价。

值得注意的是,各地惠民保包含的特药名单显然无法涵盖所有特药品类,同类型特药之间甚至有了非此即彼的排他性作用。

两款功能类似的肿瘤靶向药,A进了某地惠民保B却没进,显然当地患者更愿意使用A产品。2019年8款抗肿瘤药物谈判成功后,单个季度销售额增幅一度高达209% 。

对于创新药企而言,受药品零加成等政策影响,医院药房从利润中心变为成本中心,4+7带量采购等推行后,未中标的药品开拓院外市场势在必行,获取用户成为每家药企的刚需。

在此情况下,手握大量用户的惠民保特药服务平台显然具备了和药企“掰手腕”议价的能力。

一位药企高管张莉在聊到行业生态时无奈表示,随着140多个城市惠民保系列的扩张,惠民保系列产品的特药目录已经成为药企不能放弃的市场。

目前创新支付平台拿着惠民保的特药目录跟药企谈判,越来越像是特药领域的“小医保”谈判。不同的是每年医保谈判规则越来越公开透明,价格越来越低,而跟他们的谈判则完全偏向到了竞价模式,很多时候是看哪家药企给的钱多,而不是看产品本身。

在张莉看来,旗下药品进惠民保的目录这事往往附加很多条件,例如要求药企拿出产品一年销售额的多少提成,或者是承诺某个金额数百万的合作项目之类的(与药企之前的入院费似曾相识),标准不明晰,监管也是缺位的。在张莉看来,作为一款惠民型产品,应当更注重患者的实际需求而不是平台的商业利益。

在多家创新支付平台从事市场工作的李磊告诉我们,这块现在的确比较混乱,打个比方说,某平台承接了10个城市的惠民保业务,那么药企想进这10个城市的惠民保特药目录,平台会有附加条件,例如必须给出独家代理,或者药品给到最低折扣之类的。

药品、资源、价格、政府关系、供应链整合,市场规模,在一种药到达患者身边之前,博弈显然无处不在,各方强弱也随着外部环境而转移。

这究竟是一种良性的市场竞争,还是已经走回了之前医药流通领域层层加码的老路上?

旧主退场,新人登台,中场战事之后,硝烟必然继续弥漫。

作者系《财经》研究员,应采访对象要求,李薇、王蔷、张莉、李磊均为化名

制图 | 张羽岐

评论