文|芯锂话

19世纪40年代末,加利福尼亚的一个磨坊内被发现出大量黄金,有人因此瞬间暴富。一夜之间,加州成为整个美国的“财富”中心,无数人开始了淘金之旅。

此后三十年中,大量怀着“暴富梦”的淘金客开始前往美国西部地区。然而,整个淘金热的过程中,真正淘到金子的仅仅是少数,大多数人只能空手而归。

但在这个过程中,一个卖铲子的加州人却成为后世投资市场最为津津乐道的话题。他不参与淘金,却通过向矿工们推销比正常价格更贵的铲子,同样收获了财富,由此也让世人知道“卖服务”的重要性。

聚焦当今,从2020年开始,新能源风潮席卷全球,锂一跃成为最具价值的资源。在全球范围内,锂盐企业、正极材料厂商、动力电池厂商、电动汽车整车厂纷纷布局上游锂矿资源,形成了新一轮的“淘锂热”。

锂,这一动力电池必须的金属材料,已经成为战略意义的资源,是资本市场热捧的对象。只不过,与淘金热相比,这一轮的参与者是各大企业,乃至各个国家。

在此风潮下,盐湖提锂向资本市场讲出了一个好故事。但故事讲完后,我们需要思考的是,在这一轮“淘锂热”中,谁将是真正具有价值的胜利者?在市场情绪重新平稳后,暴涨的盐湖提锂企业究竟应该走向何方?

走出“价值洼地”的盐湖提锂

整个锂电产业链的启动,肇始于2019年第四季度。

随着造车新势力代表蔚来从濒临破产的阴影中慢慢走出,锂电产业链也同时开启了一轮上涨行情。动力电池龙头宁德时代、电解液双雄天赐材料与新宙邦、负极霸主璞泰来、湿法隔膜龙头恩捷股份以及更上游的资源股赣锋锂业、华友钴业等龙头,都开启全面上涨周期。

至2020年下半年,新能源电动车开始放量,这迅速点燃了资本市场中对于锂电产业链的“热情”,股价一年数倍的上涨几乎成为常规操作。这样的背景下,比亚迪、长城汽车等传统车企也纷纷加码上游布局,一时间有“锂”走遍夏天,无“锂”寸步难行。

2021年初,锂电产业链普遍已经实现巨大幅度的上涨,主流锂电产业链公司都不可避免地来到了估值顶部,资本市场也开始寻找锂电产业链的下一个“价值洼地”,盐湖提锂正是其中之一。

整个上半年,盐湖提锂企业估值持续修正,迎来价值回归。伴随估值的不断提升,市场关注度也开始聚集,并在7月份达到高潮。

光大证券在一份研报中统计,若以2021年7月2日的市盈率、市销率、市净率和EV/EBITDA四个主流倍数指标,盐湖提锂企业藏格控股、科达制造、西藏矿业和西藏城投相比矿石提锂企业普遍处于低估状态。

PS TTM均值盐湖提锂是矿石提锂公司的72%,而其他指标均值盐湖提锂均是矿石提锂公司的40%以内。如果对比市值和锂矿权益储量的比值,盐湖提锂公司的均值仅是矿石提锂的24%。

从年初到7月,盐湖提锂企业已经实现了一波大涨。但即便这样,从静态数据看,盐湖提锂公司似乎依然是一块“价值洼地”。

这份研报发出后,伴随碳酸锂价格的持续提升,盐湖提锂也成为市场的关注的热点。在7月到9月的两个月时间中,盐湖提锂龙头西藏矿业暴涨225.51%,西藏城投暴涨165.87%。

最开始,盐湖提锂的突然崛起可以看做是一轮超级补涨行情;在受到资本聚焦后,盐湖提锂这个曾经的“价值洼地”已经成为锂电产业链最为火热的板块之一。

一出要素齐备的资本故事

想要讲好一个资本故事,需要具备远大的预期、合理的逻辑,以及颠覆性的创新,而盐湖提锂实则早已具备了这三重要素。

首先,新能源时代对于锂资源的庞大需求无疑给了市场远大的预期。尤其是如今供需不平衡之下,锂的价格疯狂上涨,俨然锂的制备就成为重中之重。

具体而言,锂的制备大致可分为锂矿石提取、盐湖提锂和废旧电池回收三大块。

目前来说,锂矿石仍然是主要的在产锂资源类型,2019年锂辉石对应的锂盐产量份额达55%,剩下的份额则主要被盐湖提锂瓜分,废旧电池回收占比很小。

但从储量上看,盐湖占据全球锂资源总储量的近6成,但产出却较矿石提锂少很多,足以说明其中蕴含的预期差。尤其在全球锂资源供需矛盾加剧的现在,盐湖提锂成了有待开发的“金矿”,潜力十足。

其次,中国作为锂的消耗大国,“盐湖提锂”已经成为国产平替的关键。

我国是最大的消费电子和动力电池生产基地,也是最大的锂资源消费国,占全球锂消费总量的一半以上。但长期以来,我国锂盐上游原材料大量依赖进口的锂辉石或卤水。据光大证券测算,2020年我国超过70%的锂盐原料来自海外。

参考铁矿石,高度的对外依赖会使议价权削弱;而如果参考钴矿石,集中的对外依赖会存在巨大的供应链风险。而我国本土,以盐湖卤水形式存在的锂资源占比88.32%,主要分布在青海和西藏,本身储量并不小。在这种情况下,发展国内的盐湖提锂就成了保障新能源产业链的关键一环。

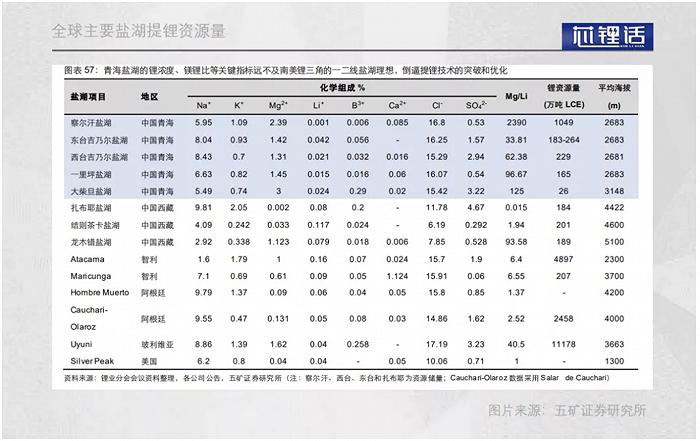

全球锂资源储量分布极为不均,主要集中在玻利维亚、阿根廷和智利南美三国、美国和澳大利亚,中国锂资源量占全球的5.9%。

聚焦我国锂资源储备,盐湖锂占锂资源总量约9成,青海和西藏两地盐湖卤水锂矿总查明资源储量之和为2020.88万吨,规模极大,且足以满足下游需求。

于是,“盐湖提锂”技术自然成为我国锂资源自主替代的关键,也让其成为资本追逐的热点。

最后则是“盐湖提锂”本身具备更显著的成本优势,具备颠覆传统锂制备的可能。

主流碳酸锂制备方法包括硫酸法、吸附法和沉淀法等。硫酸法适用于以锂精矿为原材料的提炼,而吸附法和沉淀法主要适用于镁锂比不同的盐湖卤水。

相较于矿石提锂,盐湖提锂有着极大的成本优势。据统计,矿石硫酸法提锂总成本在5.5万元每吨,而沉淀法和吸附法总成本分别为3.3和3.4万元每吨,优势显著。

国内的盐湖,往往位于青海、西藏地区。青海盐湖普遍资源禀赋较差,锂含量低,且与钠钾镁伴生,分离流程较长且收益较低。而西藏地区海拔较高,生态环境脆弱,盐湖开采受限制较大。

经过多年技术积累和资本流入,国内盐湖提锂也逐步迈入正轨,根据具体盐湖的成分差异,形成了吸附法、沉淀法、萃取法、电渗析等多种领先工艺,通过技术革新来弥补盐湖自然禀赋的缺陷。

储量够大、成本够低、技术领先,在这样一个好故事之下,盐湖提锂作为锂资源供需矛盾下的“国产平替”选择,自然也就出现了股价的爆发。

被拉满的预期如何释放?

一个好的资本故事,能够驱动股价上涨,但却不会从本质改变公司的价值。

目前来看,西藏矿业、藏格矿业、西藏城投市盈率均超过赣锋锂业。加上科达制造后,四家公司合计市值达到1786亿元,逼近赣锋锂业的2000亿市值。

但稍微对比不难发现,盐湖提锂与成熟的矿石提锂企业依然存在明显差距。

赣锋锂业作为锂矿龙头,目前碳酸锂产能4.3万吨/年,氢氧化锂产能8.1万吨/年,金属锂产能0.2万吨/年。目前掌控了10余处优质锂资源,折LCE超2000万吨。同时预计分别在2022和2025年,C-O盐湖两期项目将投产,分别增加4万吨和2万吨以上年产能。

而目前来说,盐湖股份和科达制造合资的蓝科锂业目前年产能仅1万吨,而2万吨电池级碳酸锂部分产能开始释放。藏格控股年产能仅1万吨,西藏矿业实际产能为60%碳酸锂晶体5000吨。

无论从哪个角度来看,盐湖提锂企业都仅仅是估值赶超了矿石提锂企业,甚至预期已经被拉得过满。

在资本市场中,过满的预期并不是一件好事。预期拉满之后,国产盐湖提锂企业更需要面对众多挑战,很容易出现未达预期的情况。

首当其冲的即是直接关系碳酸锂产量的产能释放问题。一般而言,锂矿资源产能爬升是一个相对漫长的过程。

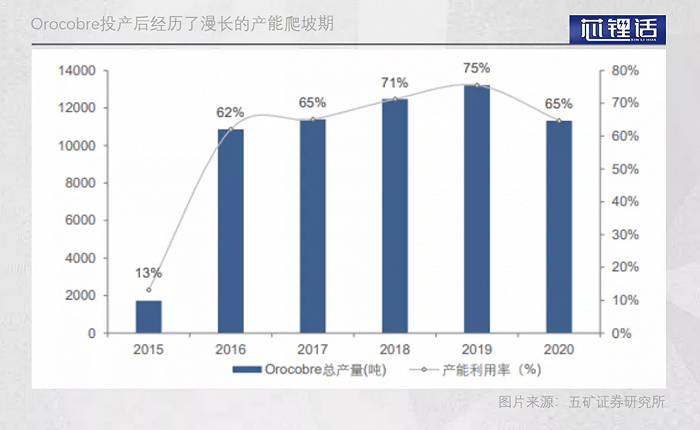

以赣锋锂业参股的阿根廷Orocobre盐湖提锂项目为例,在投产之后,可能需要面对设备调试、盐田设计优化、卤水库存下降和卤水浓度优化等不及预期的情况,产能爬升较慢。

国内盐湖提锂企业也是如此。藏格控股、中信国安、西藏矿业2020年产能均不到设计产能的一半。

国内盐湖提锂企业也是如此。藏格控股、中信国安、西藏矿业2020年产能均不到设计产能的一半。

另一方面,盐湖提锂企业更需要全面考虑全球化市场竞争。理论而言,国产盐湖提锂所谓的技术进步,只是在劣势资源禀赋下实现成功提锂的方法,与智利盐湖凭借资源禀赋优势采取沉淀法别无二致。

在这个层面,国内盐湖提锂企业不仅需要与锂矿企业竞争,更需要与具备资源禀赋优势的国际盐湖提锂企业竞争。目前资本市场对盐湖提锂企业的期待,更多的是看重在锂价暴涨后,盐湖提锂所新增的市场锂资源供应。

尤其是盐湖提锂前期投产成本远高于传统矿山项目,据不完全统计,我国主要的矿山提锂项目的单吨投资额平均约4300美元/吨,而统计的盐湖项目单吨投资额平均约1.3万美元/吨,约为锂矿山的3倍。

一旦最后盐湖提锂产能释放未达预期,那么很可能对公司造成很大的财务影响,甚至产生巨亏。

一语以蔽之,在国内盐湖提锂产能未大量释放之前,我们很难直接评估盐湖提锂对全球锂价的影响,以及国内和国际盐湖提锂企业的优劣势。

从目前市场表现来看,资本已经认定了盐湖提锂的好故事。这个好故事能否照进现实,仍有待时间来验证,且不要让盐湖提锂企业最终沦为一家概念公司,投资者失望而归,企业通过卖概念赚的盆满钵满。

评论