记者 | 张乔遇

每一代移动通信系统的更新迭代,都拉动了一大批产业链的崛起,带来显著的经济效益。

2G时代,爱立信和诺基亚成为全球领先的通信设备商和手机厂商;3G时代,更多国家、组织参与制定移动通信技术标准;4G时代技术标准趋向统一。

以往移动通信技术标准的不统一为各大软硬件厂商、运营商都带来了很大的不便。2018年,3GPP TSG RAN第80次会议上发布了3GPP 5G NR标准SA方案,标志着首个真正完整意义的国际5G标准正式出炉。

根据全球移动通信系统协会发布的《2021中国移动经济发展报告》,2020年中国5G连接数站全球5G连接数的87%。根据工信部统计,截至2021年上半年,我国5G基站总数96.1万站,基站数量全球排名第一。

近日,信科集团旗下移动通信业务公司信科移动启动了科创板上市进程,目前已被上交所受理,申万宏源为保荐机构。

此次上市,信科移动拟募集资金40亿元,其中22.80亿元用于5G无线系统产品升级与技术演进研发项目;4.20亿元用于5G行业专网与智能应用研发项目;3.00亿元用于5G融合天线与新型室分设备研发项目;10亿元补充流动资金。

信科移动选择第四套上市标准,即预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。但上市前,信科移动还存在诸多问题,如主营业务收入下行、长期亏损和资产负债率超标等情况。经营可持续性存疑的信科移动该如何与华为、中兴通讯“较量”?

上市前无偿并入大唐移动,非经常性损失较高

信科移动前身系由邮科院和武汉光通信技术公司共同设立,曾用名虹信通信。后电科院与邮科院重组成立中国信科,通过中科信科业务重组的总体安排,将虹信通信变更为中国信科(SS)100%持股的子公司。

截至发行前,中国信科(SS)持有信科移动51.27%的股份,为信科移动的控股股东,实际控制人系国务院国资委。作为中国信科下属移动通信企业,招股书披露,信科移动为全国30余个省份、近百个城市用户提供4/5G移动通信网络解决方案和综合服务。

2020年10月,中国信科整合旗下移动通信业务,信科移动有限通过国有股权无偿划转方式受让大唐移动100%的股权,视为信科移动报告期重大资产重组,两企业均受国资委实际控制。与此同时,电科院与大唐控股将其持有的通信相关的8118件专利(含尚未授权)、及非专利技术等资产无偿划转至大唐移动。

重组前,信科移动主要从事移动通信天馈设备和室分设备的研发、生产、销售,以及提供移动通信技术服务;大唐移动主要从事移动通信系统设备及行业专网相关产品的研发、生产、销售及部分技术服务。

上述重组及无偿划转后,信科移动及子公司成为中国信科旗下移动通信业务的唯一承载主体,专注于移动通信技术和产品的研发生产销售。

具体来看,重组前一年(2019年),大唐移动营收11.61亿元,占信科移动营收32.63亿元的35.58%,大唐移动该年利润总额为-16.46亿元,信科移动该年净利润为-3958.26万元。

根据相关会计准则,同一控制下企业合并产生的子公司年初至合并日的当期净损益合并。由于大唐移动亏损较大,导致2018年至2020年三年,公司非经常性损益中同一控制下企业合并产生的子公司期初至合并日的当期净损益金额分别达到了-6.26亿元、-16.46亿元、-13.20亿元,处于较高水平。

2018年至2021年上半年,信科移动公司归母净利润分别为-6.05亿元、-16.37亿元、-17.52亿元和-6.20亿元,扣除非经常损益后归母净利润分别为-1305.85万元、-4269.11万元、-44.97亿元和-6.71亿元。

主营业务收入下行,九成系应收账款

报告期(2018年至2021年上半年),信科移动收入来源于移动通信网络设备和移动通信技术服务两大业务。2019年,信科移动网络设备及技术服务两大业务收入分别下滑20.53%和6.33%,2020年网络设备业务回升10.12%,但技术服务业务继续低迷,收入再次下滑5.88%。

具体来看,信科移动的网络设备主要包含移动通信接入网的网络设备业务,核心是布局移动通信核心关键技术与基站相关设备的研究、开发生产及服务的提供。

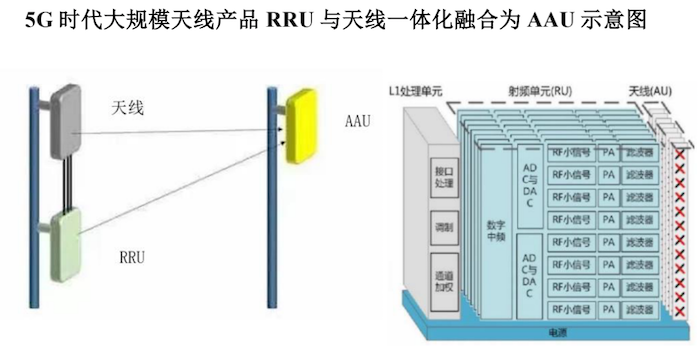

涵盖基带处理单元BBU、射频拉远单元RRU等移动通信系统设备、以天线为主的天馈设备(天线、馈线、其他无源器件)用于室内场景低成本覆盖的室分设备。此外还包括为各行各业的企业用户打造的定制化行业专网设备等。

5G时代下,为了满足对于网络大宽带性能要求而引入大规模天线技术方案,由于天线数量的大规模增加,行业实现了RRU与天馈一体化融合,形成AAU产品,构成5G时代的特色硬件设备之一,与BBU构成了5G基站系统。

但整体上,据招股书披露,5G网络建设初期仍然以4G类似的“BBU+RRU+天线”的传统建设方式,另与4G时期的BBU、RRU类别产品相比,信科移动5G系列产品仍保持了4G类似的形态。

单从信科移动设备业务看,2018年,信科移动还未布局5G系统设备,系统设备收入来源为单一的4G系统设备,该年收入7.74亿元,2019年信科移动4G系统设备收入大幅下滑67.96%至2.48亿元,同时5G系统设备处于起步阶段,收入1322.97万元。

进入2020年,随着5G系统设备的布局,信科移动重心转移,将收入押注在该年5G系统设备,收入4.37亿元,4G系统设备收入1.91亿元。总的来说,信科移动设备业务2019年收入下滑20.53%,得益于5G系统设备收入增长,2020年信科移动网络设备收入有所回升。但公司除5G系统设备外收入均进入下降通道。

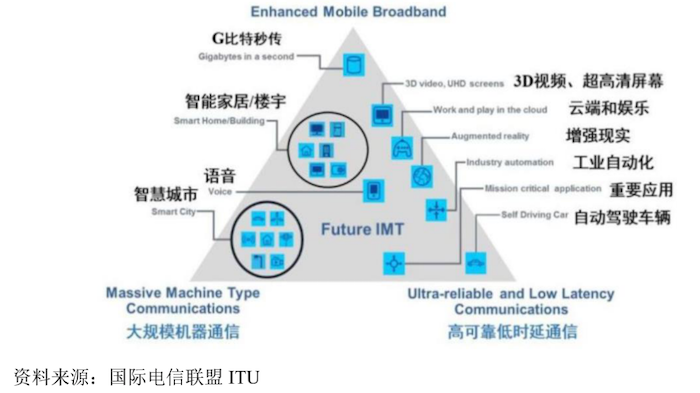

与4G及以前的通信技术相比,5G移动通信最大的特点在于下游应用场景重点在于与物联网技术、实体经济的融合。根据国际电信联盟ITU显示,5G三大使用情景包括智能家居/楼宇、智慧城市、3D视频、超高清屏幕、自动驾驶车辆和工业自动化等。但目前市场仍不完善,5G能够发挥的空间有限。

另信科移动技术服务收入也出现持续低迷的现象。公司技术服务以移动通信一体化服务为主,过去三年占技术服务收入的80%以上,辅以运维服务收入。

信科移动一体化服务主要包括无线网络规划、建设和优化,收入从2018年26.10亿元降至2020年20.87亿元,纵使网络运维服务收入有所增加,但受比重影响,信科移动技术服务整体收入从27.79亿元下降至2020年24.50亿元。今年年上半年,信科移动技术服务收入为7.66亿元。

因此,信科移动过去三年的营收增速疲软甚至于出现下滑,从2018年51.42亿元下滑至2019年44.80亿元,2020年营收虽小幅回升至45.18亿元,仍难及2018年。截至今年上半年,信科移动营业收入为14.53亿元。

但更大的风险在于,信科移动九成收入均未收回。招股书显示,2018年至2021年上半年信科移动各期的应收账款金额分别达到了42.22亿元、36.91亿元、37.23亿元和33.45亿元,占当期营业收入的比例分别高达93.86%、96.73%、96.41%和135.48%。

另各期计提的坏账准备(含合同资产)金额就分别达到了6.12亿元、6.50亿元、6.42亿元和6.02亿元。对此信科移动给出了四种解释,一是第四季度收入占比较高,付款周期相对较长;二是公司移动通信一体化服务占比较高,一体化服务结算周期更长;三是信科移动下游主要客户是通信运营商和大型政企客户,付款流程需多层级审批,导致回款周期较长。

报告期信科移动的各年坏账准备均超6亿元。此外信科移动一年以内的应收账款平均占比才61.25%,公司应收账款和合同资产平均九成的账龄在3年以内。

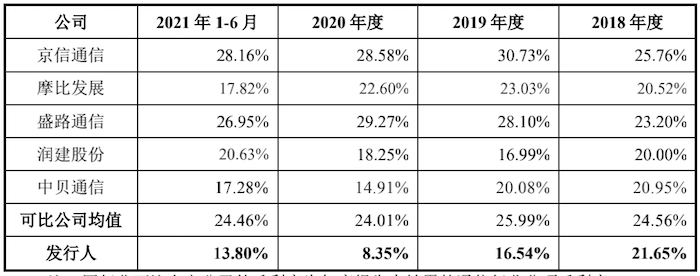

不仅如此,和同行业中兴通讯(000063.SZ)、京信通信(2342.HK)、通宇通讯(002792.SZ)摩比发展(0947.HK)、盛路通信(002446.SZ)、中贝通信(603220.SH)、润建股份(002929.SZ)等的对比下,报告期信科移动1.10次/年、0.98次/年、1.04次/年和0.7次/年的应收账款周转率还是低于行业平均1.90次/年、1.86次/年、1.86次/年和1.91次/年的周转率。

尤其是和中兴通讯、通宇通讯2次/年以上的应收账款周转率相比,信科移动更显弱势。虽然过去几年信科移动发生坏账的比例较小,但公司营运资金已经受到显著影响。

竞争力显不足,现金流困境何解?

移动通信行业是典型的技术密集型和资金密集型行业,行业研发投入高、周期长、风险性高的特点,使得每一代移动通信技术都需要大额的资金投入已实现通信标准、底层核心技术和产品的研究开发及后续商业化等过程。

为了维持市场竞争力,信科移动大力搞研发。2018年至2021年上半年,信科移动研发费用支出均在10亿以上级别,分别为10.86亿元、14.86亿元、14.20亿元和5.95亿元,研发费用率对应高达21.10%、33.10%、31.36%和40.82%,远超同行业平均值8.54%。

而信科移动在产业化、供应链搭建、市场开拓以及服务能力的投入不足,加之历史上TDD技生态体系的成熟度低,未形成足够大规模的市场化应用,导致前期投入回收严重不足。目前,信科移动2018年至2021年上半年累计亏了46.14亿元。截至2021年6月,信科移动经审计的未分配利润高达-71.81亿元。

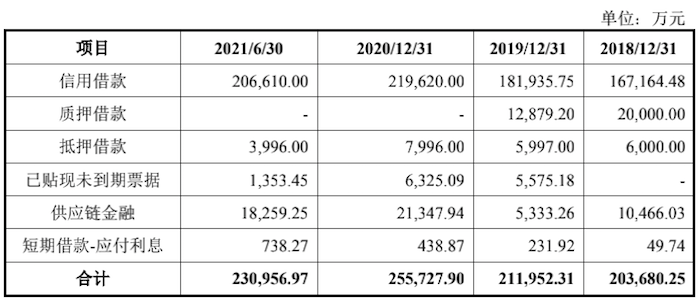

持续亏损下,公司经营活动产生的现金流量净额也持续亏损,分别为-5.19亿元、-8.78亿元、-8.80亿元和-16.85亿元,同时还面临高负债的压力。据招股书披露,报告期信科移动平均每年发生20多亿的短期借款,合并资产负债率分别达到了91.60%、105.60%、89.11%和70.14%。

高负债率和营运资金压力使得信科移动不仅面临资金调配风险,更意味着未来产业化能力、供应链搭建的投入将不足。

单从经营毛利层面看,信科移动的表现也毫无优势。2018年至2020年信科移动综合毛利率从21.71%掉至8.50%。其中,2019年和2020年,信科移动5G系统设备毛利率更是分别为负值-53.08%和-57.31%。

公司表示:系5G系统设备初始投入成本高昂,信科移动为积极开拓市场,采取战略性报价所致。和同行业可比公司平均毛利率相比,信科移动明显偏低。

行业上,移动通信网络设备企业的行业公司包括华为、中兴通讯(000063.SZ)和爱立信(Ericsson,ERIC.O)、诺基亚(Nokia,NOK.N)、京信通信(2342.HK)、通宇通讯(002792.SZ)、摩比发展(0947.HK)以及盛路通信(002446.SZ)等。

2020年我国5G全面商用背景下,该年3月移动5G二期无线网主设备集中采购以及4月电信联通5GSA新建工程无线主设备联合集中采购中,中标企业均包括华为、中兴通讯、爱立信及信科移动四家。

其中,集中采购华为合计中标基站数27.19万个,中标份额为56.05%;中兴通讯合计中标基站数15.01万个,中标份额为30.95%位列第二;爱立信以合计5.19万个中标基站数排名第四,中标份额为10.70%,信科移动该年仅中标合计1.12万个基站,以2.3%的中标份额垫底。

而今年上半年7月在移动广电5G700M无线网主设备集中采购和电信联通5GSA建设工程无线主设备(2.1G)联合集中采购项目中,华为与中兴通讯的头部优势稳定,中标基站数分别为42.80万个和23.29万个。信科移动和爱立信则分别中标2.50万个和1.73万个,虽然信科移动中标份额较去年有所提升,但与第二位中兴通讯的中标数量相差近十倍。

但值得注意的是,信科移动对于中国移动的收入依赖却很高,2018年至2021年上半年来自中国移动的收入分别占到了总收入的62.62%、51.81%、47.19%和45.87%,平均一半的收入都来自中国移动。

评论