文|长桥海豚投研

2022年刚开始,各大新能源车厂就迫不及待地大秀自己的成绩单了,几家的交付都跟打鸡血了似的。

而与车企秀肌肉的同时发生的是,2022年新能源汽车补贴政策如期出台,补贴要退坡。因此,本篇长桥海豚君主要来盘点一下各家的交付底色并展望2022年的补贴政策。

这里先来一个太长不看的总结:

1、12月新能源汽车交付成绩如何?

看似吊炸天的成绩,大多都在预期之内,偶尔几家比如“小理”,成绩超预期有点严重。通过各家车企数据的对比,长桥海豚君可以明显可以感受到新能源车渗透率快速拔高的阶段,赛道的的朝阳特征——百花齐放、百家争鸣;而且,2022年新车会持续密集发布,这都为2022年新能源车市的高增长奠定了基础。

2、如何解读2022年新能源汽车补贴政策?

补贴退坡本身是利空事件,但市场早有预期,再加上此次一些政策还有超预期的成分,因此,长桥海豚君将该事件定性为利空兑现是好事。

政策端的支撑会对2022年销量形成一定支撑,市场预期从12月份的500-550万辆上调至600-650万辆。

而2022年的强势销量预期如果兑现的话,之后补贴全面退出的话,可能会提前透支2023的需求,如果没有技术或材料端的成本下探,2023年可能新能源车市可能会面临一定压力。

但如果成本端能通过单车爆款背后的规模销售+零部件标准化,像光伏行业一样迎来平价时代,新能源汽车将真正步入市场化健康发展的阶段。

一、12月成绩单:百花齐放,2022年高增长的底气

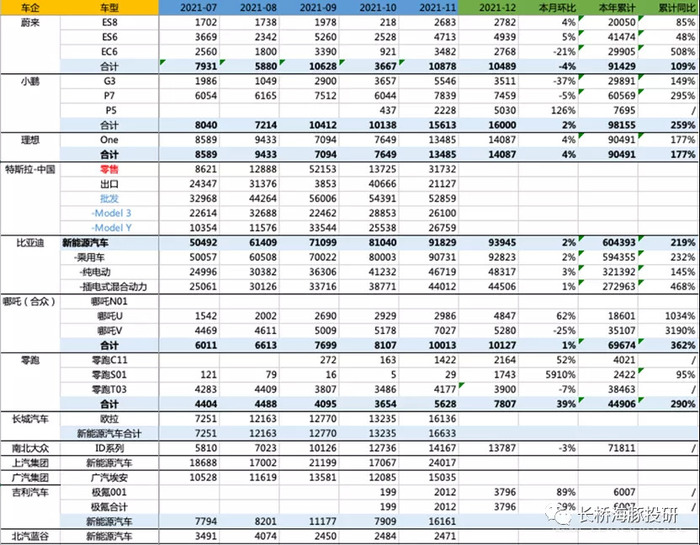

行业数据还没有公布,长桥海豚君拿代表企业的数据来观察行业变化。主要分为五个类型的车企,分别是①蔚小理组成的一线造车新势力、②特斯拉、②比亚迪、④零跑和哪吒为代表的二线造车新势力,与⑤传统车企旗下的新能源品牌。

数据来源:公司公告,长桥海豚投研整理

上表是数据一览,下面我们针对各个类型的车企分别进行阐述(特斯拉中国数据尚未公布):

1、鱼跃龙门的一线新势力:蔚小理距离10万年销一步之遥,小鹏如期夺冠

按照蔚小理11月时候给出的四季度销量展望来倒推,三个公司12月份的交付数据均在0.9-1.1万辆左右。实际交付数据只有蔚来落在预期之内,而小鹏和理想均大幅超出预期。

当然,今年以来新能源车企大致的套路是都是:给指引——业绩超指引——上调下期预期,因此,当下超预期是市场被套路“惯”出来的正常期待。

而这次“小理”超预期的点主要在于超得有点太夸张了:小鹏12月指引上限1.1万辆,实际超了45%!理想指引上限也是1.1万辆,实际超了28%。

数据来源:公司公告,长桥海豚投研整理

数据来源:公司公告、长桥海豚投研

(1)小鹏:一切为了新能源车的普及

从汽车三宝按月销量可以看到,小鹏下半年彻底爆发,最终如期夺冠。回溯的话,它3-4季度的发力主要与产品和渠道有关:

产品定价更友好:公司推出了定价更低的磷酸铁锂版本的G3和P7、同时开始交付起步价低于20w的P5(12月交付5030台,还推出了“先提车、后装雷达”的交付模式);

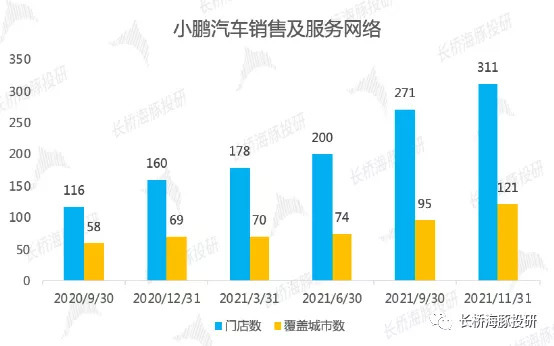

加盟相助,渠道猛增:配合公司“普及智能电动车”的公司战略,公司终端销售渠道快速铺开。小鹏是目前“蔚小理”中唯一采取“直营+加盟”模式的车企,加盟店的佣金在二季度的财报中已经开始有所体现。

截止2021年11月底,公司已经在121家城市拥有311家实体门店,并且公司2021年的年度目标是350家门店。

数据来源:公司公告,长桥海豚投研

(2)理想:一切为了做大销量的实用派

理想依靠单一车型实现年销破9万辆的成绩也实属难得。我们依旧从产品和渠道两个方面来解读:

产品方面:理想ONE的确是一款深度理解用户需求的车型,并且从定价来看也极具性价比。另外增程式作为一种混动车型,天生更加适合北方等天气寒冷地区,其全国普适性比纯电车型更好,因此理想门店在全国的布局是比小鹏和蔚来更加均匀的。

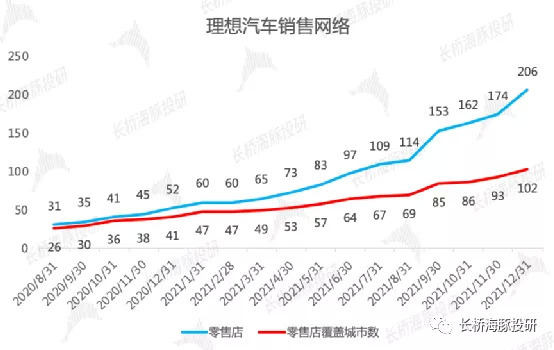

渠道方面:虽然最终的量不及小鹏,但公司3-4季度的门店扩张速度明显加快,截止2021年底,公司在102个城市拥有206家门店。

(3)“高冷”蔚来要掉队?

相比小鹏和理想,蔚来在“高冷”的定价之下,爆款特征明显弱了一些。目前在售的三款车型ES6 12月交付4939量,不足5000辆。

ES 6以及同价位的EC6,起步价超34万(补贴后),ES8的起步价则超45万,而小鹏最贵的车型P7起步价也才22万,理想则固定售价33.8万。更贵的车型销量更低也比较合理。

性价比的角度看,蔚来的定价中包含了其后续提供的更多服务,较高的毛利率来为后续提供更多服务做支撑,而普通消费者对此或许并不理解或接受度较低。

并且在此次新能源汽车补贴退坡的关口,特斯拉早早地在12月份就上调了定价,小鹏则给了消费者10天的过渡期,而蔚来选择在2022年3月31日后才将退坡金额转移给消费者,可见它的车辆销售压力。

不过,长桥海豚君再次强调一下,经过一段时间的低迷,蔚来2022年可能会迎来机会,比如3月底ET7的交付、9月份亲民款ET5的交付,以及可能推出的定位中端的双子星品牌。

关于蔚来更详细的机会判断,可以参考长桥海豚君12月21日的最新观点更新《“爆款体”ET5登场,蔚来要重燃“未来”》。

2、二线新势力:“崛起”是主弦律

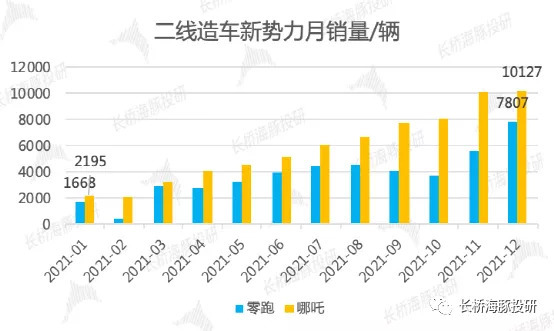

二线造车新势力的崛起也是2021年车市的重要特征,以零跑、哪吒为例:

零跑汽车2021年年初1月份销量不足2000辆,年终12月份销量接近8000万辆(1月销量的4.6倍);

哪吒汽车2021年年初1月份销量略超2000辆,年终11-12月份均跻身月销万辆的阵营(12月销量是1月销量的4.6倍);

相比一线的蔚小理(年终12月份销量是年初1月份销量的1.5-2.5倍),其环比增速和当前的绝对销量都构成新能源车市的重要玩家。

数据来源:公司公告、长桥海豚投研

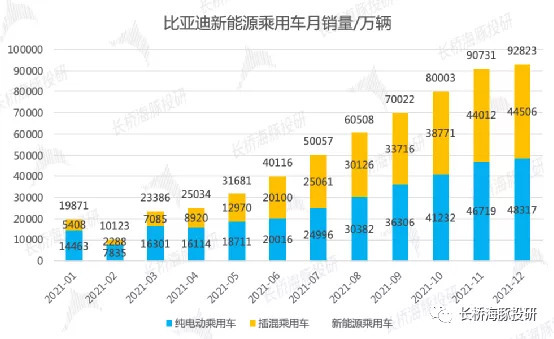

3、比亚迪:“电池+降价”双王炸,2021新能源交付最强王者

比亚迪12月交付9.3万辆,2021年累计交付量突破60万辆(同比增219%),强者恒强。

自今年5月份以来,比亚迪基本以每月环比新增销售1万台的速度在增长,逐月超预期,在一众新势力、传统车企还在欢庆月交付迈入万辆门槛的同时,比亚迪已经在冲刺月销10万辆的目标了。

并且据订购比亚迪宋 Plus DM-i车型的消费者反馈,“托关系加钱也要在4个月后提车”。因此长桥海豚君认为,明年比亚迪销量继续保持强势是大概率事件。

数据来源:公司公告、长桥海豚投研

4、传统车厂:卖力“追赶”,2022等待奇迹

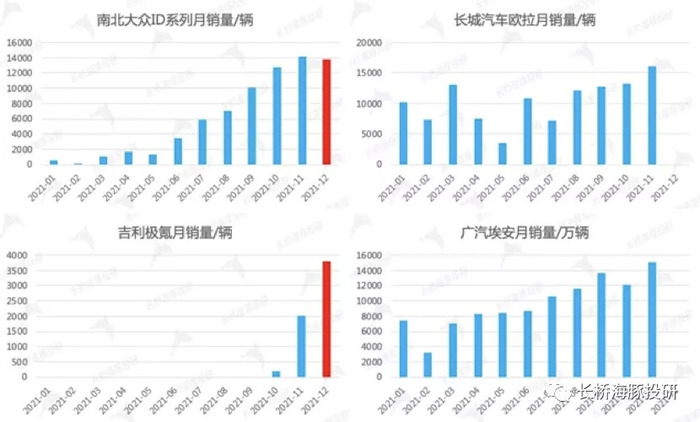

长桥海豚君统计的传统车企电动车主要包括南北大众ID系列、吉利极氪、广汽埃安、长城欧拉等品牌,主要呈现出以下特征:

四个样本车企的月销量整体呈现攀升的趋势,其中南北大众ID系列、长城欧拉、广汽埃安月销量基本稳定在1万-1.5万辆之间;

吉利极氪自12月交付3796台,21年累计交付6007台,不及公司此前对外披露的7000辆交付目标。极氪在营销、交付等方面的负面新闻仍未见好转,2022年继续跟踪极氪001的销量、新车型的量产等因素;

传统车企相比新势力、比亚迪等新能源车企起步较晚,且转型束缚较多,但随着极氪001的、上汽智己的交付,其新能源品牌已经陆续走上正轨。

2021年,传统车企似乎依旧在走车海战术,靠快速推新和众多车型冲击总销量,有影响力的爆款车型较少。

不过,在油耗考核和竞争对手的压力之下,他们现在转型逐步走上正轨,2022年会经历销量爬坡、新车型密集发布的过程,有希望是2022年新能源车市的重要增量。

数据来源:公司公告,长桥海豚投研

小结:特斯拉虽然还没有公布中国工厂的批发数据和中国市场的零售数据,但预期不会差。上述这些数据都纷纷体现出了中国新能源车市百花齐放、百家争鸣的繁荣景象,2022年新车会持续密集发布,这都为2022年新能源车市的高增长奠定了基础。

但近期新能源汽车板块股价调整中,长桥海豚君认为最核心的原因是估值偏高,回调更健康。

其中也不乏对基本面的一些担忧,例如以锂为代表的上游原材料涨价逐步向下游传导,有损产业链盈利能力;再例如,补贴退坡影响盈利或销量的担忧。

2021年12月31日,四部委联合发布了《关于2022年新能源汽车推广应用财政补贴政策的通知》,下面长桥海豚君就来解读一下2022年的新能源汽车补贴政策。

二、2022年新能源汽车补贴新政:小超预期,利空兑现

2022年补贴政策主要有三个要点:

(1)补贴如期退坡:2022年补贴标准在2021年基础上退坡30%,城市公交、道路客运等公共领域新能源汽车在21年基础上退坡20%;

(2)明确补贴终止日期:2022年12月31日之后上牌的车辆不再给予补贴;

(3)取消补贴规模上限:2020年当时的政策明确“原则上每年补贴规模上限约200万辆”,此次政策将补贴规模从原本预期的200万台补贴规模上限放开,实施贯穿2022年全年的补贴。

对此,长桥海豚君的看法如下:

(1)政策整体小超预期。其中前两点与此前发布的政策保持一致,放开200万辆补贴上限是核心超预期的点。在2023年补贴全面退出前夕,放开补贴上限,料2022年底会出现明显抢卖/买,强化2022年销量增长预期。

(2)补贴金额退坡,2023年补贴全面退出,预期中的利空兑现。此次纯电单车补贴减少四千到六千块,退坡后单车补贴金额在0.9-1.3万元;插混车型退坡约两千元,退坡后补贴金额约五千元。

退坡金额相对绝对车价,影响有限,但毕竟是利空影响,并且看一年之后,2023年补贴全部退出时,对车企的影响会更加强烈。

另外,补贴退坡对车企的影响主要表现在销量和盈利能力上,核心看退坡金额是由车企承担还是消费者承担。车企承担则损失盈利,消费者承担则损失销量。

目前来看,大部分车企都将补贴退坡转移给了消费者,只是有无过渡期的区别,例如特斯拉12月份就上调了车价、小鹏和蔚来分别选择在1月10日和3月31日之后转移给消费;

(3)2022年新能源汽车销量预期上调

乘联会2022年新能源乘用车销量预期自480万辆上调至550万辆(渗透率25%),新能源汽车销量预期自500万辆+上调至600万辆(渗透率22%);

海豚君在11-12月份统计券商预期时,他们对2022年新能源汽车销量的预期大致集中在500-550万辆左右,而近期统计到市场预期普遍上调到600-650万辆。

小结:政策小超预期,预期中的利空兑现。对2022年销量形成一定支撑,市场预期从500-550万辆上调至600-650万辆。

但2022年的强势销量有透支2023年需求的成分,如果没有技术或材料端的成本下探,2023年可能新能源车市可能会面临一定压力。

但如果成本端能像光伏行业一样迎来平价时代,新能源汽车将真正步入市场化健康发展的阶段。

整体观点:不论是亮眼的成绩单,还是落地的补贴退坡,其实基本都是预期之内的事情,而近期股价持续波动,本质的原因还在于估值水平较高,经不起市场基本面的担忧。2022年新能源汽车板块仍旧是机会很大、机会很多的板块,但板块逐渐进入考验研究深度、寻找阿尔法的阶段。

评论