文|小食代 潘娴

在竞争激烈的中国啤酒市场,巨头们在高端化之外又讲起了另一个故事——多元化,例如就在最近短短三个月内,百威已两度当起了投资人,在中国市场投资低度酒公司。小食代今日留意到,在上月底及去年10月,果酒品牌“MissBerry贝瑞甜心”母公司格英(上海)品牌管理有限公司、低度酒饮品牌“兰舟”母公司杭州利口酒业有限公司先后发生工商资料变更,均新增一位名为“INTERBREW CHINA HOLDING LIMITED”的投资人。根据百威亚太2019年发布的上市文件,这是百威集团设立在香港的企业。

事实上,百威加码低度酒可以说是大型啤酒商探索多元化的一个缩影。在今天接受小食代查询时,一位接近华润雪花最高层的人士透露,该公司目前“正密切关注低度酒等多个赛道的投资机会”,希望能迅速打造好非啤酒品类的产业基础。下面我们来一起看看,巨头们打算如何构建自己的酒水生态圈?它们眼中的“香饽饽”又有哪些?

本土企业

先来关注下百威的两笔新投资。

公开资料显示,百威新入股的两家企业均为低度果酒新锐玩家。其中,MissBerry贝瑞甜心成立于2019年,创始人唐慧敏为前RIO鸡尾酒数字零售事业部总监。兰舟则成立于2020年,创始人郑博瀚为原YOOZ电子烟产品合伙人、原狐狸金服移动业务负责人。

在获得百威抛出的“橄榄枝”前,这两个品牌已公开披露多轮融资。从最近的融资情况来看,MissBerry贝瑞甜心在去年9月宣布完成数千万人民币战略投资,该轮投资方有碧桂园创投、沧澜资本、中信产业基金等。而兰舟则在去年8月完成了5000万人民币A轮融资,由传化控股领投、天使湾跟投。值得留意的是,工商资料显示,百威在入股时也向两家公司派驻了同一位负责创投的代表:Muthuraman Kathiresan担任董事。根据百威旗下创投基金ZX Ventures官网,Kathiresan在该基金中负责管理亚太市场。

去年7月,Kathiresan曾在一场公开活动上列举了中国市场的多个消费趋势,包括女性经济、消费年轻化、本土品牌崛起等等。小食代留意到,百威这轮押宝的低度果酒品牌恰恰带着这几个标签,即以年轻女性为目标消费群的本土企业。另外,在最近的低度酒新消费浪潮中,果酒也是主力品类之一。小食代翻查到的华西证券研报数据显示,在2021年前三季天猫低度潮饮品类销售额占比中,果酒以33%的占比排名第一,紧跟其后的还有预调酒(32%)、果啤(20%)、梅酒(8%)等。

抵抗“内卷”

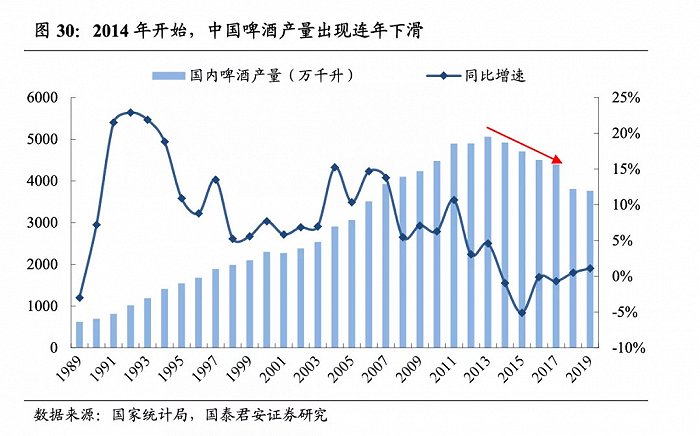

事实上,啤酒商加快跨界布局的动作,在一定程度上也折射出企业正努力抵抗赛道内卷的心情。随着消费主力军数量减少、人均消费增长触顶,中国啤酒市场的销量需求天花板似乎早已到来。根据wind数据,2013-2019年中国啤酒的主力消费人群人口(25-44岁)数量从4.43下降至4.24亿人,同时人均消费量从37.22不断下滑至26.89升/人,两个因素叠加导致行业整体产量从5065.00下降至3765.30万吨。

进入存量竞争时代,许多啤酒商都在强调高端化,希望以优化产品、利润结构的方式实现增长。但看得更长远一点,这也有可能导致高端啤酒同质化的困局。因此,在寻求高端化的同时,打造啤酒外的第二增长曲线、谋求多元化吸引了不少企业的目光。在华润雪花首席执行官侯孝海看来,多元化发展已成为啤酒产业迈入新阶段的特点之一。“这个产业的人不仅是做大主业,也在做白酒、露酒、苏打酒、饮料,说明啤酒产业的扩张性、侵略性、赋能性出现了。”他曾在上月举行的2021雪花渠道伙伴大会上说。

今天,上述接近华润雪花最高层的人士则向小食代透露,华润雪花目前会优先布局白酒,然后在露酒和低度酒进一步加快布局速度,争取在酒饮大版图下迅速打造好非啤酒品类的产业基础。

此前,华润雪花已迈出第一步,把触角伸到白酒领域。去年8月,华润啤酒(控股)有限公司附属公司华润酒业控股有限公司与山东景芝酒业股份有限公司举行战略合作签约仪式。华润酒业将注资景芝的全资附属公司山东景芝白酒有限公司,未来双方会在白酒的酿造、分销及推广等环节展开广泛业务合作。“华润雪花是希望能借助现有的啤酒渠道网络和管理能力,与想布局的其他酒类形成相互赋能,也希望成功探索出一套完整的非啤酒品类(如白酒)生意模式,包括培养专业人才和客户队伍。这是他们对酒业的全盘思考。”该人士今天告诉小食代。想将啤酒成功经验复制到其他品类的,自然还有百威集团。在上月宣布全球新战略时,该公司也曾表示:“百威集团已经发展出了自己的品类扩展模型,它具有可复制性和经过验证,可以扩展品类的包容性、扩大核心的优势、发展不同的场景、实现高端化甚至扩展到啤酒品类以外。”

首席执行官邓明潇(Michel Doukeris)就在上述战略发布会中透露,百威除了会通过高端啤酒来加速增长,也会推广罐装葡萄酒和鸡尾酒等非啤酒产品。

“生态圈”

在推进多元化的过程中,啤酒商雷达不仅盯着相邻的非啤酒品类,也在探测适配啤酒饮用场景的非酒精饮料,希望建立起囊括多个品类的酒水“生态圈”。以百威为例,这家全球最大啤酒企业去年就在中国市场推出了两个全新的饮料品牌——“植与”气泡水和“黑氪(FUSION)”能量饮料。这也是百威公司首次在中国市场推出自有的非酒精饮料品牌。百威中国超高端新创事业部总裁徐嘉宏曾独家告诉小食代,虽然软饮料和啤酒的消费场景和渠道并不完全一致,但销售网络的协同作用很大。例如,在夜店等啤酒品类的“主战场”,近年来饮料的消费也在增多。“我们也看到喝洋酒兑着饮料,或者把红牛加到啤酒里的饮用方式。这对我们来说就是一个新的消费机会点”。

被视为百威有力竞争对手的华润雪花,也在积极踏出“啤酒圈”,于去年推出一款外观和啤酒一样的碳酸饮料产品“小啤汽”,后者主打满足18-35岁人群的聚会场景。在谈到推出这款新品的原因时,该公司表示,当下的各类社交场景与消费人群逐渐细分,即便是类型丰富的啤酒也已无法完全满足年轻人的个性需求,因此上市一款“果味水 啤酒样”的小啤汽。

可以想象,随着越来越多啤酒商进军软饮,酒精饮料和非酒精饮料之间的界限或许会越来越模糊,为行业整合及品类发展创造更大想象空间。与此同时,这也带来了原本各自安好的饮料巨头要“短兵相接”的变化。例如,全球最大软饮公司可口可乐去年便接连在中国市场推出了两个品牌“柠檬道”及“托帕客”,同样瞄准年轻一代消费者。在各大企业的交锋下,未来的“酒水圈”又会出现怎样的融合和进化呢?我们拭目以待。

评论