文|开菠萝财经 苏琦

编辑|金玙璠

2021年年末,原本平平无奇的调味料青花椒因为几家餐馆的商标纠纷,着实火了一把。近日,藤椒油更是将一家公司送上了上市之路。

来自四川的家族企业幺麻子,凭借着藤椒油,每年进账3个多亿。这家公司近日已向深交所递交IPO招股说明书(申报稿),若上市成功,将成为“藤椒油第一股”。

幺麻子所在的调味品是条明星赛道,经纬中国、高榕资本、天图投资、金沙江创投、梅花创投等知名VC,争相将手伸进了调料罐里。

艾媒咨询曾预测,中国调味品行业市场规模到2021年将突破4000亿元。整个2021年,调味品行业获得了8起总额约为10亿元的融资,调味品相关企业的融资超过70次。

如今幺麻子走上IPO之路,给市场打了一针强心剂。投资人们相信,当宅家做饭、自煮火锅成了年轻人的新饮食习惯,更快捷、更多元的复合调味品,将成为年轻人的居家必备品,这背后可不止一个海天味业和一个颐海国际。而在这个市场规模数千亿、消费客群广泛、品牌集中度低的市场,新玩家还有很多机会,幺麻子们既要继续发展,也要守好领地。

从招股书来看,这家公司严重依赖单一品类,主营的调味油业务营收占比达到94.81%。但这些藤椒油大部分是卖给了经销商和B端客户,并没有直接到爱做饭的年轻人手中。

此外,随着2022年上半年原材料价格的继续上涨,幺麻子坦言2022年全年毛利率将受到影响。可其在调味油板块的产能利用率逐渐下降,若不能马上发力其他品类争抢年轻人,在上市之际将面临很多考验。

家族企业幺麻子,把藤椒油卖给谁了?

渝菜里最点睛的调味料,是花椒油和藤椒油。最后淋上几滴,整道菜就有了鲜麻的灵魂。而在幺麻子、万佛、五丰黎红、树上鲜等本土老字号中,幺麻子的市占率最高。

根据和君咨询的调研数据,2019年幺麻子在藤椒油市场中的占有率约为35%,是国内最大的藤椒油及相关复合调味品的生产厂商之一。

2019年中国藤椒油市场份额 图源 / 和君咨询

从招股书来看,幺麻子盈利能力较强。2018年-2021年上半年,营收分别达3.1亿元、4.1亿元、3.57亿元和2.01亿元,2020年遭遇疫情影响短暂下滑后又有所回升。归母净利润分别为5383.50万元、9599.82万元、1.02亿元、5520.28万元,整体来看,并没有过多受到疫情影响。

2018年-2021年上半年幺麻子营收状况 图源 / 幺麻子招股书

餐饮行业人士张强解释道,调味品作为居家、餐饮必备的消费品,产品单价较低,提价空间充足,议价能力较强的企业,可以结合原材料价格上涨等背景,以及为用户提供户健康化和多元化的产品附加值,定期调高部分产品单价,推动利润率增长。

此外,幺麻子综合毛利率逐年上升,分别为32.17%、37.65%、42.57%以及43.07%。从招股书中可以看到,至2020年,公司毛利率接近同类公司的平均水平,2021年上半年实现反超。

张强告诉开菠萝财经,2021年上半年,海天味业由于原材料价格上涨,毛利率有所下降,而幺麻子因为是夏季集中生产、跨年销售,原材料价格上涨的影响尚未体现,从而当期毛利率高于海天味业等企业。

主要调味品企业的毛利率情况 图源 / 幺麻子招股书

在食品产业分析师朱丹蓬看来,抓住差异化的细分赛道是幺麻子的一大优势,当品牌进入细分赛道时,整体毛利一定较高。不过,艾媒咨询CEO兼首席分析师张毅认为,40%出头的毛利率,并不算特别高,因为同类企业的毛利率偏低。

不少业内人士称,幺麻子早期的家族式的运作管理模式和后期的战略融资布局是优势之一,可以有效控制成本、拓展新客户。

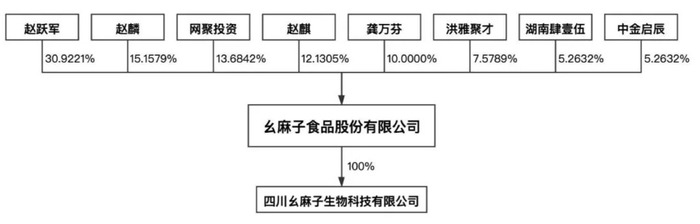

幺麻子董事长赵跃军出生于四川洪雅农村,当地一直有制作及食用藤椒油的传统。1992年,赵跃军夫妇开了“幺幺饭店”,看到店里的藤椒油备受客人青睐,随即开设藤椒油作坊,直到2008年正式成立四川洪雅县幺麻子食品有限公司,品牌开始公司化发展。

夫妻创业、儿子继承,幺麻子是一家典型的家族式企业。招股书显示,赵跃军、龚万芬、赵麒、赵麟同时为公司实际控制人,合计持股68.21%。其中赵跃军、龚万芬为夫妻关系,而赵麒、赵麟分别是长子和次子。赵跃军家族四人在幺麻子担任董事、高管等职务。

幺麻子公司的股权架构 图源 / 幺麻子招股书

当调味品开始进入VC视线,盯上幺麻子的投资方越来越多,其中就包括卤味界龙头绝味食品。招股书显示,绝味食品旗下的全资子公司网聚投资出资1.3亿元占股13.68%,同时,还通过湖南肆壹伍间接持股5.26%,合计持股18.94%,是仅次于实控人家族的第二大股东。

幺麻子面向的主要是经销商和B端客户。其招股书显示,截至2021年6月末,公司已经构建了由445家经销商组成的销售网络,较有代表性的客户包括蜀大侠、海底捞、西贝莜面村、老乡鸡等连锁餐饮,及永辉超市、伊藤洋华堂、沃尔玛、家乐福等连锁商超。

张毅还指出,经销模式收入占其主营业务收入的比例一直稳定在91%以上,说明在产业链中拥有较强的话语权。

幺麻子销售模式以经销模式为主 图源 / 幺麻子招股书

在张强看来,幺麻子积累的渠道资源较强,B端布局较深,但在线上渠道和C端客户方面,存在短板。招股书显示,直到2021年上半年,这家公司的线上销售占比仅有4.09%。

幺麻子:成也藤椒油,危也藤椒油

虽然营收数据亮眼,但幺麻子这类以单品打爆市场的企业,在品类扩展、产能扩张以及供应链建设上,都面临极大挑战。

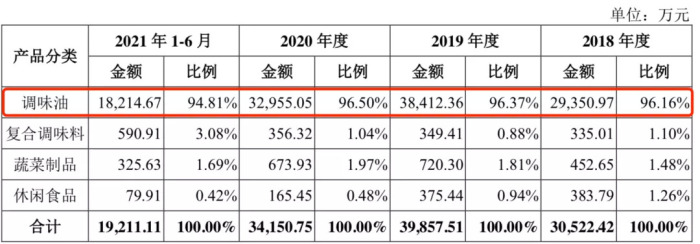

幺麻子最被外界担心的问题是支柱型品类太过单一。幺麻子十分依赖调味油,2018年-2021年上半年,该品类收入贡献比例均在9成以上,分别为96.16%、96.37%、96.5%、94.81%,而调味油品类中又以藤椒油为核心,在报告期内销售占比分别为89.24%、89.29%、86.73%、83.88%。

近两年,幺麻子也试图将业务拓展到复合调味品、清水雅笋等蔬菜制品和方便自热火锅等休闲食品品类,但总体贡献度还不足6%,在天猫旗舰店中,这些品类的销量显示也大多未过百。

幺麻子四大业务销售情况 图源 / 幺麻子招股书

张毅称,单一化发展对幺麻子十分不利,难以抵挡住外部竞争,海天味业、颐海国际等企业,早已进军复合调味料,多条腿走路。而一旦上市,其开拓产品品类的速度和程度将直接与市值挂钩。

可从过往的研发投入来看,幺麻子可能短时间内难以化解“产品单一化”的危机。

招股书显示,2018年至2021年6月,幺麻子的研发费用率分别为0.43%、0.94%、1.95%和2.11%,其间同类企业研发费用率的平均值分别为2.02%、2.33%、2.49%、2.51%,均高于幺麻子。

主要调味品企业的研发费用率 图源 / 幺麻子招股书

“企业在上市前集中火力抢占市场,无可厚非,但现在单一靠酱油、蚝油、藤椒油,已经没有太大市场空间,消费者的消费模式、特点、需求都在发生变化。企业如果还是只停留在过去,做单一的产能布局,不加大研发力度开拓新品,风险会加大。”张强称。

不过,幺麻子在招股书中提到,此次拟将4013.96万元的募资用于研发中心建设项目,其中1440万元用于未来三年新增的56名研发人员的薪酬成本。

当前的新品研发不足,已经给幺麻子带来了第二大风险,单一品类产能过剩。招股书显示,2018年-2021年上半年,调味油品类的产能利用率分别为87.36%、110.43%、79.17%、56.42%。可以看到,自2020年起,其调味油产能利用率显著下滑,2021年上半年,过剩产能接近一半。

幺麻子产能情况 图源 / 幺麻子招股书

关于资金用途,幺麻子还在招股书中表示,IPO募集所得资金中的3.7亿元,将用于投资年产2万吨藤椒油、1800吨藤椒系复合调味酱汁及休闲食品建设项目。

对此,不少业内人士称,复合调味酱汁及休闲食品的扩产迫在眉睫,业务结构横向、多元化发展,才能继续增长。

“一旦产能过剩、终端供大于求的时候,往往会导致价格被打穿、利润降低、盈利收缩。”为此,张强认为,除了将业务结构多元化,还可以去收购其他企业,形成业务上的合力。

幺麻子的第三大风险是,原材料价涨价导致毛利率和利润的下滑。

其在招股书中称,公司生产的主要原材料为油料,以及藤椒、红花椒、木姜、竹笋等农副产品,供求格局和采购价格存在较大波动,如果未来主要原材料价格进一步出现大幅上升,或将侵蚀公司毛利率,经营业绩也将因此受到不利影响。

这也是整个行业遇到的问题,由于原材料等成本上涨,2021年第四季度,从海天味业开始,调味品生产企业纷纷宣布产品提价。调味品企业上调价格,毛利率最先受到影响。

2021年调味品企业调价情况 图源 / 幺麻子招股书

张毅称,扩大产能的同时,幺麻子还应该考虑加大在上游供应链上的投入,因为伴随销售额增长,对上游供应链的依赖性会越来越高,如果供应链价格大规模变动,利润就很难控制。

“大宗商品的原材料价格上扬,是由整体的供应链决定的,从目前的原材料供需关系来看,价格相当长一段时间都会处在一个相对高点的位置。”他认为,企业恐怕要做好足够的预期,同时做好两个方面,一是加大营销力度,用增加销量抵消成本上升带来的压力;二是加大直营电商等渠道的布局,以期获得更高利润。

复合调味料赛道火了,老牌调味企业的出路在哪?

一位业内专家在接受咨询公司Third Bridge访谈时,对调味品市场进行了总结:上世纪80年代和90年代,消费者家里用的调味料更多是酱油、醋、盐等单一调味品,随着消费者对口感要求的提升,加上人口流动的变化,传统调味品的渗透率已接近100%,进入盛极而衰的产品生命周期,复合调味料在21世纪后进入品类渗透期。

据Frost&Sullivan的数据显示,复合调味料是近年来唯一保持双位数增速的调味品类目,其市场规模占比仅次于酱油。

上述专家指出,在餐饮业,连锁餐馆和外卖餐饮使用料理包以及复合调味料,可以减少对厨师的依赖程度,满足产品标准化、口味定制化的需求,并提高出餐效率;在家庭端,复合调味料可以帮助烹饪技能较弱且追求烹饪便利性的用户,做出跟餐厅口味相差无几的菜肴。“所以不论是在B端还是C端市场,对复合调味料的需求会越来越旺盛。”

2020年疫情背景下,一部分年轻人养成了在家做饭的习惯,方便、标准、口味稳定的复合调味品,成了他们的厨房必备神器,因此被称为“懒人调料”。打开小红书、抖音和B站,用火锅底料、钵钵鸡料、酸汤肥牛料等“煮一切”的快手菜菜谱随处可见,也顺便带火了调味品赛道。

据不完全统计,我国调味品行业已诞生21家上市企业,头部企业海天味业当前市值4603.92亿元。而在一级市场,自2021年以来,调味品赛道的融资明显增多,据天眼查数据显示,这一年,调味品行业获得了8起总额达10亿人民币左右的融资,调味品相关企业的融资超过70次。

大到连锁餐饮品牌海底捞,小到刚获融资的新品牌,都想在“懒人调料”赛道分一杯羹。

Third Bridge专家表示,疫情期间,中低端复合调味品产品又热起来了,一些企业和品牌的低端线获得了短期的增长。但他强调,高端化是发展趋势。“如果企业还在低端上发力,会造成渠道过剩和产能过剩,在行业中很难立足。”

在高端化、健康化之外,多元化的渠道布局或将成为市场破局的关键。张毅注意到,相关企业会利用包装和品质来区分产品的价格段位,并在直播电商、社区团购等新渠道扩张,从而提升利润空间。

在朱丹蓬看来,大多数复合调味品行业的新品牌没有入场壁垒,要想实现全国扩张,达到海天味业的普适性,还需要突破不同菜系的限制。本质上,这考验的是公司的产业链以及整体供应链的工业化、标准化,而有了后端供应链的稳固支撑,才能立足于竞争激烈的前端消费市场。

疫情助推下的市场窗口期不会一直存在。上述Third Bridge专家预测,复合调味料在2021年的年复合增长率为12%-15%,未来2-3年的增长率预计在10%左右,很难再有爆发性的增长。随着消费者对复合调味料认知的加深,调味品行业将处于产品不断细分多元、市场不断向头部品牌集中的阶段。

张强也有相同观点,他认为,复合型的调味料出现网红产品的概率较高,是因为它抓住了年轻人消费趋势的变化。而像幺麻子这样的企业,如果还是停留在过去的地盘,面对那些已经跳出单一酱料布局的企业,很容易失去竞争优势。

*应受访者要求,文中张强为化名。

评论