文|深潜atom

随着中国人口老龄化的加速到来和居民对健康支出能力的增强,康复医疗器械行业迎来了较快发展期。目前国内康复医疗器械市场玩家较多,市场占有率总体较为分散,作为头部玩家之一,伟思医疗在2020年7月登陆科创板,是国内最早上市的康复医疗器械公司。

公开资料显示,伟思医疗成立于2001年,总部位于南京,产品主要为电刺激类、磁刺激类、电生理类设备、耗材及配件等康复医疗器械及产品,是一家主营业务完全为康复医疗设备的上市公司。公司产品的销售采取以经销为主的销售模式,对经销商均采取买断式销售,原则上采取先款后货的结算方式,这种商业模式资金投入少,存货风险小,可以看出公司在市场上有一定的话语权。

01、快车道上已经高速行驶5年,但市场却并不买账

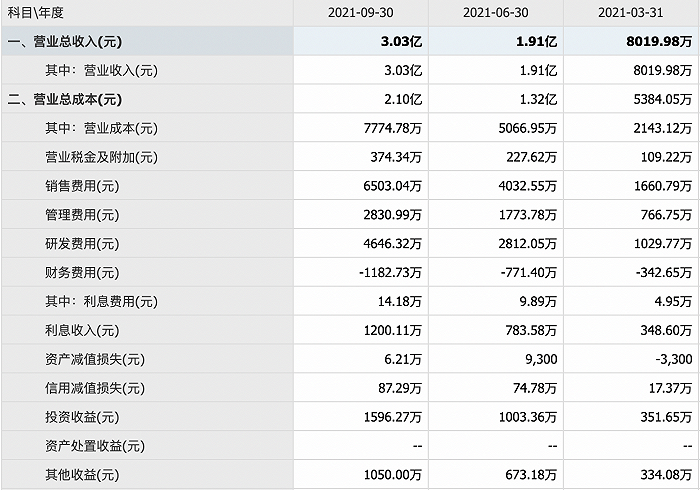

从盈利端看,伟思医疗过去五年快速增长。 2017年,2018年,2019年,2020年,2021年前三季度,公司归母净利润分别为0.40亿元、0.63亿元、0.99亿元、1.44亿元、1.08亿元,增速分别为为74.26%、57.08%、57.37%、44.07%、25.66%。

从营收端看,伟思医疗过去五年营收快速增长,不过近两年增速有所回落,且与净利润增长较为同步。2017年、2018年、2019年、2020年、2021年前三季度,公司营业收入分别为1.44亿元、2.08亿元、3.19亿元、3.78亿元、3.03亿元,增速分别为为50.67%、43.80%、53.47%、18.66%、18.91%。

△近五年营收

从长期收益能力看,伟思医疗先升后降。2017年,2018年,2019年,2020年,2021年前三季度,公司ROE分别为。31.11%、38.62%、47.03%、19.66%、7.49%,排除2020年ROE大幅降低为当年增发上市影响外,公司近两年ROE也略微下降,公司亟需通过盈利增加来消化上市募集资金带来的ROE大幅下降。

不过值得注意的是,市场似乎并不对公司的高成长买单,公司股价从最高点235.10元,下跌至近期100元附近震荡,跌幅超过一半。目前,公司市值仅为70亿元出头,市盈率不足45倍,对比大幅回调后的医疗器械龙头迈瑞医疗,市盈率仍然有53倍,这个估值似乎表现出了投资者的冷漠。

02、预收款项彰显了商业模式的优势,但也可能限制了增长

伟思医疗2021年三季报显示,其应付票据及应付账款1062.36万,合同负债3481.85万,合计4544.21万元,占总负债的43.28%。其中,合同负债主要为预收货款,验证了其先款后货的生产销售模式。

结合存货数量看,伟思医疗2021年三季报显示,其存货为3484.48万,基本与合同负债数量相当,可以看做公司是严格按照下游需求来进行生产。这一商业模式效率较高,风险较小,但值得注意的是,这种严格按订单需求来生产销售的模式是否能快速的复制扩大规模,激发市场需求值得长期观察。

另外一点,伟思医疗的销售费用过高,远超其同期研发费用。2021年上半年销售费用4033万元人民币,较去年同期增长24.63%,销售费用占营业收入比为21%。变动原因主要系市场推广费用、差旅费、薪酬增加以及新增股份支付费用所致,其中市场推广费由去年的386万提升至652万。

△营业成本

目前国内康复医疗器械产品种类繁多,厂商数量众多,行业呈现中小企业林立的局面,伟思医疗的竞争对手也逐渐增多。事实上,医疗器械企业对销售渠道花重金进行抢占布局是固有操作,但若长期“重销售,轻研发”,势必对其未来期间的业务增长埋下隐患。长期以来,国产医疗器械一直面临来自研发和自主知识产权的困难,特别是在高端医疗设备领域,仍有诸多技术短板有待补齐,研发能力必须加快提速。因此,未来伟思医疗是否会加码研发无疑也值得关注。

03、研发投入尚可,如何想象新的成长前景

伟思医疗所处的康复医疗器械行业属于技术密集型和多学科交叉行业,该行业研发周期较长,研发投入较大,行业内产品的同质性较为严重,市场竞争激烈。

伟思医疗2021年三季报显示,公司2017年,2018年,2019年,2020年,2021年三季度研发费用分别为1304.12万元、1854.31万元、2738.35万元、3428.74万元,4646.32万元,总体增速尚可,且2021年前三季度增速达到了94.71%。在康复医疗器械这种以技术为主要驱动的行业中,研发投入是玩家维持竞争力最基本的要求。

△近5年研发成本

但从半年报中我们可以看到,在伟思医疗的研发计划表中有部分项目受到疫情影响未完成,伟思医疗表示将在2021年内完成,目前项目完成时间已推迟8个月。行业技术更迭日新月异,研发项目的推迟或会导致公司面临技术和产品的竞争力下降。如研发投入达不到预期效益,也会影响到公司的整体盈收。

而更大的难题还是这些流失的研发人员转身成为自己的竞争对手。最高法《2017年中国法院50件典型知识产权案例》中就收录了伟思医疗与南京麦澜德医疗科技有限公司的专利权属纠纷案件。

据企查查披露,南京麦澜德的法人及实际控制人为杨瑞嘉,持有公司26.15%的股份,公司另一个大股东为史志怀,其直接持有公司24.51%的股份,二人合计持有南京麦澜德的股份超过50%。在创立南京麦澜德之前,二人均曾在伟思医疗效力:杨瑞嘉在2007年开始担任伟思医疗市场部经理、产品部经理,主导市场销售等方面的工作同时,创意促成了多个电刺激类产品的研发和上市;史志怀则于2002年开始就在伟思医疗任职,主要负责产品技术的研发等工作。

两大关键部门业务骨干自立门户,虽然法院判决涉案发明专利的专利权归伟思医疗所有,但相关方面在后续又提起了审判监督程序及其他权利纠纷的诉求,双方围绕多项专利的斗争似乎并未终结。

目前,康复医疗器械的主要市场以三甲医院为主,未来有向二级医院、专业康复医院、非医疗机构、社区医院下沉的趋势。因此,应该说市场是有的,但梳理下来,这条赛道的技术壁垒并不厚,新进的厂家如果过多,有可能中小厂家为了快速进院,利用低价绕过院内招标抢占市场,如果头部企业产品在性能上无突出优势或者建立起强有力的品牌壁垒,将会陷入价格战的泥潭。

伟思医疗想在这种小而美的细分领域创造更有想象成长空间,需要更多的研发投入,不断进行技术升级迭代研发出更多符合患者需求的产品。

评论