记者 | 张乔遇

从事超声波焊接、裁切设备的上海骄成超声波技术股份有限公司(简称:骄成股份)闯关科创板近期获受理,海通证券系保荐机构。

公司2020年靠口罩焊接设备大赚1.87亿元,彼时一台口罩焊接机售价已高达1.31万元!该年骄成股份在主营业务收入颓废的情况下实现总收入同比大增97.01%,三年营收复合增长率达56.04%。

特殊情况下的收入大增并不具备可持续性,公司在招股书中将自己定位为少数能够参与国际竞争的国内超声波设备企业,打破了高端动力电池极耳焊接市场由外资厂商垄断的局面,但界面新闻记者注意到,骄成股份却并未受到大机构资本的追捧,截至发行前的股东阵营仍以自然人股东为主。公司含金量到底几何?

业绩增长不可持续,毛利率较大波动

报告期(2018年至2021年上半年),骄成股份的业务布局较为广泛,公司主要提供超声波设备及自动化解决方案,从事超声波焊接设备、裁切设备的研发、设计、生产和销售,并提供新能源动力电池制造领域的自动化解决方案。

动力电池领域,骄成股份销售超声波焊接设备,包括焊接机和自动检测系统,主要用于极耳焊接和检测焊接过程中不良情况。公司表示目前已积累了宁德时代、比亚迪等客户,还通过元亨、海目星、联赢激光和赢合科技等整线设备集成商将产品应用于国轩高科、中航锂电、亿纬锂能和蜂巢能源等公司的动力电池生产线中。

骄成股份还生产销售中高端轮胎领域的超声波裁切设备。此外,公司还经营动力电池制造自动化系统,包括超声波焊接和大板裁断机、涂布机等用于氢镍电池极片和镍带焊接和途布,以及其他领域的焊接设备,如汽车线束焊接、IGBT功率模块焊接和无纺布焊接等。

但全面布局,就能全面开花吗?

招股书显示,2018年至2021年上半年,骄成股份营收分别为1.09亿元、1.34亿元、2.65亿元、1.83亿元,三年营收复合增长率56.04%,但同期对应的净利润却十分不稳定,分别为2309.20万元、1004.04万元、8723.30万元、3624.40万元。

实际上,2018年至2020年三年,骄成股份的前两大主营业务收入均处于下行通道,部分业务仿佛坐上了“过山车”。骄成股份来自动力电池超声波焊接设备和汽车轮胎超声波裁切设备两大业务线的收入不断下滑,两大业务收入合计从2018年的8100.83万元下滑至2019年的6597.02万元,并进一步下滑至2020年的5187.63万元。

对此,招股书解释,系由于2019年3月颁布的《关于进一步完善新能源汽车推广应用财政补贴的通知》,新能源汽车补贴大幅退坡,下游动力电池市场持续低迷;另在疫情影响下,下游大型轮胎客户开工效率较低所致。

同时,公司动力电池超声波焊接机销量从2018年的123台降至2020年的84台;超声波裁切系统销量从167台下降至72台。

而动力电池自动化系统的收入同样经历了大起大落。2019年,骄成股份动力电池自动化系统收入同比暴涨634.07%至5016.24万元,贡献了当期营业收入的37.55%,使得该年骄成股份在前两大业务收入下滑18.56%的情况下,依旧实现当期主营业务收入同比增长24.07%至1.34亿元。

2020年,骄成股份动力电池制造自动化系统收入下降86.21%至691.94亿元,2021年上半年又再次增长至6243.70万元。

2018年至2021年上半年期间,可以看到骄成股份来自其他领域超声波焊接机收入比重均未超5%,唯独2020年收入1.90亿元,贡献了该年七成收入。原因在于2020年新冠疫情爆发,嗅到了商机的骄成股份开发并大卖超声波开发口罩焊接机14292台。

彼时超声波口罩焊接机的单价已经炒到了1.31万元/台,而骄成股份靠此大赚1.87亿元。

虽吃了需求红利大增收入,但难以长久。2021年上半年,骄成股份的口罩焊接机售价降六成至0.49万元,当期仅卖出了281台,销售收入为136.54万元,退回原点。

因此,整体来看,骄成股份前两大业务——动力电池超声波焊接设备和汽车轮胎超声波裁切设备收入下滑,而较有潜力的其他领域超声波焊接设备和动力电池自动化系统收入却阴晴不定。

由于销售结构的反复变动,2018年至2021年上半年,骄成股份的综合毛利率分别为62.29%、45.68%、64.18%和47.25%,也呈现较大幅度的波动。

应用环节单一,五机构突击入股

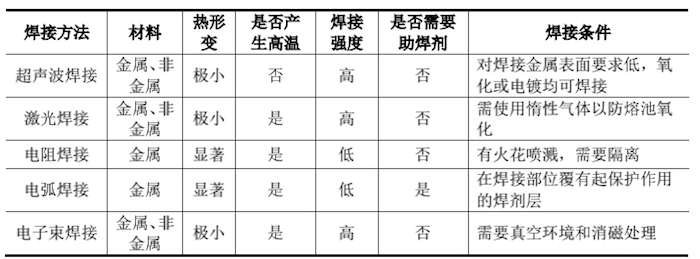

行业焊接技术多样,除超声波焊接外还包括激光焊接、电阻焊、Micro TIG等,我国超声波工业应用起步较晚,尤其是在动力电池焊接领域,尚未出现规模较大的龙头企业,相比之下激光的技术路线相对成熟且市场参与者竞争程度更高。根据中商研究院统计,2020年中国激光焊接机市场规模为124.8亿元,而关于超声波焊接市场则少有资料。

产业信息网研究表示,离子电池或电池组的制作工序非常多,而其中有多道工序,如防爆阀密封焊接、极耳焊接、软连接焊接、安全帽点焊、电池壳体密封焊接、模组及PACK焊接等工序,都以激光焊接为最佳工艺。

界面新闻记者注意到,骄成股份的动力电池超声波焊接设备最广泛的应用于动力电池的单一环节——极耳焊接,而激光焊接设备也可实现电池极耳焊接,两种焊接方法的唯一区别在于是否产生高温。

招股书显示,在多层极耳焊接中,若采用激光焊接,不仅对层与层之间的致密性要求比较严格,而且焊接发热量较大,容易将极耳机穿,还会产生金属化合物降低传导效率,而超声波焊接能够克服激光焊接的上述不足。另一方面,和激光焊接相比,超声波焊接更适用于较薄的金属材料。

招股书显示,国外必能信、泰索迡克、Sonics,国内新栋力和科普为竞争关系企业,但均无公开的财务数据,因此招股书从同属于新能源锂电池设备供应商的角度,另外选取了联赢激光(688518.SH)、 大族激光(002008.SZ)、海目星(688559.SH)等激光设备企业作为同行业可比公司。

另值得注意的是,可比公司中,联赢激光、海目星、大族激光的业务以动力电池生产线整线交付为主,而骄成股份的超声波焊接设备通常作为极耳焊接等关键环节的设备,嵌入到整线之中。

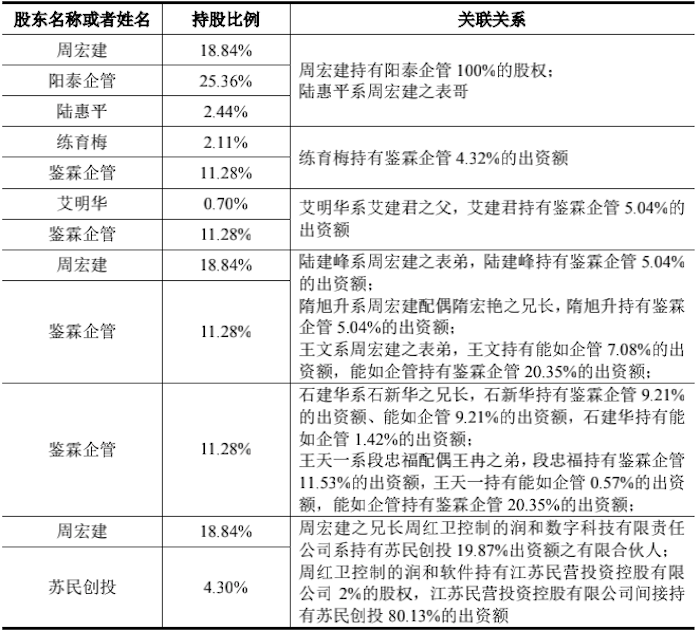

截至招股书签署日,骄成股份的实际控制人为周宏建,直接持有骄成股份1158.95万股股份,占骄成股份发行前总股本的18.84%。同时,周宏建通过阳泰企管简介持有骄成股份1559.58万股,占骄成股份发行前总股本的25.36%,因此,周宏建合计持有骄成股份发行前总股本的44.20%,系公司实际控制人,阳泰企管系骄成股份控股股东。

发行前,骄成股份28名股东中仅五名机构股东苏民创投、福州嘉衍、宇鑫润土和华威慧创,且均系最近一年突击入股。另各股东及宇昂持股平台存在复杂家族成员持股情况。

先分红后上市,替兄弟公司拆借资金周转

此轮冲击科创板,骄成股份计划募集4.24亿元,其中2.38亿元用于智能超声波设备制造基地建设项目,9713.57万元用于技术研发中心建设项目,此外还有9000万元用于补充流动资金。

界面新闻记者注意到,2020年骄成股份资产负债率大幅变动,由28.67%提高至60.67%,变动的原因之一在于公司于2020年12月对累计未分配利润中的1.32亿元进行了现金分红,本次现金股利发放完毕后,骄成股份的净资产金额下降,进而影响期末资产负债率。

招股书显示,2018年至2021年上半年,公司流动比率分别为3.83、2.86、1.38、2.72,速动比率分别为2.89、2.05、0.8、2.1,两项指标整体均呈现不同程度下滑的趋势。截至2021年上半年,骄成股份经营活动产生的现金流量净额出现负值,为-4699.36万元,此前2020年公司经营活动产生的现金流量净额还有1.12亿元,十分充足。

而此次募集9000亿元补充流动资金,是否存在先分红后上市圈钱的嫌疑?

另报告期内,骄成股份还存在为满足贷款银行受托支付要求,在无真实业务支持的情况下,通过供应商或第三方公司取得银行贷款的行为,合计转出金额1550万元。

不仅如此,2018年至2021年上半年,骄成股份频繁拆入三次资金给润和集团,合计1.57亿元。原因系润和集团资金周转困难。据悉,润和集团系实际控制人周宏建兄弟周红卫持股76.80%的企业,系上市公司润和软件(300339.SZ)的第一大股东。截至2021年6月30日,润和集团持有润和软件 5.92%的股份。

目前借款方润和集团根据借款协议的约定向公司偿还了全部借款本金,并根据中国人民银行同期贷款利率计算并收取了资金占用利息。

评论