文|天下网商 刘奕琦

编辑|李丹超

曾经备受中国女生追捧的韩妆,正慢慢消失。

2015年11月,韩国明星李敏镐空降上海。他此行的目的,是为其所代言的韩妆品牌悦诗风吟(innisfree)开幕站台。在寸土寸金的上海南京东路步行街,悦诗风吟开了全球最大的一家旗舰店,店铺共设三层,总面积为822㎡。活动还未结束,李敏镐和悦诗风吟的各种海报图,就已在互联网上铺天盖地传播开了。

李敏镐出席开幕式现场

7年后,悦诗风吟又一次站上了舆论风口。但这一次的关键词是:闭店。

近日,据多家媒体报道,韩国化妆品巨头爱茉莉太平洋(Amorepacific Corporation)旗下化妆品品牌悦诗风吟将在中国市场“大撤店”——从800多家关闭到仅剩140家,撤店600多家,撤店率超80%。爱茉莉太平洋相关负责人在公开采访中表示,集团正对悦诗风吟品牌进行渠道优化,这样的门店调整在2022年仍将持续。

韩妆退潮中,悦诗风吟并非个例。2017年,曾对标悦诗风吟的菲诗小铺(face shop)就启动了关店潮,并于2018年退出中国线下市场。2021年3月,爱茉莉太平洋旗下的伊蒂之屋(Etude House)也相继关闭了中国市场所有的线下门店。

从每年新开门店100多家到撤店率超80%,悦诗风吟经历了什么?韩妆是如何从中国女生梳妆台上消失的?韩妆的退潮,又为国货美妆敲响了怎样的警钟?

成也“快”,败也“快”

“现在10条代购广告里,经常1条有关韩国美妆产品的都没有。”定居韩国的晓楠从2014年开始做代购,她的朋友圈记录了韩妆的鼎盛和如今的潮退。

在晓楠眼里,快,是韩妆极为显著的一个特点。品牌从籍籍无名到炙手可热,有时候仅需要一部剧的时间。

晓楠接触代购的第一年,正逢韩剧《来自星星的你》在中国热播。女主角千颂伊对着镜子优雅补妆的场景,是剧中的一段经典画面。多次出现在特写镜头里的IOPE气垫BB霜,借此迅速走红。

《来自星星的你》剧照

据《第一财经日报》称,《来自星星的你》上映的那一年,IOPE气垫BB霜每1.2秒销售一个,到2015年2月累计销量已超过5000万件。

2012年~2016年,韩流和进口品浪潮,为韩妆产品进入中国市场按下了加速键。韩剧《继承者们》用到的梦妆蜡笔口红、《太阳的后裔》中宋慧乔的兰芝双色立体唇膏,都沿袭了IOPE气垫BB霜的爆火之路。晓楠回忆道:“产品最爆的时候,连韩国当地的代购也常常面临断货。”

除了营销策略,在产品推新上,韩妆也采用“唯快不破”的兵法。

美妆行业人士袁熙告诉《天下网商》,以欧美美妆品牌为例,它们普遍不会跟着市场热点做产品调整,主打大单品做不断迭代升级,全新的产品在上市前,通常需要2~3年时间打磨。

“而韩妆品牌经常会在市场热点出现后,快速推出相关产品。”据了解,从研发到销售,韩妆有时候仅需要4~6个月时间。

在消费市场中,快也许能让品牌抢占先机,但也容易暴露短板。

“韩妆品牌依赖于内容和明星IP做营销,不注重品牌建设和产品本身。限韩令后,韩娱传播受限,消费者的热情急剧下降。”袁熙说。悦诗风吟依靠“济州岛天然原材料”和韩国第一美妆集团的科研能力,打开了中国的市场大门,但有护肤研发从业者认为,韩国护肤品牌喜欢炒概念,热衷植物提取,实际在皮肤研究和产品原料的投入和专业度并不高。

与此同时,有关韩妆的负面舆论也浮出水面。2017年,“假冒境外品牌化妆品”“某些韩妆品牌在韩国无人识”类似的新闻报道不少。也是在这一年,悦诗风吟在中国迎来业绩增长巅峰,年销售额突破40亿人民币,但随后开始接连下滑。

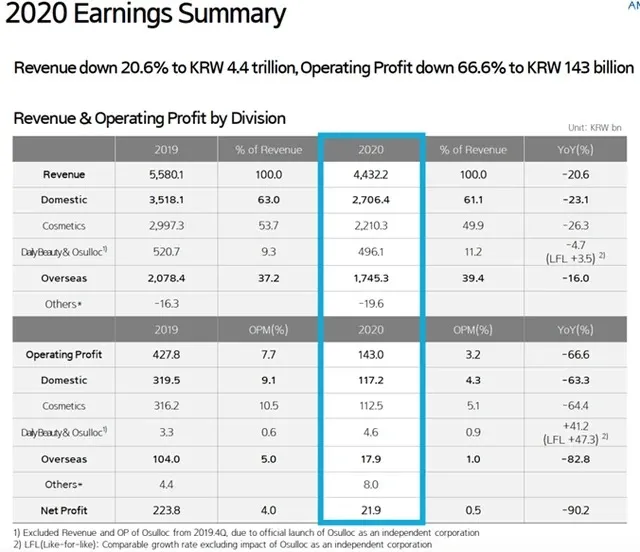

爱茉莉太平洋财报显示,悦诗风吟全球销售额从2017年的6420亿韩元减少到2020年的3486亿韩元,营业利润从2017年的1079亿韩元减少到2020年的70亿韩元(1亿韩元约为58万人民币)。

爱茉莉太平洋集团2020年财报截图

韩妆败走三部曲:广铺店、偏营销、乱市价

韩妆败走的结局其实早有端倪。

“很少有美妆品牌像韩妆一样大规模开单品牌店的。”袁熙表示,大部分美妆品牌都以在商场设专柜、化妆品集合店等轻量化的方式,渗透线下市场。“比如兰蔻,在2020年10月的时候才在北京王府井开设了全球第二家旗舰店。”

但从2012年正式进入中国市场的悦诗风吟,自2014年开始,就以每年新开100家门店的速度疯狂扩张,甚至下沉到了中国的二三线城市。“国货樊文花、植物医生也会开线下品牌店,但店铺不像韩妆只具备营销属性,还有皮肤管理等服务业务。”袁熙说。

线下品牌店的确能提升市场对品牌的认知度。但随着消费方式不断向线上转移,叠加新冠疫情的影响,多余的实体店势必会成为累赘。

随着韩流文化兴起的韩妆,天生自带“营销”基因,擅长炒概念。以BB霜为例,这款产品最早诞生于上世界60年代的德国,在韩妆正式入局后,通过大量营销,突然成为家喻户晓的美妆产品。

但产品过于注重营销,忽视市场需求,有时候也会创造伪需求。“像曾经很火,现在却很少人会去关注的蜗牛霜。”

除了广铺店和重营销,韩妆败走最为致命的还有混乱的市场价格体系和渠道乱象。

菲诗小铺母公司LG生活健康曾以“一二线城市直营+三四线城市代理商合营”的方案扩市,结果该模式仅试水了一年就草草收场。

thefaceshop官方微博上的品牌店开业信息

不少代理商对韩妆品牌的运作一直颇有微词。“只看重业绩,缺少品牌力,热门款时常缺货,滞销款又让我们一直囤积。”

大干快上但是隐患已经埋下伏笔,但彼时在中国市场上仰头阔步的韩妆品牌们,鲜少低头看摇摇欲坠的脚下。

韩妆在中国市场还能走多远?

晓楠的朋友圈里,雅诗兰黛、纪梵希、香奈儿等欧美彩妆品牌,早已替代了爱丽小屋、魔法森林、谜尚等韩妆品牌。“选择代购的顾客,都是有一定消费能力的,但韩妆已经没有什么吸引力了。”

“韩妆10年前玩儿的那套模式,在中国不奏效了。”袁熙认为,中国消费者对品牌产品有了更清醒、更理性的认知。传播渠道的多元化,削弱了明星效应,各大平台的美妆KOL,为消费者们提供了成分、功效、竞品等更多样的对比维度。

消费者变了,对手也变了。韩妆曾经多次发起“进攻”的高端市场,依然巨头林立。而它之前风头无两的平价市场,也已被花西子、完美日记、花知晓等国货品牌强势占领。

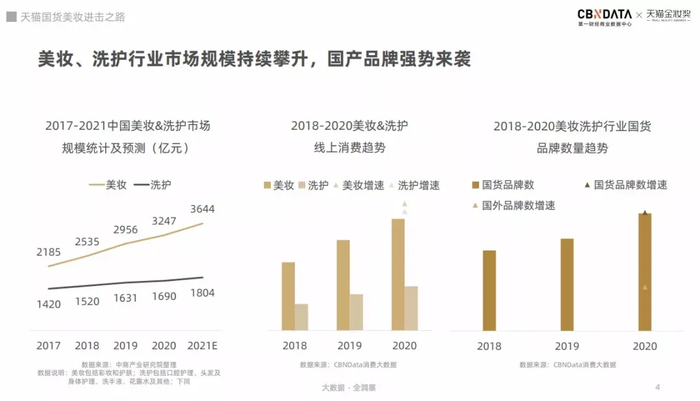

第一财经商业数据中心(CBNData)联合天猫金妆奖发布《天猫国货美妆进击之路——2021美妆行业趋势洞察报告》显示,2018~2020年美妆洗护行业的国货品牌数量在快速增加,2020年国货品牌数增速远高于国外品牌。其中,Z世代的化妆台上,四成都是国货品牌。

图源:《2021美妆行业趋势洞察报告》

韩妆能否重拾往日辉煌?对于这个问题,袁熙给出了谨慎的回答:“最重要的两点,第一要了解《化妆品监督管理条例》等法律法规;第二,国内消费渠道越来越多元,不同的渠道面临不一样挑战,要了解各个渠道的玩法和定位。”

如今,不少国货品牌的身上也能看到韩妆曾惯用的招数。在小红书上,新国货美妆品牌们的营销势头非常之猛,种草笔记动辄上万篇,营销费用占比大、过度依赖KOL,也常出现在新品牌们的成长焦虑之中。

这些似曾相识的暗流,曾经让表面光鲜亮丽的韩妆折戟中国市场。韩妆的潮退,也为国货美妆新锐们敲响了警钟。

评论