文|Eco新势力

每年年底,都是各大公司品牌部“预算全开”的时刻。

但真正能引起朋友圈轰动的品牌并不多见,这使得“刷屏常客”网易云音乐显得格外抢镜。从“摸鱼计算器”到“云村村民证”,从“人生主导色”再到引领一众app年底营销模式的“报告之祖”——“年度听歌报告”,H5这种营销方式几乎就是为网易云音乐量身定制。在今年的年度听歌报告比拼中,云村收获了9.9亿余次阅读量,再次成为了年轻人的年末社交密码。

网易云音乐在品牌营销圈风光无两之余,其股价表现却并不乐观。在与TME、咪咕音乐的市场竞争中,似乎也不为外界所看好。我们不禁要问,云村在营销场“赢麻了”的社交流量,究竟流向了哪里?可持续的强劲营销能力和用户粘性,又能否算是一种企业护城河?

-01-流量收割机,难抵“听不了周杰伦”

法兰克福学派著名学者阿多诺认为,流行音乐具有“社会粘合剂”的作用。在数字音乐时代,这个观点得到了“逻辑强化”。

数据显示,中国在线音乐娱乐平台市场规模自2016 年的 67 亿元增至 2020 年414 亿元,年均复合增长率达到 57.9%,预期 2025 年将达到1670 亿元。高增速背后,离不开90后、00后用户的“用爱发电”:截至到2020年,1990年或之后出生的用户,占整个中国在线音乐娱乐市场用户的50%,且该年龄段用户规模的增长速度高于其他年龄段。除消费优质音乐及音乐衍生内容外,这些年轻用户在音乐社交、个性表达方面也有更高需求,也愿意为这些需求买单。

网易云音乐迅速抓住了这一用户群体的变化,挖掘出了用户除听歌之外的社交需求,并以此为基石构建了全新的乐评、交友音乐社群生态。独树一帜的产品形态,让网易云音乐得以“后发制人”,迅速成为在线音乐市场的现象级App。

无论是早期的乐评系统,还是后来纷繁多样的H5营销系列,网易云音乐善于精准把握用户心理,依此形成的营销模式为其创造了巨大的流量和社群用户粘性。

“无证赛车手,也是另类的诗人”、“乘风的画师,也是迷路的命运演奏家”、“反内卷第一人”这些极具笼统性的身份定义,各式各样的测评、性格测试再到诸多迎合时下热点的营销文案,网易云音乐的营销模式总能激发用户强大的分享欲望。用户往往倾向于将这些测试转发至其他社交平台,以获取认同感。

根据网易云音乐招股书显示,2021年上半年,网易云音乐日活听歌用户日均听歌时长76.9分钟,用户活跃度比较高。同时48%的听歌用户会看评论;超90%月活用户为90后或00后。可见成熟的营销操作以及相对优越的音乐社群,为网易云音乐迅速实现破圈传播,巩固其音乐品牌,获得广告变现,提供了较强的优势。

可以说,网易云音乐对于如何满足挑剔的音乐用户,有了一套自己的方法论。而这套方法论,也让大量腰部、长尾音乐人提供了发展温室。数据显示,网易云UGC歌单总数达到28亿,主动进行UGC创作的月活用户占比约27%,网易云音乐的内容库拥有超6000万首曲目,其中140万是来自独立音乐人的作品,这部分播放量高达47%。

这在一定程度上弥补了网易云版权方面的缺失,同时也反哺优质内容快速形成,形成了一个能够自我巩固的音乐社群生态。

问题在于,“个性化”、“有态度”永远无法形成规模优势。在这个华语乐坛还在靠周杰伦苦苦相撑的时点,头部版权缺失带来的短板无法依靠营销事件、培育新人来弥补。

尽管网易云音乐在加码版权布局,也成功通过与乐华战略合作获得对方全量音乐版权授权、参与万能青年旅店《冀西南林路行》首发等进行版权卡位,但在版权投入等方面,平台始终弱于分别背靠腾讯、中国移动的TME和咪咕音乐。

而付费率不占优势,直接影响着网易云音乐的市场占有率。作为音乐软件的使用者,优质大量的音乐版权始终是决定是否付费的第一因素,在较长一段时间,有大量音乐软件用者保留着“社交在网易,付费在腾讯”的使用习惯。

近年来,随着政策影响,数字音乐独家版权消失,网易云音乐在版权上的相对劣势有所减轻。但长期视角下,网易云音乐的“版权战争”能否迎来转机,形势依旧不容乐观。

-02-情怀与商业不可兼得,云村掉入B站陷阱?

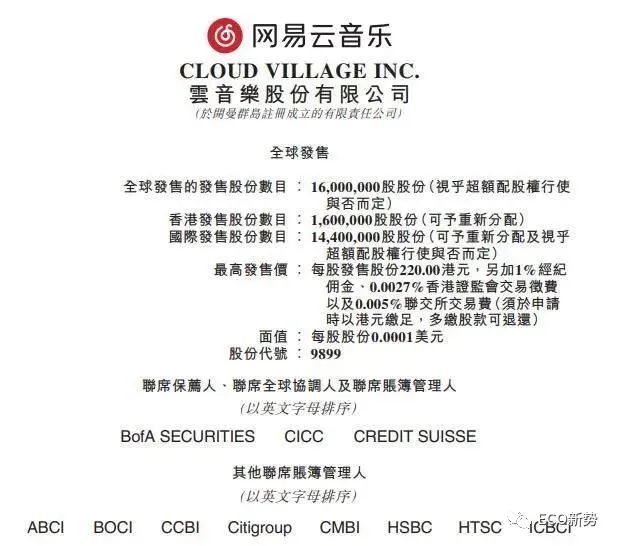

去年12月,网易云音乐在经过了长达八年的博弈后,终于在港交所挂牌上市,开盘价位为205港元,市值约为426亿港元。然而在上市后就遭遇盘中破发,当周周五股价跌至199港元,市值为413亿港元并持续走低。

据中国新闻网的相关信息,网易云音乐上市原计划募资10亿美元,最终整体募资金额却只有4.22亿美元,发行价位于发行区间的中端位置,而其主要投资者均是此前网易云音乐的相关股东和合作方,共认购3.5亿美元,来自第三方基金的参与很少。

回到最初的问题:强劲的营销能力和用户粘性,能否得到相匹配的资本收益?

被这个问题困扰的其实不止网易云音乐,豆瓣、B站都陷入过相似的境遇。

坐拥大量文艺青年、坐拥高影响力影视评分体系的豆瓣,曾经站上过无数风口。数字阅读、在线音乐、IP改编、内容社群...这些关键词最终与豆瓣擦肩而过,涌现出一批在想象力和商业价值上完胜豆瓣的独角兽。至于豆瓣,仍然在靠微薄的营销收入苦苦相撑。在2021年的一次采访中,豆瓣团队称,目前主要收入以流量变现为主,同时在朝电商、知识付费等方向探索。

无独有偶,被称为“国内最大年轻人潮流文化娱乐社区”、“下一个油管”的B站,同样在商业化的十字路口反复徘徊。众所周知,B站通过在视频内容中“0广告”的良心操作圈粉无数,也让外界对其商业化创新充满期待。

但兜兜转转下来,除了增值服务和游戏业务外,B站并没有如愿找到新方向。所以外界看到,B站的广告业务开始提速:2021年Q3,B站广告业务收入占比已经非常接近游戏业务,“广告油门”踩得非常明显。

如今,网易云音乐也被困在“要变现还是要情怀”的选择题里——长期投入所建设的纯粹音乐社群,如果开始加码广告变现,势必会伤害用户积极性。同时,加速“广告灌溉”也会让云村失去自己安身立命的“个性”和“态度”。一旦云村村民的身份认同感被消耗殆尽,长期的投入近乎竹篮打水。

相较而言,隔壁TME和咪咕音乐虽然没有如此抢眼的营销表现,但是在商业模式和产业链布局方面更加务实。

前者与QQ、微信等社交生态融合完善,为用户提供了多元化的音乐生活体验。叠加多样化的增值服务,形成了从K歌、音频直播、虚拟直播间、跨服直播活动在内的场景覆盖。后者通过中国移动的渠道优势,在商业变现方面打开优势。2021年,咪咕音乐凭借超2.4亿的中国移动视频彩铃用户规模,以及超1600家版权合作方和超4000万首正版音乐内容,让“音乐货币化”畅通无阻,如今又能与集团的视频彩铃业务发挥协同效应,让5G+音乐+营销发生化学反应。

背靠网易集团的网易云音乐,似乎与集团层面的联动少之又少。不知是集团层面另有考量,还是没能找到业务间的突破口。

看来情怀牌虽好,却也不能打得“太忘我”。

评论