文|每日财报 刘雨辰

2021年,受原材料价格上涨、海运成本攀升等多方面因素的影响,家电板块整体跑输大盘。元旦之后,家电板块迎来一波拉升,这次会有戏吗?

基本面利空出尽

成本攀升导致利润空间下滑是家电板块去年不受待见的主要原因。

首先是原材料成本。

空调、冰箱、洗衣主要由铜、钢板、注塑件、铝等组成,假设2021年铜、钢板、注塑件、铝市场价格增长 45%、36%、15%、40%。根据浙商证券的数据,2021年原材料涨价预计对空调、冰箱、洗衣机的成本提升幅度在12.1%、12.0%、16.7%。

从前三季度的业绩来看,大家电前三季度营收增速 10%-20%,净利润增速差异较大,其中海尔远超行业10%左右的平均水平。Q3在原材料价格上涨、海运费上涨的背景下,白电龙头表现均欠佳,除美的、海尔(剔除卡奥斯)外营收和净利同比为负。

其次是海运成本。

2021年年初开始海运价格上涨,北美港口拥堵叠加集装箱 “一箱难求”加剧了运力供给的紧张,运费继续上扬。随着上述问题的缓解,2月—4月,运费已有回落趋势,然而按下葫芦却浮起瓢。

2021年四月之后,苏伊士运河“堵车”、盐田港疫情爆发、德尔塔扩散等“黑天鹅”事件持续发酵,海运供需彻底失衡。特别是盐田港疫情,让承载中美贸易量近四分之一的港口一度陷入停摆,8-9 月波罗的海干散货指数(BDI)环比上 57.43%。

受海运价格上行和港口舱位紧缺影响,Q3 冰洗外销出口 量分别同比下降 21.04%、14.23%。

现在来看,原材料成本和海运成本上升造成的利空基本都出尽了。

自2021年10月以来,原材料价格已现跌势。截止到目前,铜、铝、ABS 及冷轧板卷价格分别较10月高点下滑了10%—30%不等。2022年供给端相关的宏观因素都会逐步迎来边际改善,从而在家电行业需求复苏的同时,驱动行业整体盈利水平的恢复。

海运价格方面,发达国家的产能利用率已恢复至疫前水平,此前海运“单行道”的局面正在扭转,西方已经不那么依靠中国了。而在运力层面,港口工人已陆续恢复正常工作,港口效率的提升将极大的释放运力。运价拐点遵循“货量下降——舱位利用率下降——船东降价”的传导机制,10月份之后,运价指数单边下滑,未来将逐步回到疫情前的水平。

综合来看,家电板块的利空已经出尽,另一方面,利好也扑面而来。

海内外市场齐发力

改革开放四十年来,中国家电行业完成了由早期OEM代工模式向ODM再到OBM 模式的转变。时至今日,中国家电整体产能在全球占比60%—70%。其中,空调、冰箱和洗衣机产能全球占比分别为80%、60%、42%;小家电占全球产能的比重为50%;冰箱压缩机占全球产能的比重为60%—70%。

中国家电产品不仅综合性能已经达到了国际先进水平,同时还在价格、质量和设计创新方面竞争力优势明显,根据机电产品进出口商会口径,中国家电制造成本相比世界其他国家至少低 15%。

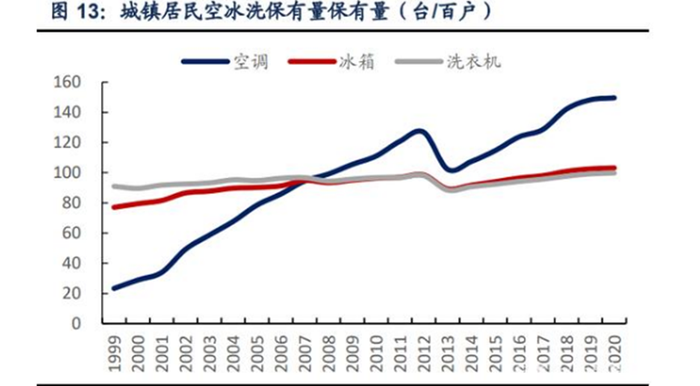

2011年家电下乡政策基本结束后,家电市场内销增长明显承压,后又经过地产周期带动行业增长,2017年后整体市场再次进入横盘调整期。过去10年内家电市场几乎翻倍,但从大家电的保有量来看,近几年城镇和农村空冰洗每百户保有量基本都进入缓慢增长阶段。

2021年12月8日,国家发改委农村经济司司长吴晓在国务院政策例行吹风会上表示,“鼓励有条件的地区开展农村家电更新行动,实施 家具家装下乡补贴和新一轮汽车下乡,促进农村居民耐用消费品更新换代”。

刚需类家电更新将以高能效为主,白电龙头有望受益。

2019年—2021年前三季度,海尔、美的白电市场份额持续提升。2021年前三季度,美的空调内销市场份额为32.7%,相比2019年提升了6.7pct,海尔则提升 1.8pct。

2019-2021H1,海尔冰箱市占率整体增长。腰尾品牌市占率持续降低,行业马太效应加剧。以空调为例,2021年前三季度,空调行业内销量同比增速为 7.75%,对应美的、格力、海尔增速分别为9.69%、15.27%、18.89%。

另外,前两轮“家电下乡”政策补贴品类以刚需类大家电为主,“共同富裕”政策与消费升级趋势,预期将带动可选家电加速推广渗透。“双碳”政策背景下,如果推出新一轮家电补贴政策,有望侧重于淘汰现有高耗能类的家电产品,推广节能且高能效类产品,有利于布局结构优化的龙头家电企业和优质零部件公司。

除了本土市场,中国家电品牌出海也值得关注。

根据 Euromonitor 数据,2020年,海尔在亚洲大家电市场零售量排名第一,市场份额 18.6%;在北美洲排名第二,市场份额 22.0%;在澳大利亚及新西兰排名第二,市场份额 13.4%;在中东及非洲、欧洲分别排名第三、第五。

同样在品牌出海方面表现亮眼的还有石头科技。

通过小米渠道,石头科技与慕晨、紫光、俄速通、国机等出口经销商深度合作,在海外线下渠道无论是大店还是小店均已取得不错的进展,海外收入迅速提升,2020年全年海外收入较上年同期增长221%。在线上亚马逊渠道,石头科技产品虽价位较高但仍在畅销榜前50中占据4席。

成本警报解除,经济刺激有望带来新的增长点,2022年,家电板块的结构性机会值得深挖,重点聚焦龙头。

评论