文|新经济e线

Wind统计表明,2021年269只新发ETF产品中,仅1只黄金产品为非股票ETF,其余268只为股票产品,分别包括4只指数增强、38只被动宽基、7只SmartBeta,多达219只产品为行业主题ETF。

然而,对于细分主题ETF来说,投资者关注度、交易热情相对有限,同质化竞争下多数产品规模不易做大。

新经济e线获悉,虽然2021年新发行业主题ETF数量超过200只,但年末总规模相比募集规模却逆势减少150亿元。全年多达128只行业主题ETF上市后规模已不足2亿元,成为缩水重灾区。可见,资金吸引难度明显提升。

相比之下,2021年新发产品中宽基数量相对较少但普遍发行规模大。同样,上市后存续产品规模也录得持续增长。全年,双创50、深证创新100、MSCI中国A50 互联互通等新宽基指数ETF产品的大量发行,同时300增强、500增强等宽基增强ETF也于2021年问世,宽基数量从去年的111只提升至148只,规模也上升了近1000亿元。

放眼到全市场,早在2020 年,行业主题ETF规模曾首次超越规模ETF,成为股票ETF中占比最大的ETF 产品类型。进入2021年,行业主题型ETF的数量虽然录得显著上升,从2020年的148只提升至2021年底的357只,规模也有明显上升。不过,其领先优势并未能持续扩大。

截至2021年末,中国市场上共有股票型ETF产品552只,数量较2020年大幅增加,规模合计9657.81亿元,占总体规模的68.48%。其中,行业主题和规模两大类ETF产品的规模旗鼓相当,基本各占半壁江山。

细分赛道严重内卷

从国内ETF的发展情况来看,细分化无疑是2021年最重要的关键词。统计表明,2021年新发产品中指数总市值在2~5万亿区间的产品数量、首发规模最大,相比于2021年以前,10万亿市值以上指数产品数量减少,而2万亿以下产品数量明显增加,体现了细分化的特点。某种程度来讲,细分化的背后就是产品内卷的代名词。

截至2021年年末,TMT、新能源、医药、消费4 个主流赛道累计发布ETF产品的数量位居前列,共计分别有54只、34只、29只、17只。如TMT行业主题分别包括云计算、消费电子、机器人、游戏等四个细分主题;新能源分别涉及电池、光伏、新能源车等三个细分主题;医药旗下有创新药、医疗器械二个细分主题;消费则有食品饮料、线上消费、民族品牌等三个细分主题。

新经济e线注意到,在ETF产品细分化不断深入的大背景下,2021年新发产品同质化竞争更加突出。比如,热门主题的指数常出现多只产品同期密集发行的情况。2021年我国新发的278只ETF产品共计跟踪134个指数,其中有10个指数对应了超过5只ETF新发产品,主题指数就包括新材料、光伏、物联网、新能源等,仅2个指数为宽基指数。

2021年同标的ETF发行情况(部分)

从全年新发ETF的募集规模、存续规模来看,新发行业主题ETF虽然数量多,但规模不及宽基产品,不少跟踪同指数的新发细分行业产品都面临严重的缩水。其中,包括新材料、物联网、医疗保健、智能电车等在内的4个主题指数目前对应ETF产品的平均规模不到2 亿,各指数对应ETF产品的平均日均成交额不到1 亿元。

新经济e线统计发现,从年末规模与首发规模的差异来看,仅二级市场表现出色、投资者关注度较高的新能源(光伏)板块规模留存情况相对较好,而其他主题缩水更明显。可见,同质化竞争下ETF产品的规模、流动性都差强人意。

以中证新材料主题指数为例,2021年全年共计有7只同类ETF成立,上半年和下半年各有3只和4只成立。接成立时间先后排序的话,分别为华宝中证新材料ETF、国联安新材料ETF、天弘中证新材料ETF、平安中证新材料ETF、华夏中证新材料主题ETF、建信中证新材料主题ETF、国泰中证新材料主题ETF。

截至2021年年末,上述7只中证新材料主题ETF合计规模仅录得9.32亿元,较募集发行时24.96亿份的总份额,大幅缩水15.64亿元,缩水率超过六成。

其中,规模最低的为国联安新材料ETF,对应年末规模已跌破5000万元,仅剩下4031万元,较募集发行时的3亿元,缩水率接近九成,高达86.53%。紧随其后的是平安中证新材料ETF,其年末规模约6377万元,较发行份额的45631万元,同样缩水近九成,为86.02%。

同样,2021年成立的6只中证物联网主题ETF上市后规模也快速下降,合计规模从上市之初的19.95亿元骤降至年末的4.86亿元,大幅下降15.09亿元,降幅超过七成。

如建信中证物联网主题ETF、易方达中证物联网主题ETF、招商中证物联网主题ETF、华泰柏瑞中证物联网ETF等4只ETF规模均不足亿元,截至去年年末仅分别剩下2885万元、4509万元、4699万元、7973万元,较上市之前的34825万元、28524万元、20671万元、24607万元,分别缩水91.72%、84.19%、77.27%、67.6%。

进阶产品成破局关键

不可否认,当前ETF细分化趋势明显,但资金吸引力不高,同质化产品普遍面临缩水。在这一背景下,仍希望“破局”的管理人可考虑通过定制指数或增强ETF的形式发行容量较大的宽基、行业指数的增强版本,业内料这类进阶产品有望成为未来ETF竞争的关键所在。

一方面,宽基、大行业容量大、交易和配置需求都较高,另一方面,增强版本可与原产品形成一定差异,获得额外的空间。

据申万宏源研究表明,无论是从美国数十年发展的经验还是2021年我国ETF的资金分布来看,能够持续吸引资金、不断壮大规模的仍然是覆盖面较广、容量较大、具备长期配置功能的大型宽基产品,而ETF整体规模的进一步增长也将更依赖于配置型资金对宽基的配置。

实际上,美国ETF市场的不断壮大与养老金等长久期配置资金不断进入市场有很大的关系,养老金入市、资金流向指数基金、主动基金超额收益衰减形成正反馈的过程。具体来讲,指数的优秀业绩推动大规模费率敏感的养老金流向指数,从而使得主动基金越发难以战胜指数,而这将进一步推动养老资金参与权益投资、流入被动产品。

随着正反馈的不断持续,长久期资金通过宽基、宽行业、风格被动产品构建被动组合成为最低成本、高效的投资模式。当资金规模达到一定水平,通过细分行业偏离带来的边际收益较弱,在更高级别的资产间进行配置是自然选择。

跟踪双创指数的ETF产品

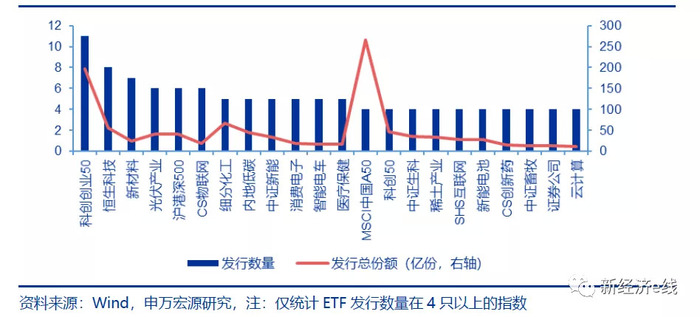

新经济e线注意到,2021年,我国新发ETF规模最大的2个指数分别为MSCI中国A50互联互通指数和科创创业50指数,均为“新宽基”指数,合计募集规模464亿元,年底存续规模580亿元,发行后仍有所增长。而2021年除新发产品外规模增长最多的产品中半数为宽基,红利ETF也具备类似宽基的配置属性。

值得关注的是,随着2021年指数增强ETF的发行,我国宽基产品的“进阶版”除了Smart Beta,半主动的增强产品也成为了新的选择。Smart Beta产品在特定的选股范围内通过规则化的因子标准形成与市值加权的宽基有一定差异的产品,而指数增强ETF相对更自由,虽然仍每日披露持仓,但相比于传统的被动ETF,增强产品采用数量化的方式进行选股增强、增强方案不需要单独编制指数。

虽然我国SmartBeta、增强产品相比于美国规模仍较小,但从投资者结构来看,更大的ETF 市场依赖更多配置型资金的进入,而配置型资金偏好大容量、长期表现出色的产品,宽基、宽行业的Smart Beta、增强产品正具备了这样的特点。不过,由于成立时间较短,增强特点尚不突出,增强ETF产品的业绩表现需要更长期的关注。

此外,从美国ETF的发展可以看到,近两年海外行业指数产品的发展速度也较快,境外上市的中国企业及海外的科技、医药等板块也有较多具备投资价值的公司,这类公司可以和A 股形成补充;而部分细分行业国内标的有限,通过拓宽投资范围、全球投资可以投向更完整的产业链。在QDII额度有空间的情况下,通过QDII产品的形式对接海外指数、为投资者提供更多的配置工具也是可以考虑的方向之一。

评论