文|面包财经

近两年,随着注册制的推行以及北交所的成立,券商的投行业务发展迅速。投行业务中,除首发承销业务外,增发、配股、可转债等股权再融资业务也是各大券商的必争之地。

新华财经及面包财经研究员对2021年各大券商的再融资承销业务情况进行梳理显示,2021年上市公司的股权再融资规模达1.28万亿元,继续保持增长趋势。从券商承销业务来看,目前大型券商无论在承销规模、承销数量以及承销收入上都占据较大优势,中小券商与其差距较为明显。

股权再融资超1.2万亿,中信、中金等头部券商承销金额超千亿

经统计,2021年A股上市公司共有885家公司实施包括增发、配股、可转债以及可交换债在内的股权再融资,合计募集资金约1.28万亿元,较上年增加802.48亿元,增幅为6.7%。

从券商的承销金额来看,2021年中信证券的股权再融资承销金额最多,达到2500.96亿元;其次是中金公司,股权再融资承销金额为1728.38亿元。除此之外,华泰联合证券、中信建投证券以及国泰君安的承销金额均超过1000亿元。

值得注意的是,头部大型券商的再融资规模明显高于中小券商,排在第六位的国信证券与国泰君安的股权再融资承销总规模相差805亿元。

图1:2021年券商再融资承销金额TOP30(按上市日统计)

具体来看,按上市日统计,增发承销业务方面(包含主承销商及投行为财务顾问),中信证券的承销规模排在所有券商之首,为2079.68亿元。其次是中金公司和华泰联合证券,承销规模分别为1361.91亿元及839.55亿元。

配股承销业务方面,华泰联合证券的承销规模较大,为101.34亿元;中信建投排在第二位,为69.32亿元;其次是中银证券配股承销规模51.81亿元。南京证券与红塔证券并列第四(两家券商未进入再融资承销总金额TOP30),承销金额均为40.52亿元。

可转债方面,国泰君安的总承销规模达635.56亿元,排在各券商之首;其次是华泰联合证券和中金公司,分别为385.43亿元和356.57亿元。与券商整体再融资承销规模类似,中小券商的承销规模明显偏小。

可交换债方面,华泰联合证券、中信证券、国都证券、西南证券的承销规模较高,分别为80亿元、78.83亿元、67.99亿元和60亿元,其余券商承销规模均小于30亿元。

中信、中信建投、华泰联合、国泰君安及中金公司股权再融资承销数量位列前五

从券商再融资承销家数来看,按上市日统计,中信证券的股权再融资承销总家数为125家,排在所有券商之首;其次是中信建投证券,股权再融资承销总家数为78家;华泰联合证券、国泰君安和中金公司分列三、四、五位,分别承销63家、57家和54家。

图2:2021年券商再融资承销总数TOP30(按上市日统计)

数据显示,按上市日统计,增发承销业务方面(包含主承销商及投行为财务顾问),中信证券排在首位,总承销家数达93家;中信建投排在第二位,增发承销家数为59家。华泰联合证券、中金公司和国泰君安分列三、四、五位,增发承销家数分别为44家、43家和42家。

配股方面,华泰证券承销3家,排在首位,中信证券和中信建投分别承销2家,其余券商均承销1家。

可转债承销方面,中信证券的总承销家数达22家,排在所有券商之首。华泰证券和中信建投分列二、三位,分别承销15家和14家。

可交换债方面,承销家数排在首位的仍是中信证券,总承销数量为8家;东方证券承销5家,排在第二位。

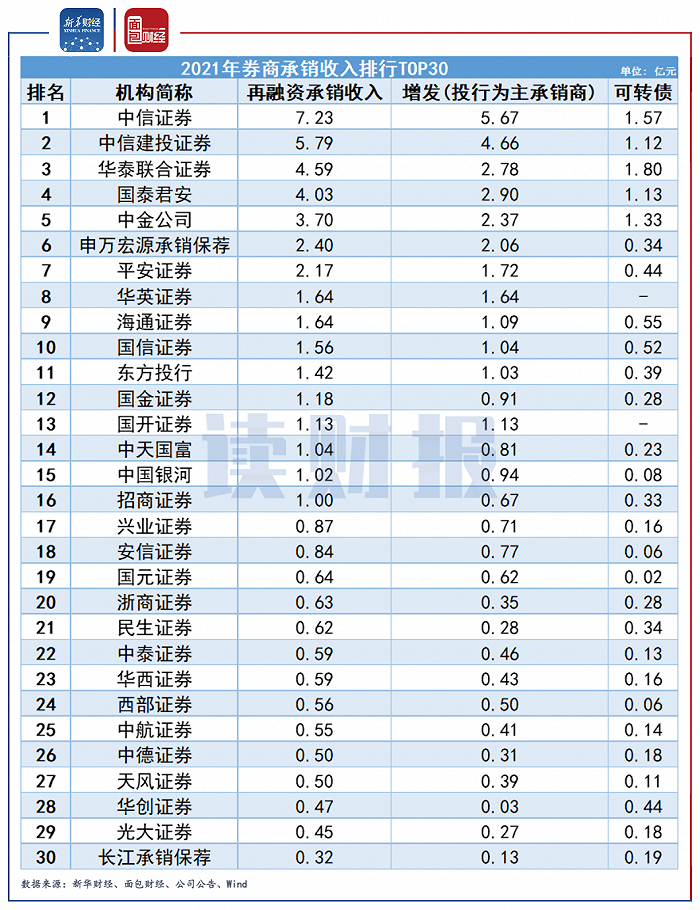

中信、中信建投及华泰联合股权再融资收入位列前三

数据显示,2021年券商股权再融资承销收入主要来自增发(主承销商)及可转债。再融资承销收入较多的仍是大型头部券商,中小券商收入与其相比仍然较大。

图3:2021年券商再融资承销收入TOP30(按上市日统计)

数据显示,2021年共有65家券商产生股权再融资承销收入,总承销收入达53.92亿元。其中,中信证券和中信建投的承销收入超过5亿元,分别为7.23亿元和5.79亿元。华泰联合证券和国泰君安的股权承销收入分别为4.59亿元和4.03亿元。其余券商同期的承销收入普遍低于1亿元。

从不同业务角度来看,中信证券的增发承销业务收入较多,2021年全年实现收入5.67亿元;其次是中信建投,增发承销收入为4.66亿元。此外,国泰君安、华泰联合证券、中金公司和申万宏源承销保荐公司的增发承销收入均超过2亿元。

可转债方面,华泰联合证券的承销收入最高,为1.8亿元;其次是中信证券、中金公司、国泰君安和中信建投,该业务的承销收入均超过1亿元。

评论